Zinspolitische Zeitenwende ist eingeläutet

Die überraschend stark steigenden Inflationsraten haben die Notenbanken rund um den Globus auf dem falschen Fuss erwischt. Umso dezidierter reagieren sie nun mit Leitzinserhöhungen. Dadurch erhöht sich das Rezessionsrisiko. Ist die Schweiz mit ihrer vergleichsweise moderaten Inflationsentwicklung eine Insel der Glückseligen? Wohl kaum, auch in unserem Lande ist der Zinserhöhungszyklus noch nicht abgeschlossen.

Text: David Marmet

Von einer Zeitenwende sprach der deutsche Bundeskanzler Olaf Scholz wenige Tage nach dem Überfall Russlands auf die Ukraine. Auch ein Dreivierteljahr nach Kriegsbeginn steht die geopolitische Neuordnung indes noch aus. Ganz anders bei der Zinspolitik: Die Zeitenwende wurde überraschend schnell vollzogen. Vor einem halben Jahr hatten wir an dieser Stelle vom Anfang vom Ende der Negativzinspolitik geschrieben. Für die Schweizerische Nationalbank (SNB) werde sich gegen Ende Jahr ein Zeitfenster öffnen, um langsam an der Zinsschraube zu drehen. Bekanntlich kam es anders, das Ende der knapp achtjährigen Negativzinspolitik liegt bereits hinter uns. Die Notenbanken rund um den Globus, die – wie wir alle – die Inflationsdynamik lange Zeit unterschätzt hatten, haben dezidiert auf die Teuerung reagiert. Ist der (Zins-)Sturm nun vorüber, und fahren wir jetzt wieder in ruhigen Gewässern? Oder anders gefragt: Wie wird sich das Schweizer Zinsgefüge in den nächsten Monaten entwickeln? Antworten dazu lassen sich am ehesten finden, indem Konjunkturlage und Inflationsperspektiven analysiert werden.

Konjunkturabkühlung steht an

Die Schweizer Wirtschaft hat in den letzten Monaten an Schwung verloren, und die Aussichten trüben sich weiter ein. Zwar gibt es durchaus noch Lichtblicke, wie die aktuell hohe Kapazitätsauslastung der Unternehmen. Diese wird traditionell als guter Indikator für zukünftige Investitionen herangezogen. Zudem wirken die günstige Entwicklung am Arbeitsmarkt und der Konsum weiterhin stützend. Die angespannte Energielage, bei der sich aufgrund des sich unendlich lang hinziehenden Ukrainekrieges keine unmittelbare Lösung abzeichnet und der damit einhergehende drohende Strommangel, beeinträchtigen die Planungssicherheit der Unternehmen. Aber auch die steigenden Preise entfalten ihre negative Wirkung. Höhere Krankenkassenprämien, gekoppelt mit auch hierzulande steigenden Inflationsraten, verheissen für die privaten Haushalte nichts Gutes. Die Konsumentenstimmung liegt aktuell bereits unter dem Niveau nach Ausbruch der Pandemie. Ferner wirken die hohe Preisdynamik in der Europäischen Union und die global restriktivere Geldpolitik massiv dämpfend auf die Nachfrage im Ausland. Daher wird der Aussenhandel in den nächsten Quartalen zur Wachstumsbremse mutieren.

Zuwanderung hilft, Rezession zu verhindern

Die Schweiz hat im laufenden Jahr rund 60’000 Flüchtlinge aus der Ukraine aufgenommen. Diese Schutzsuchenden werden statistisch erst zur ständigen Wohnbevölkerung gezählt, wenn sie 12 Monate in der Schweiz waren. Und dennoch wird die Nettozuwanderung 2022 die Werte der Vorjahre deutlich übertreffen. Ab Herbst 2021 zog nämlich die monatliche Bruttozuwanderung bei gleichbleibender Abwanderung deutlich an. So dürfte der Wanderungssaldo in diesem Jahr bei rund 90’000 Personen liegen. Die im Vergleich zum nahen Ausland bessere Konjunkturlage hat trotz Pandemie die Bereitschaft zur Arbeitsmigration nicht gesenkt. Die Bevölkerung in der Schweiz steigt aufgrund des Ukrainekrieges und der hohen Arbeitsnachfrage sprunghaft an. Dies stützt den privaten Konsum. Zwar erhöht sich das BIP pro Kopf dadurch nicht, aber das sogenannte extensive Wachstum dürfte einer der wichtigsten Gründe sein, dass die Schweizer Wirtschaft in den nächsten Quartalen wohl knapp an einer Rezession vorbeischrammen wird.

Inflation gestaltet sich hartnäckig

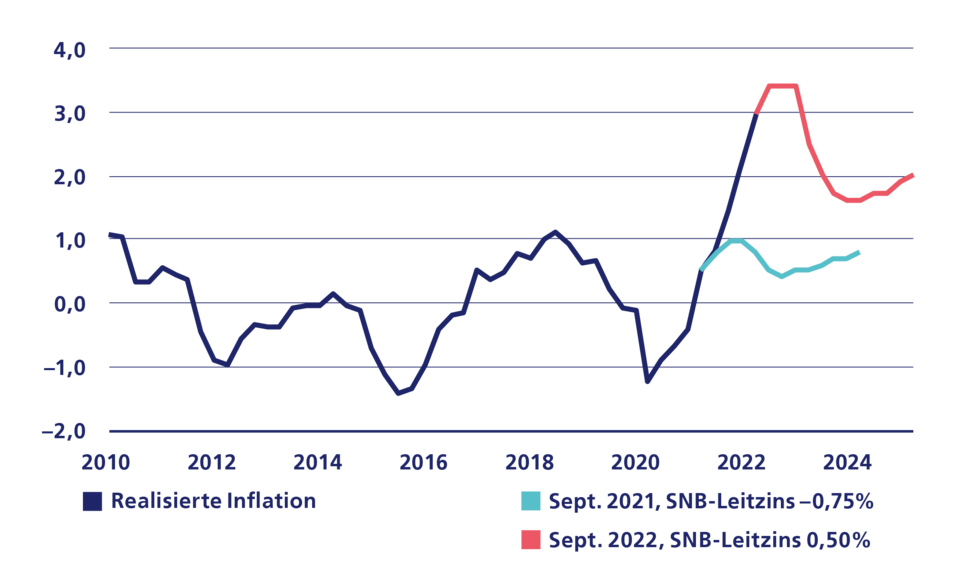

Als letzte europäische Zentralbank hat die SNB im September ihren Leitzins wieder in positive Territorien gehievt. Der Entscheid, den SNB-Leitzins um 75 Basispunkte auf 0,5 Prozent anzuheben, wurde notwendig, da die Inflation sich immer weiter vom angepeilten Ziel zwischen 0 und 2 Prozent entfernt hatte. Reicht dieser Zinsschritt, um die Inflation zu zügeln? Wie die Prognose der SNB zeigt, ist dies nicht der Fall (siehe Grafik). So droht die Inflation bei unveränderter Zinspolitik gegen Ende des Prognosehorizonts wieder über die Marke von 2 Prozent zu steigen. Zwar haben die Preise der Erdölprodukte – ein wichtiger Inflationstreiber der letzten Monate – wegen der stark abflachenden Wirtschaftsdynamik zunächst kaum mehr Anstiegspotenzial, was aufgrund des sogenannten Basiseffekts schlussendlich zu einem Rückgang der entsprechenden Inflationsraten führen wird. Dies wird jedoch teilweise durch die höheren Elektrizitätspreise kompensiert. Ferner zeigt sich, dass die Inflation immer breiter abgestützt ist. Die Konsumierenden finden laufend mehr Güter und Dienstleistungen mit steigenden Preisen im Angebot. Platt ausgedrückt: Der Geist der Inflation ist aus der Flasche. Dies wird nicht zuletzt zu einem heissen Lohnherbst führen. Die in diesem Jahr erlittenen Kaufkraftverluste sollen durch höhere Nominallöhne im kommenden Jahr ausgeglichen werden. Indes wird die sich verschlechternde Konjunkturlage verhindern, dass es in der Schweiz zu einer Lohn-Preis-Spirale kommt. Die Inflation dürfte im Januar 2023 ihren Höhepunkt überschreiten und sich dann zaghaft zurückbilden.

Nur temporärer Inflationsrückgang (in %)

Die bedingte Inflationsprognose (bei Leitzins 0,50%) zeigt, dass die Teuerung am Ende des Horizonts wieder über 2% steigen dürfte.

Zinserhöhungszyklus noch voll im Gange

Dennoch hat die SNB Handlungsbedarf, wie ihre eigene Inflationsprognose zeigt. Da sie bereits früh auf die steigenden Inflationsraten mit einer Zinserhöhung reagiert hatte, kann sie auch in Zukunft ihre angestrebte Politik der «ruhigen Hand» weiterführen. Das heisst: Im Dezember dürfte eine Erhöhung im Umfang von 75 Basispunkten erfolgen. Auch für den März 2023 rechnen wir mit einem weiteren Schritt von 50 Basispunkten, sodass der Leitzins – und somit auch der SARON – ab dem Frühjahr 2023 bei 1,75 Prozent notieren dürfte. Diese Zinserhöhungen werden die Konjunktur bremsen und auch Auswirkungen auf dem Hypothekarmarkt zeitigen.

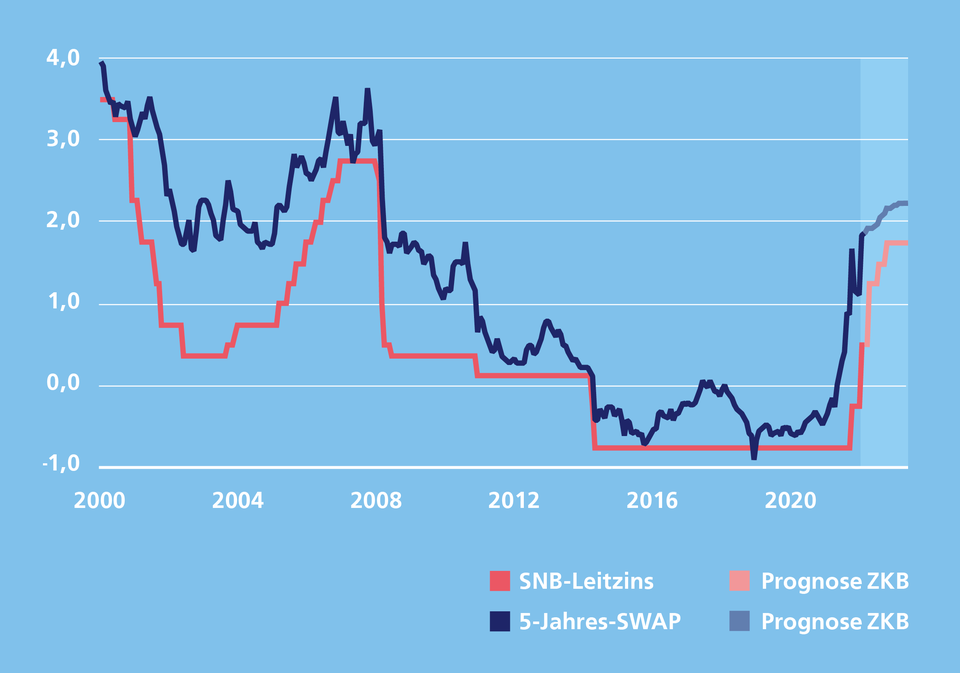

Zeitenwende im Zinsgefüge

Negativzinsen gehören der Vergangenheit an (Zinsen in %)

Langfristzinsen mit wenig Potenzial

Wie die obenstehende Grafik zeigt, war die Schweizer Zinskurve in der Vergangenheit selbst bei grossen Finanzmarktverwerfungen nicht über längere Zeit hinweg invers. Sollte die SNB ihren Leitzins in etwa wie von uns prognostiziert anheben, haben die langfristigen Zinsen in der Schweiz noch ein – wenn auch nur geringes – Anstiegspotenzial. Dies wiederum heisst, dass der Zenit bei den Hypothekarzinssätzen wohl in greifbarer Nähe liegt, allerdings noch nicht erreicht ist.