Die Pensionierungsplanung wird digitaler

Digitale Elemente gewinnen punkto Pensionierung und Vorsorge immer mehr an Bedeutung. Inwiefern genau, das zeigt die Zürcher Kantonalbank auf.

Text: Prof. Dr. Andreas Dietrich, Hochschule Luzern / Bilder: Zürcher Kantonalbank

Das Thema Vorsorge ist für die Schweizerinnen und Schweizer zentral. Vor allem rund um die Pensionierung sind bedeutende finanzielle Entscheidungen zu treffen und Schweizerinnen und Schweizer haben in diesem komplexen Thema einen grossen Beratungsbedarf. Entsprechend ist die Vorsorge- und Pensionierungsplanung auch aus Bankensicht relevant und interessant.

Verschiedene Finanzinstitute bieten heute bedarfsorientierte Beratungen im Bereich der Vorsorge an. Eine eigentliche Differenzierung zwischen den Angeboten lässt sich – zumindest ohne vertiefte Analyse – von aussen nicht klar identifizieren.

Der Ansatz der Zürcher Kantonalbank

Auch das bisherige Angebot der Zürcher Kantonalbank konnte sich bisher – zumindest gemäss meinem Aussenblick – nicht sonderlich von den anderen Angeboten abheben. Durch verschiedene Massnahmen hat die Bank das Thema jedoch weiterentwickelt und auch einige aus meiner Sicht differenzierende Elemente hervorgebracht.

Die Dienstleistungen der Zürcher Kantonalbank für die Pensionierungsvorbereitungen kann man etwas vereinfacht und mittels der Customer Journey in die drei Phasen «Information», «Beratung» und «Begleitung» unterteilen:

- Information

Die Zürcher Kantonalbank hat im Jahr 2019 einen neuen Pensionierungsrechner erstellt. Der Rechner ist kostenlos auf der Website zkb.ch verfügbar und ist ein klassisches «Selbstbedienungsangebot». Da das Thema «Pensionierung» aber wohl für die meisten Menschen (zu) komplex ist, soll dieser Rechner auch als Eintrittstor für Beratungsanfragen dienen. - Beratung

Für die eigentliche Beratungsleistungen gibt es ein dreistufiges Modell. Im kostenlosen Modell «ZKB Pensionierung Compact» (seit 2019) gibt der Kundenberater respektive die Kundenberaterin den Kunden und Kundinnen einen ersten Überblick über die Situation und mögliche Handlungsfelder. Für weitergehende, vertiefende Analysen gibt es bei der Zürcher Kantonalbank ab Ende 2021 die Angebote «Classic» und «Premium». Bei den beiden letzten Angeboten steht ein Finanzplanungsexperte zur Verfügung. Im Fokus stehen erweiterte Fragestellungen wie Kapital vs. Rente, Pensionskassen-Einkäufe und auch steuerliche Aspekte. All diese Themen sind nicht Teil von Compact. Entsprechend sind die Dienstleistungen im Bereich Classic und Premium kostenpflichtig. - Begleitung

Wichtig ist, dass der Kunde und die Kundin auch nach der initialen Beratung weiterhin begleitet wird. Hauptansprechpartner bleibt hier der Kundenbetreuer resp. die Kundenbetreuerin. Der Prozess und Fortschritt zwischen Beratungsgespräch und der eigentlichen Pensionierung wird sowohl mit persönlichen wie auch mit digitalen Leistungen unterstützt und aufgezeigt. Dazu gehören neben einer begleiteten Umsetzung der definierten Massnahmen auch regelmässige Gespräche und Reviews, Erinnerungsservices oder ein Dashboard im E-Banking.

Nachfolgend werde ich die drei Stufen etwas detaillierter vorstellen.

Informieren über den Zürcher-Kantonalbank-Rechner

Für Informationen und erste Einschätzungen zur Pensionierungsplanung stehen einerseits die Kundenberaterin oder der Kundenberater zur Verfügung. Auf der anderen Seite liefert der Pensionierungsrechner auf zkb.ch erste Anhaltspunkte zur Situation. Der Online-Auftritt dient dazu, die Zürcher Kantonalbank als kompetente Vorsorgepartnerin zu positionieren und Wissen zu vermitteln. Zudem möchte die Bank dank dem Rechner auch (potenzielle) Kundinnen und Kunden für Beratungsdienstleistungen gewinnen.

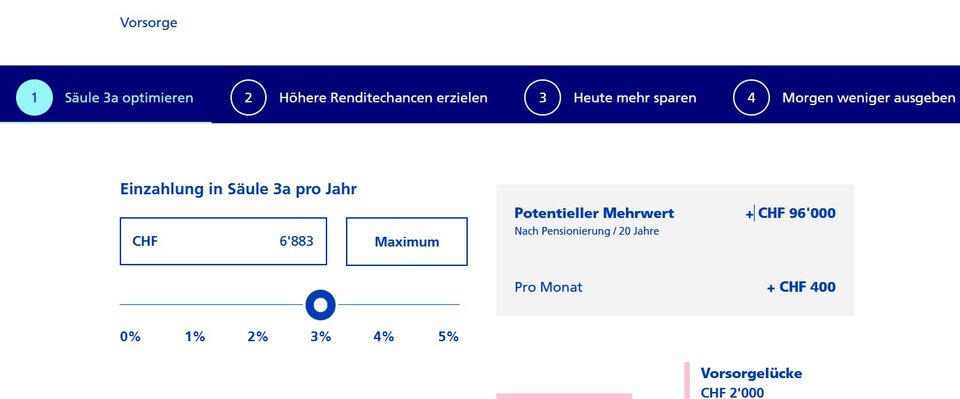

Der Nutzer und die Nutzerin sollen nach wenigen Klicks und Angaben erste Resultate angezeigt erhalten, in welchem Optimierungsmöglichkeiten aufgezeigt werden (vgl. Abbildung 2 mit «vier Tipps»).

Beratung - ZKB Pensionierung Compact, Classic und Premium

Möchte eine Kundin oder ein Kunde – möglicherweise nach der Verwendung des Pensionierungsrechners – beraten werden, so kann kostenlos eine Standortbestimmung von einer Kundenberaterin oder einem Kundenberater der Zürcher Kantonalbank vorgenommen werden. Die im Jahr 2019 eingeführte kostenlose Basisberatung «Compact» ist vor allem gedacht für Kundinnen und Kunden mit eher geringerem Vermögen und wenig komplexer Vorsorgesituation. Die Gespräche bei Compact werden ausschliesslich durch Kundenbetreuerinnen und -betreuer durchgeführt und basieren auf einem strukturierten Prozess mit digitaler Unterstützung (Tablet und geteilter Bildschirm). Im Fokus des Gesprächs stehen die (geplanten) Lebensereignisse, die Wünsche und Ziele, sowie die aktuelle Vermögenssituation des Kunden und der Kundin. Basierend auf dem Gespräch werden verschiedene Szenarien simuliert und ein persönlicher Massnahmenplan wird definiert. Die entsprechenden Ergebnisse werden gedruckt abgegeben und gleichzeitig im E-Banking zur Verfügung gestellt. Für «Compact-Kunden» beginnt hier die Begleitungsphase.

Classic- und Premium-Beratungen werden in einem zweiten Schritt durch Finanzplaner und Finanzplanerinnen betreut. Hier geht es vor allem um die Ausarbeitung von spezifischen Pensionierungsszenarien für Kundinnen und Kunden mit komplexeren Vorsorgesituationen. Zudem wird dem Thema Steuern für diese Kundengruppen eine höhere Relevanz zugeordnet (bei Compact wird das Steuerthema nur im Rahmen von beispielsweise der Säule 3a angesprochen).

Begleitung auch nach dem Gespräch

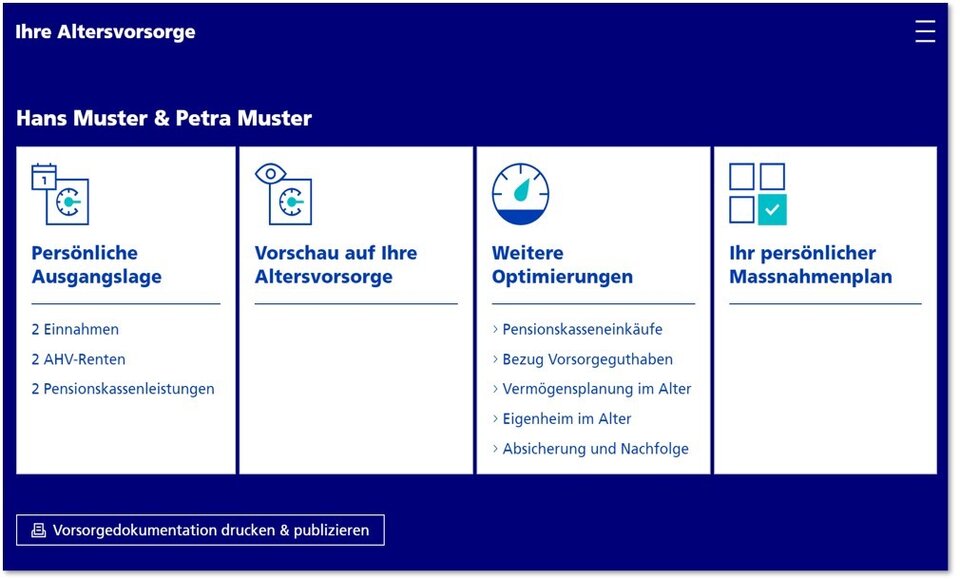

Ein Kunde möchte durch eine Pensionierungsberatung Transparenz und Sicherheit bezüglich seiner Vorsorgesituation und einen Gesamtüberblick über die Pensionierung erhalten. Gleichzeitig ist ihm in der Regel wichtig, dass er alle to do’s im Blick hat und Updates zum Thema und seiner Situation erhält. An diesen Punkten setzt die Zürcher Kantonalbank an. Dadurch profitiert einerseits der Kunde. Auf der anderen Seite sind die definierten Massnahmen der Pensionierungsberatung auch ideale Anknüpfungspunkte für zukünftige Kontakte. Während der Prozess mit dem Kunden im alten «Modell» nach dem Beratungsgespräch oftmals wenig strukturiert war, kann der Kunde neu beispielsweise einen Erinnerungsdienst für anstehende Massnahmen über SMS oder E-Mail abonnieren (siehe Abbildung 4).

Interessant finde ich, dass der Kunde die entsprechende Vermögensentwicklung oder die Umsetzung der Massnahmen auch graphisch unterstützt im E-Banking findet. Der Kunde sieht die geplanten Massnahmen und kann überprüfen, ob er auf «Zielkurs» ist. Wenn es Änderungen der Kundensituation gibt (z.B. Arbeit, Erbe, Beziehung, Eigenheim,…) kann der Kunde dies der Bank persönlich oder digital mitteilen. Bei Bedarf wird der Pensionierungsplan überprüft und angepasst.

Erste Erfahrungen

Gemäss Angaben der Zürcher Kantonalbank sind die Kundenfeedbacks bislang sehr positiv. Mit ZKB Pensionierung Compact konnte zudem die Anzahl ausgelieferter Beratungen deutlich erhöht und so die Positionierung der Vorsorgeberatung gestärkt werden. Auch der Pensionierungsrechner wird bereits häufig benutzt. Seit dem neuen Layout vom Mai entwickeln sich die Zugriffszahlen zudem weiter positiv. Die durchschnittliche Verweildauer auf der Webseite beträgt hohe 5 Minuten, was zeigt, dass die Nutzer und Nutzerinnen den Rechner «seriös» verwenden. 50 Prozent geben so viele Daten ein, damit sie ein erstes indikatives Ergebnis (ohne Kundenberaterin oder Kundenberater) erhalten. Die Conversion vom Rechner zu einem Beratungsgespräch hingegen ist noch tief.

Fazit

Die Zürcher Kantonalbank gibt dem Thema «Vorsorge» strategisch mehr Relevanz. Mit der Lancierung von frankly, einer digitalen Vorsorge-App, möchte die Zürcher Kantonalbank den Vorsorgemarkt stärker aufmischen. Mit den im heutigen Blog beschriebenen Anstrengungen im Bereich der Pensionierungsberatung sollen auch diese Angebote gestärkt werden.

Interessant am neuen Konzept finde ich einerseits den Pensionierungsrechner, welcher die Bank im Thema stärker positioniert und möglicherweise auch Leads für Beratungsgespräche generieren wird. Als zweites ist das Beratungsgespräch stärker toolunterstützt, was sicherlich sinnvoll ist. Als Drittes sind die Informationen für die Kundinnen und Kunden auch im E-Banking ersichtlich und die Bank unterstützt und begleitet ihre Kundschaft auch nach dem Beratungsgespräch strukturiert. Ich bin überzeugt, dass der persönliche Kontakt in diesem Thema zentral bleibt und die Mehrheit der Kundinnen und Kunden erwartet, dass die Bank sie bei Veränderungen kontaktiert. Trotzdem ist eine digitale Unterstützung aus meiner Sicht sinnvoll. Nicht alle Personengruppen «benötigen» im Bereich der Begleitung Updates und es werden auch nicht alle Kunden und Kunden die Möglichkeit nutzen, regelmässig im E-Banking Dashboard den aktuellen Zielerreichungsgrad respektive die Rentensituation nachschauen zu können. Nichtsdestotrotz gehören solche Dienstleistungen und die damit verbundene Transparenz zu einer heutigen digitalen Welt und einer modernen Bank.

Auch aus Bankensicht kann sich dieses Angebot lohnen. Der Kunde und die Kundin sollen im neuen Konzept länger begleitet werden, wodurch das Kundenpotenzial stärker ausgeschöpft werden kann. Möchte eine Bank oder ein Finanzdienstleister die Kundschaft nicht nur einmalig im Rahmen der Pensionierungsplanung beraten, sondern die Wahrscheinlichkeit erhöhen, dass Vorsorgegelder zum Pensionierungszeitpunkt zur Bank transferiert werden, so ist die Fähigkeit, Kundinnen und Kunden frühzeitig und langfristig an das Unternehmen zu binden, zentral. Pensionierungsplanungen erfolgen ja in der Regel Jahre vor der eigentlichen Pensionierung.

Interessant ist auch die Durchgängigkeit der Systeme und Tools bei der Zürcher-Kantonalbank-Lösung. Ähnlich wie im Hypothekarbereich der Zürcher Kantonalbank soll die Kundenreise nahtlos(er) sein (vgl. mein Blog zum Thema «Customer Journey bei der Eigenheimfinanzierung bei der Zürcher Kantonalbank»). So sollen künftig interessierte Personen die eigenen im Rechner eingegebenen Daten für ein allfälliges Beratungsgespräch direkt der Bank schicken können. Der Kundenberater respektive die Kundenberaterin kann dadurch (und sofern die Datenqualität gut ist) das Gespräch besser vorbereiten. Danach wird das Beratungsgespräch mit einem Tool auf dem Tablet (und einem grossen geteilten Bildschirm) begleitet, wobei die entsprechenden Daten automatisch ins System respektive «sogar» direkt ins E-Banking fliessen.

Die Weiterentwicklung der Pensionierungsberatung ist nur ein weiterer Schritt im Thema Vorsorge. Im gleichen Stil sollen künftig auch Dienstleistungen für die Nachlassplanung oder Erbteilung neu aufgesetzt werden. Es lohnt sich also sicherlich, die weiteren Aktivitäten der Zürcher Kantonalbank in diesem Feld zu verfolgen.