Unterwegs zum Regelwerk für Nachhaltigkeit

Schweizer Unternehmen stellen heute kaum mehr infrage, einen Nachhaltigkeitsbericht zu erstellen – dafür wird umso mehr überlegt, wie mit den unzähligen Standards und Initiativen umzugehen ist. Doch die Zeichen stehen gut, dass sich ein weltweites Regelwerk durchsetzt: die Standards der Global Reporting Initiative (GRI).

Text: Melanie Gerteis

Viele Unternehmen kommunizieren nur allzu gerne ihre bereits umgesetzten oder geplanten nachhaltigen Massnahmen. Teilweise weniger systematisch erfolgt hingegen die Nachhaltigkeitsberichterstattung. Auf freiwilliger Basis bemühen sich zwar immer mehr Unternehmen darum. Aber wie lässt sich sicherstellen, dass ihre Berichte ein aussagekräftiges Gesamtbild zeichnen – und nicht vorwiegend aus hehren Absichtserklärungen mit grünem Anstrich bestehen?

Transparenz und Vergleichbarkeit

Verschiedenste Organisationen haben Standards, Initiativen, Rahmenwerke und Richtlinien entworfen, um die nachhaltigen Bemühungen messbar zu machen. Weltweit sollen davon über 600 existieren, was bedingt zu einem gemeinsamen Nachhaltigkeitsverständnis, zur Vergleichbarkeit und Transparenz beiträgt.

Am verbreitetsten sind die Standards der Global Reporting Initiative – sie werden mittlerweile von über 10'000 Organisationen in über 100 Ländern angewendet. Die GRI-Standards sind 1997 als Reaktion auf die Exxon-Valdez-Ölkatastrophe entstanden – und haben sich seither dynamisch entwickelt, bis hin zu Branchenstandards seit 2021.

Das Regelset hilft, die Investoren und die Öffentlichkeit transparent zu informieren und die relevanten ESG-Themen herauszuschälen. Das Kürzel ESG steht für Environment (Umwelt), Social (soziale Themen) und Governance (Unternehmensführung).

Ein flexibler Baukasten

Auf dem Schweizer Finanzplatz sind die GRI unaufhaltsam auf dem Vormarsch. 77 Prozent der vom Equity-Research-Team der Zürcher Kantonalbank analysierten Schweizer Unternehmen wenden die Standards bereits an. Zwar ist der Nachhaltigkeitsbericht meist noch nicht Teil der Jahresrechnung. Doch der Trend bewegt sich in diese Richtung.

Die GRI sind modulartig aufgebaut. Sie eignen sich deshalb für KMU wie auch für multinationale Konzerne. Und sie stehen beispielsweise im Einklang mit den UN-Leitprinzipien für Wirtschaft und Menschenrechte und den OECD-Leitsätzen für multinationale Unternehmen. Dabei bietet das Konzept der «doppelten Wesentlichkeit» eine praktische Orientierungshilfe: Je wichtiger ein Thema einerseits für ein Unternehmen und andererseits für seine Anspruchsgruppen ist, desto umfassender soll darüber berichtet werden.

Orientierungshilfe oder verbindliche Regel?

Jedes Unternehmen kann selbst bestimmen, wie umfassend es sein GRI-Reporting ausgestalten will. Die grösste Tragweite hat der Entscheid, ob es sich lediglich an den GRI-Richtlinien orientiert – oder ob es den Nachhaltigkeitsbericht in Übereinstimmung mit den Standards erstellt. Letzteres löst einen höheren Aufwand für die Berichterstattung aus, verbessert aber auch die Aussagekraft wesentlich.

Weder die GRI-Standards noch das Schweizer Obligationenrecht schreiben eine externe Prüfung des Nachhaltigkeitsberichts vor. Allerdings gewinnt die Auditierung beispielsweise auch für das Research der Zürcher Kantonalbank an Bedeutung, da eine externe Prüfung die Glaubwürdigkeit der Berichterstattung erhöht.

Wettlauf um globale Standards

Mit Blick auf die Zukunft zeichnet sich ein Übergang von der freiwilligen Nachhaltigkeitsberichterstattung zur Pflicht ab. In der EU soll die Corporate Sustainability Reporting Directive (CSRD) neue Reporting-Vorschriften für grosse und börsenkotierte Unternehmen bringen. In der Schweiz gilt seit Anfang 2023 eine neue Verordnung, die von «grossen» Unternehmen einen Rechenschaftsbericht über Umweltbelange und soziale Aspekte verlangt. Darüber hinaus dürften viele Schweizer Unternehmen von der CSRD-Regelung betroffen sein, denn diese schliesst auch Lieferketten ein.

Um den Aufwand für die Unternehmen zu reduzieren, suchen verschiedene Initiativen nach globalen Lösungen. Dabei hat GRI bereits Kooperationen wie etwa mit der IFRS Foundation – sie gibt die Rechnungslegungsvorschriften heraus – aufgegleist.

Ob die GRI-Grundsätze früher oder später in die gesetzlichen Nachhaltigkeitsstandards einfliessen, wie es einige Studien nahelegen, wird die Zukunft weisen. Klar ist erst eines: Isolierte Erfolgsmeldungen genügen definitiv nicht mehr.

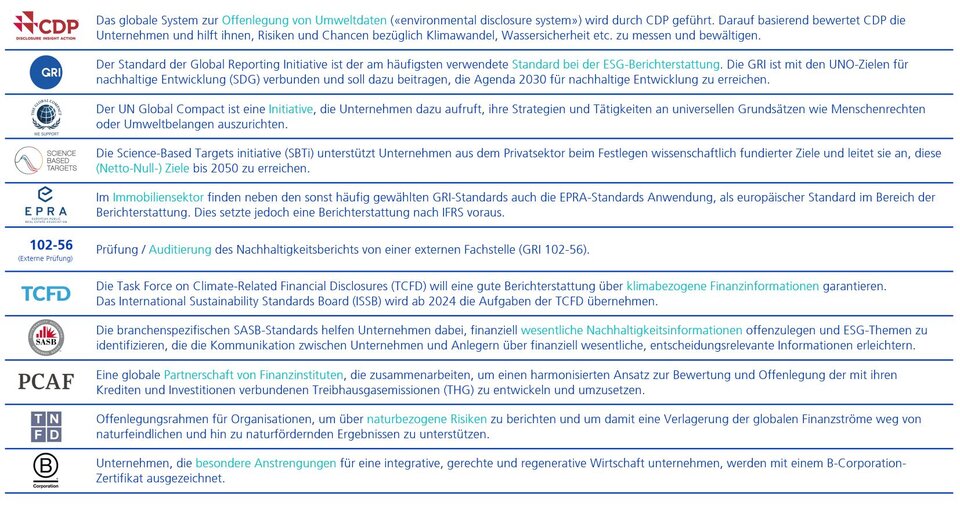

Internationale ESG-Ansätze

«Nachhaltigkeitsberichterstattung als Chance»

Herr Werro, wie beurteilen Sie die Nachhaltigkeitsberichte der Schweizer Unternehmen?

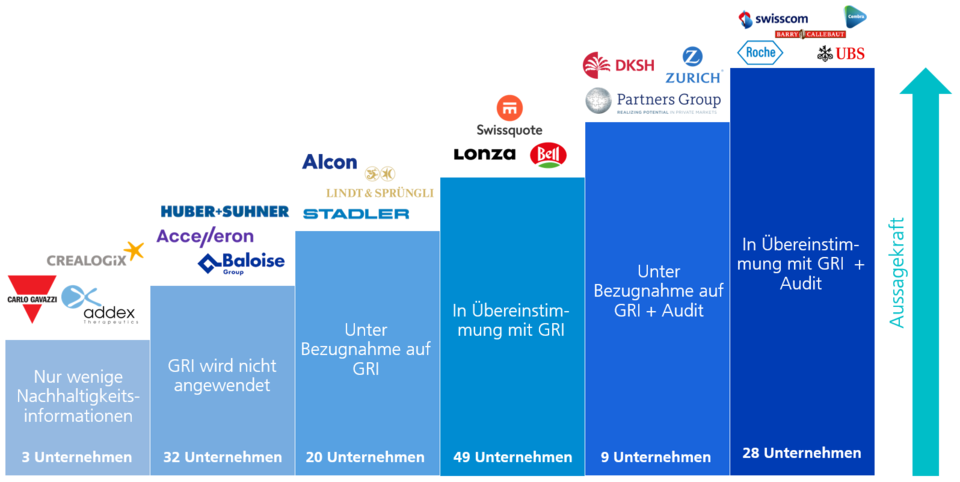

Bei den von uns untersuchten 141 börsenkotierten Unternehmen fällt positiv auf, dass 77 Prozent die Standards der Global Reporting Initiative, GRI, einhalten. Letztes Jahr lag der Anteil mit 71 Prozent tiefer. Die GRI machen die Umweltschutzanstrengungen der Unternehmen sicht- und vergleichbar.

Unternehmen haben zurzeit die Wahlfreiheit: Sie können «mit Bezugnahme» oder «in Übereinstimmung» mit den GRI berichten. Was bevorzugen Sie?

Eine Berichterstattung in Übereinstimmung mit den GRI liefert umfassendere Informationen und gewinnt für unser Research-Team an Relevanz. Zusätzliche Glaubwürdigkeit erhält der Bericht, wenn er von unabhängigen Dritten geprüft wird.

Nennen Sie uns einige «Musterschüler», die sämtliche Kriterien bei der nachhaltigen Berichterstattung erfüllen?

Gemäss unserer Untersuchung weisen 28 Unternehmen eine Berichterstattung in Übereinstimmung mit den GRI sowie einen umfangreichen Audit aus. Dazu gehören beispielsweise UBS, Swisscom, Roche, Barry Callebaut und Cembra. Daneben weisen drei Unternehmen nur wenige Nachhaltigkeitsinformationen aus.

Ausprägungen der GRI-Berichterstattung von Schweizer Unternehmen

Die Musterschüler sind hauptsächlich Grossunternehmen …

Es ist klar, dass die Datenerhebung für diese Art der Berichterstattung eher kosten- und zeitintensiv ist. Wir berücksichtigen bei unserer Analyse, dass die Ressourcen kleinerer und mittlerer Unternehmen begrenzt sind. Wichtig ist für uns, dass auch sie im Rahmen ihrer Möglichkeiten an einer aussagekräftigen ESG-Berichterstattung arbeiten und insbesondere den Handlungsbedarf erkennen und Initiativen ergreifen. Wir sehen durchaus, dass auch viele kleinere Unternehmen hier deutliche Fortschritte erzielen.

Sehen Sie Optimierungsbedarf beim GRI-Reporting?

Das Reporting bietet viel Spielraum. Folglich sind die Branchenrichtlinien weniger strikt als bei anderen Regelwerken. Zudem gehen die höchsten Anforderungen an einen Nachhaltigkeitsbericht nicht unbedingt mit verstärkten Umweltbemühungen eines Unternehmens einher. Detaillierte Berichte sind gut, aber sie implizieren nicht direkt eine aktive und effektive Umsetzung, um die Netto-Null-Ziele zu erreichen.

Was bedeutet dies konkret für Ihre Beurteilung?

Wir schätzen Transparenz und detaillierte Berichterstattungen zu allen Nachhaltigkeitsthemen. Ohne standardisierte Daten zu Emissionen kann ein Unternehmen beispielsweise keinen verlässlichen Plan zur Emissionsreduktion erarbeiten. Wie offen ein Unternehmen beim Reporting zu Nachhaltigkeitsthemen ist oder auch wie ambitioniert Nachhaltigkeitsziele verfolgt werden, gibt uns oft auch interessante Einblicke in den Führungsstil eines Managements und in die Effizienz einer Unternehmensorganisation.

Was geschieht, wenn ein Unternehmen gar keine Nachhaltigkeitsinformationen liefert?

Das unterscheiden wir fallweise – und suchen je nachdem den Dialog mit dem Unternehmen. Sind weder ein Nachhaltigkeitsbericht noch anderweitige Informationen zu den Nachhaltigkeitsbestrebungen eines Unternehmens vorhanden, verunmöglicht dies eine umfassende Analyse. In einem solchen Fall haben wir auch schon 0 von 5 ESG-Sternen vergeben.

Auf was achtet das Research-Team bei der Nachhaltigkeitsbeurteilung generell am meisten?

Bei der ESG-Berichterstattung soll der eigentliche Sinn und Zweck nicht in Vergessenheit geraten. Unternehmen müssen sich von der ESG-Vision hin zur ESG-Mission und -Strategie bewegen. Dazu braucht es vor allem im ökologischen und sozialen Bereich konkrete und messbare Massnahmen. Die Verantwortung der Unternehmen geht viel weiter als die Erstellung eines Nachhaltigkeitsberichts oder die Emissionsreduktion primär durch Kompensationszertifikate. Vielmehr sollten sie sich aktiv und glaubwürdig für den dringend notwendigen Klimaschutz einsetzen. Der Umgang mit Berichterstattung und Kommunikation sowie die geforderten aktiven Massnahmen sollten nicht als Hürdenlauf verstanden werden, sondern als Chancen, sich positiv von Wettbewerbern abzuheben.

Breite Abdeckung

Die Zürcher Kantonalbank ist hierzulande die grösste Anbieterin von Sell-Side-Research von Aktien-, Obligationen- und Immobilienfonds. Die 27 Analysten decken schweizweit über 180 Aktiengesellschaften und indirekte Immobiliengefässe sowie nahezu 180 Bond-Emittenten ab. Dank dieser breiten Abdeckung und dem engen Kontakt zu Unternehmen verfügt das Research-Team über fundierte Kenntnisse des Schweizer Marktes. Die Bank veröffentlicht jährlich über 2'000 Publikationen, vorwiegend zu kotierten Small- und Mid-Caps.