Urs Baumann: «Wir liegen bei den Zinsen gut im Markt»

Der CEO der Zürcher Kantonalbank erklärt anhand von Fakten und Argumenten die Zinspolitik der Bank.

Interview: Marco Metzler

Urs Baumann, geizt die Zürcher Kantonalbank bei den Sparzinsen?

Ich kann den Unmut der Menschen bis zu einem gewissen Grad nachvollziehen. Die jüngst in den Medien erhobenen Vorwürfe an die Kantonalbanken – auch an uns gerichtet – sind jedoch nicht gerechtfertigt. Sie vereinfachen und pauschalisieren das Bankgeschäft stark, was zwar eine gute Story ergibt, doch wenn man die Realität betrachtet, sind die Dinge komplexer. Um die Zusammenhänge im Bankgeschäft zu verstehen, muss in die Tiefe gegangen werden.

Den Banken wird vorgeworfen, dass die Zinsen für Festhypotheken viel schneller gestiegen sind als bei Spargeldern. Was ist da dran?

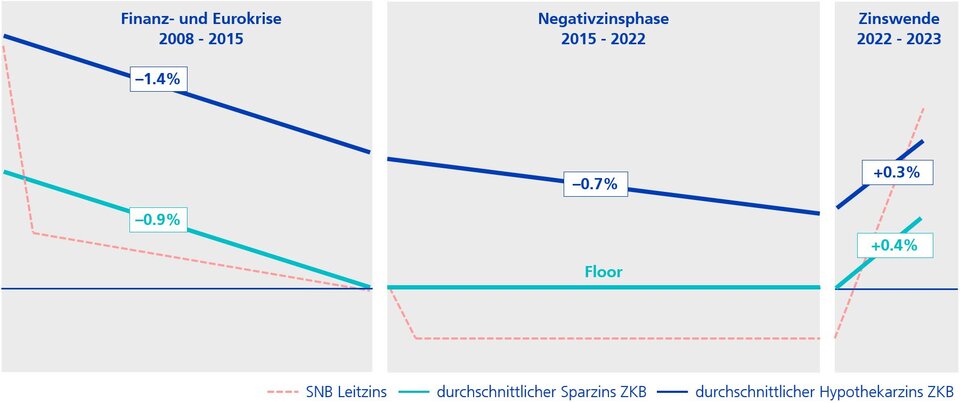

Betrachtet man die neu abgeschlossenen Hypotheken, dann sind die Zinsen tatsächlich innert Kürze stark gestiegen. Unsere Spargelder finanzieren aber nicht allein die Neuhypotheken, sondern den gesamten Hypothekarbestand. Und darunter sind noch viele Festhypotheken, die während der Negativzinsphase mit tiefen Zinsen abgeschlossen worden sind. Es wird noch einige Jahre dauern, bis diese Hypotheken fällig und auf dem aktuellen Zinsniveau erneuert werden können. Entscheidend für die Höhe der Sparzinsen ist also nicht der Zins der Neuabschlüsse, sondern der durchschnittliche Zins des gesamten Hypothekenbestandes. Und dieser reagiert vergleichsweise träge auf die Zinswende.

Was heisst das für die Zinsmargen der Banken?

Die Normalisierung der Zinsmargen hat zwar begonnen, die Zinsen sind sowohl auf der Aktiv- wie auf der Passivseite gestiegen – die Zinsspanne zwischen dem gesamten Hypothekarbestand der Bank und den Spargeldern hat sich jedoch noch nicht erhöht und liegt immer noch deutlich unter dem Niveau vor der Phase mit Negativzinsen. Das ist sehr deutlich an der folgenden Grafik zu sehen.

Marge zwischen Hypothekar- und Sparzins ist noch nicht gestiegen

Die Sparzinsen bei der ZKB sind nicht zu tief?

Nein, der Wettbewerb spielt. Wir liegen bei den Zinsen gut im Markt und bewegen uns im Mittelfeld. In der langen Phase der Negativzinsen haben die allermeisten Kundinnen und Kunden keine Negativzinsen bezahlt, denn wir haben bei 0% eine Untergrenze eingeführt – nur bei sehr grossen Bargeld-Beständen gab es Ausnahmen. Das heisst, dass die Bank in dieser Phase mit den allermeisten Konten Verluste gemacht hat. Mit der Zinswende können wir unseren Kundinnen und Kunden nun auf Sparguthaben, Festgeldern und Kassenobligationen wieder eine attraktive Verzinsung bieten. Es kann also keine Rede davon sein, dass wir unsere Kundinnen und Kunden und insbesondere Kleinsparerinnen und Kleinsparer schlecht stellen.

Doch es gibt Banken, die deutlich höhere Zinsen bezahlen.

Die meisten dieser Angebote kommen von Neobanken. Da diese kein Kreditgeschäft betreiben, können sie die Spargelder direkt zur SNB tragen. Bei uns hingegen werden die Spargelder verwendet, um den Hypothekenbestand zu finanzieren – wie erwähnt liegen die durchschnittlichen Zinsen dort immer noch deutlich unter dem Leitzins. Bei anderen Angeboten mit hohen Zinsen handelt es sich um Spezialprodukte, die nur für Neugelder gelten und in der Regel Festgeldcharakter haben, was bedeutet, dass das Geld monatelang blockiert ist. Schaut man nur die Standardsparkonti im Konkurrenzvergleich an, dann sind diese bei uns meist ähnlich verzinst.

Die «Neue Zürcher Zeitung» hat in einem Vergleich ausgerechnet, dass bei einem Sparguthaben von 270'000 Franken die ZKB bei den Zinsen auf den hintersten Rängen liegt. Stimmt das?

Das Beispiel hat nicht viel mit der Realität unserer Kundschaft zu tun. Unsere Kundinnen und Kunden erhalten bis zur Grenze von 50'000 Franken eine Verzinsung von 0,75 Prozent. Die überwiegende Mehrheit liegt unterhalb der Grenze von 50'000 Franken und profitiert daher vollumfänglich von dem Zins. Ab 5'000 Franken können Kundinnen und Kunden ihr Geld in Kassenobligationen anlegen, ab 100'000 Franken in Festgelder. Es gibt also attraktive Alternativen für die Kundschaft mit einem Sparguthaben von 270'000 Franken.

Welche Alternativen bietet die Bank?

Die erwähnten Kassenobligationen werden aufgrund einer längerfristigen Bindung der Gelder höher als Sparkonten verzinst – so erhält man derzeit etwa für eine zweijährige Laufzeit einen Zins von rund 1,35 Prozent. Ab einem Betrag von CHF 100'000 bieten wir auch Festgelder an – hier erhält man für eine einjährige Laufzeit derzeit etwa einen Zins von rund 1,4 Prozent. Die Verzinsung ist in beiden Fällen mit der Konkurrenz vergleichbar.

Hat es jüngst Bewegungen bei Spargeldern gegeben?

Wir sehen keinerlei Anzeichen, die darauf hindeuten, dass unsere Kundschaft unsere Zinsen nicht als marktgerecht wahrnehmen würde. Als Kundin und Kunde zählt der Blick auf das Gesamtpaket: Und hier bieten wir marktkonforme Zinsen bei höchstmöglicher Sicherheit und ausgezeichnetem Service.

Was antworten Sie den Kritikern, die die Zinsen dennoch für zu tief und die Gebühren für zu hoch halten?

Erstens haben wir während der langen Negativzinsphase in den allermeisten Fällen keine negativen Zinsen verlangt – ausser bei sehr grossen Bargeld-Beständen. Zweitens haben wir auch die Kontoführungsgebühren für Privatkonten in der gesamten Zeit nicht erhöht. Diese sind mit 1 Franken pro Monat im Konkurrenzvergleich sehr günstig. Die steigenden Zinsen geben wir an die Sparerinnen und Sparer weiter: Am Tag der Leitzinserhöhung durch die SNB vom 15. Dezember 2022 haben wir als eine der ersten grossen Schweizer Banken bekannt gegeben, dass wir die Zinsen per Januar 2023 wieder deutlich über Null anheben werden. Im Juli 2023 haben wir die Zinsen weiter erhöht.

Es war auch zu lesen, dass die ZKB als sichere Staatsbank doch die höchsten Zinsen bezahlen könne . . .

Aus ökonomischer Sicht spiegelt der Zins das Risiko: Je grösser das Risiko ist, das man eingeht, desto höher muss auch der Zins sein, den man dafür im Gegenzug bekommt. Es würde für Irritation im Markt sorgen, wenn ausgerechnet die Zürcher Kantonalbank, die von drei Rating-Agenturen ein AAA-Rating erhält und damit zu einer der weltweit sichersten Banken gehört, den höchsten Zins im Markt zahlen würde. Was wäre die Folge? Wir würden hohe Zuflüsse auf den Sparkonten verzeichnen. Dadurch würde unsere Bilanz übermässig wachsen. Aus Verantwortung für den Kanton Zürich lassen wir unsere Bilanz nur kontrolliert wachsen – im Einklang mit dem BIP des Kantons Zürich. Wir achten auf ein nachhaltiges Wachstum und die Diversifikation unserer Erträge. Dies im Einklang mit den langfristig orientierten Interessen des Kantons Zürich.

Ein weiterer Vorwurf lautet: Die Banken erhalten auf dem Geld, das sie bei der Schweizerischen Nationalbank halten, einen Zins von 1,75 Prozent, den Sparern bezahlen sie aber viel weniger.

Der Regulator fordert von uns, dass wir einen grossen Liquiditätspuffer halten. Diesen halten wir als Sichtguthaben bei der SNB und erhalten dafür einen Zins in der Nähe des Leitzinses. Den Puffer finanzieren wir weitestgehend am Geldmarkt, wo wir ebenfalls einen Zins in der Nähe des SNB-Leitzinses von 1,75 Prozent bezahlen. Netto profitiert die Bank also kaum von den Zinseinnahmen auf Sichtguthaben bei der SNB. Mit den Spargeldern finanzieren wir Hypothekarkredite.

Woher stammt also der hohe Zinsertrag, den die Bank im ersten Halbjahr erzielt hat?

In unsicheren Zeiten haben Kundinnen und Kunden eine hohe Präferenz für Liquidität. Wir stellen dies insbesondere bei Firmenkunden und sehr vermögenden Privatkunden fest. Im ersten Halbjahr 2023 haben viele dieser Kunden es bevorzugt, ihre Guthaben in Produkten mit hoher Liquidität und demzufolge vergleichsweise tiefer Verzinsung zu halten. Die Bank konnte im ersten Halbjahr zudem Ungleichgewichte zwischen den Währungen nutzen, die im Zuge des schnellen Zinsanstiegs entstanden sind. Beides sind temporäre Effekte, die bereits wieder drehen. Deshalb gehen wir auch davon aus, dass die Erlösdynamik der Bank im zweiten Halbjahr abnehmen wird.

Die SNB hat am 21. September 2023 die Zinsen nicht erhöht: Planen Sie dennoch Massnahmen, um Kundinnen und Kunden bei Zinsen und Gebühren weiter zu entlasten?

Wir beobachten den Markt genau und kommunizieren Anpassungen jeweils zeitnah. So werden wir etwa per 1. Oktober die Zinsen im Bereich 3. Säule und Freizügigkeitskonten erhöhen.