10 Fragen und Antworten zur Eurozone

Die Strasse von Hormus ist seit über 100 Tagen gesperrt, wodurch sich die konjunkturellen Rahmenbedingungen in Europa verändert haben. Wir beantworten zehn Fragen zu den Themen Energiepreisschock, Wirtschaftswachstum, Inflation, Geldpolitik und Staatsverschuldung.

Text: Sascha Jucker

Wie dramatisch ist der akutelle Energiepreisschock für Europa? Steigt die Inflation erneut an? Wie reagiert die Europäische Zentralbank (EZB)? Und wie stark wird das Wirtschaftswachstum in Europa beeinflusst? Wir liefern Antworten auf zehn aktuelle und wegweisende Fragen.

10 Fragen und Antworten zur Eurozone

1. Wie dramatisch ist der aktuelle Energiepreisschock?

1. Wie dramatisch ist der aktuelle Energiepreisschock?

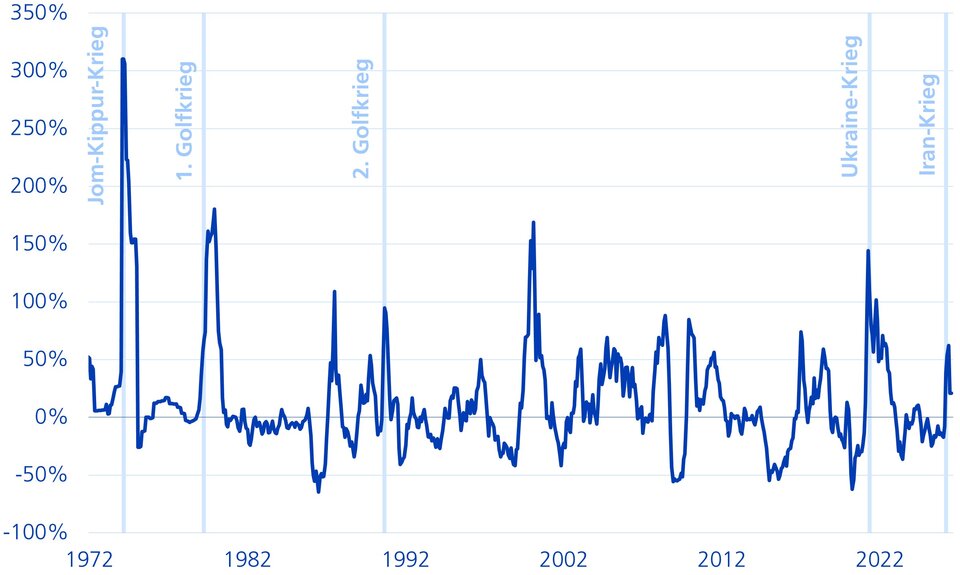

Die Preise verschiedener Energieträger sind seit Kriegsbeginn markant gestiegen. Zum Höhepunkt im Mai notierte Erdöl in Europa mehr als 60 Prozent über dem Vorjahresniveau. Im historischen Kontext ist dies zwar viel. Vergleicht man die aktuelle Ölpreisentwicklung mit den Ölkrisen der 70er-Jahre, ist das Ausmass jedoch deutlich geringer (vgl. Grafik). Für Konsumenten kommt hinzu, dass die Treibstoffpreise an der Zapfsäule üblicherweise weniger stark schwanken als die Rohölpreise am Weltmarkt. In Europa kosten Benzin und Diesel aktuell 40-50 Prozent mehr als Anfang des Jahres. Auf dem Gasmarkt war die Preisexplosion nach Beginn des Ukrainekriegs im Jahr 2022 ein Vielfaches grösser. Sollte die Strasse von Hormus allerdings noch längere Zeit gesperrt bleiben und die Öllagerbestände weiter sinken, ist mit einem weiteren markanten Preisanstieg zu rechnen.

Ein grosser, aber noch kein massiver Energiepreisschock

Rohölpreis (Brent) ggü. Vorjahr

2. Wo gibt es Versorgungsengpässe?

2. Wo gibt es Versorgungsengpässe?

In diversen Bereichen. Die grössten Engpässe werden aktuell bei Energieträgern und davon abhängigen Vorleistungsgütern gemeldet. Die Preise von Zwischenprodukten mit tiefen Lagerkapazitäten reagieren sensibler auf Produktions- oder Lieferunterbrüche. Dies trifft unter anderem auf Düngemittel und Flugzeugtreibstoff zu. Versorgungsengpässe direkt zu messen, ist schwierig. Die Normalisierung nach der Preisexplosion im Frühling ist aber ein starkes Indiz dafür, dass die Engpässe bislang weniger ausgeprägt sind als ursprünglich befürchtet oder die Nachfrage stark zurückgegangen ist. Auch scheint die Versorgungssicherheit mit Gas weiterhin gewährleistet zu sein. Europäische Unternehmen müssen ihre tiefen Lagerbestände in den nächsten Monaten jedoch sukzessive aufbauen, um im nächsten Winter keine Versorgungslücke zu haben. Dass die Engpässe mittlerweile auch den Transport- und Gütermarkt erfassen, lässt sich an diversen Indikatoren ablesen. Die meisten europäischen Einkaufsmanager melden längere Lieferfristen bei sich und ihren Zulieferern. Im Vergleich zur Zeit während und unmittelbar nach der Pandemie sind die Störungen des globalen Handels und Transports jedoch weniger ausgeprägt.

3. Hat die Inflation im Euroraum bereits den Zenit erreicht?

3. Hat die Inflation im Euroraum bereits den Zenit erreicht?

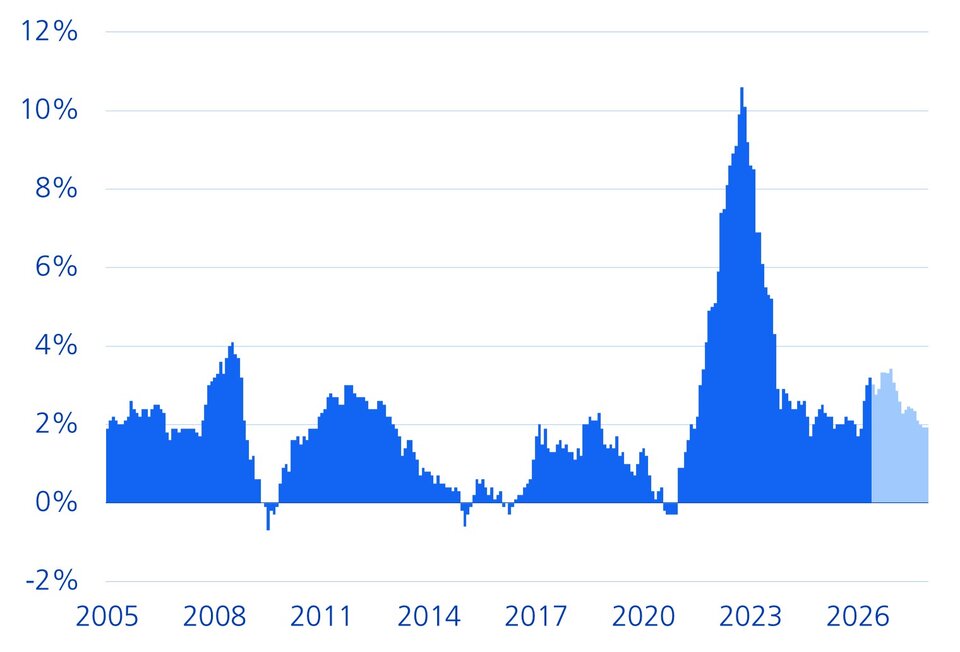

Beinahe. Wir gehen davon aus, dass die Inflation im Euroraum in den nächsten Monaten noch etwas steigen wird. Die höheren Ölpreise machen sich typischerweise unmittelbar in den Konsumentenpreisen (Benzin, Heizöl) bemerkbar. Sollte ein erneuter Preisschub bei Erdöl ausbleiben, ist also mit keinem zusätzlichen Inflations-Impuls in diesem Bereich zu rechnen. Anders sieht es bei den Gaspreisen aus, wo die zeitliche Verzögerung auf die Strompreise der Haushalte rund sechs Monate beträgt. Das bedeutet, dass der Preisanstieg im März erst im Herbst in der Inflationsstatistik auftaucht. Insgesamt dürften die von den Konsumenten bezahlten Energiepreise also erhöht bleiben und die Gesamtinflation wird erst Ende nächstes Jahr wieder auf das Inflationsziel von 2 Prozent sinken (vgl. Grafik).

Inflation bleibt noch länger leicht erhöht

Inflationsrate im Euroraum, ZKB-Prognose bis Dezember 2027

4. Gibt es Anzeichen von indirekten oder Zweitrunden- Effekten?

4. Gibt es Anzeichen von indirekten oder Zweitrunden- Effekten?

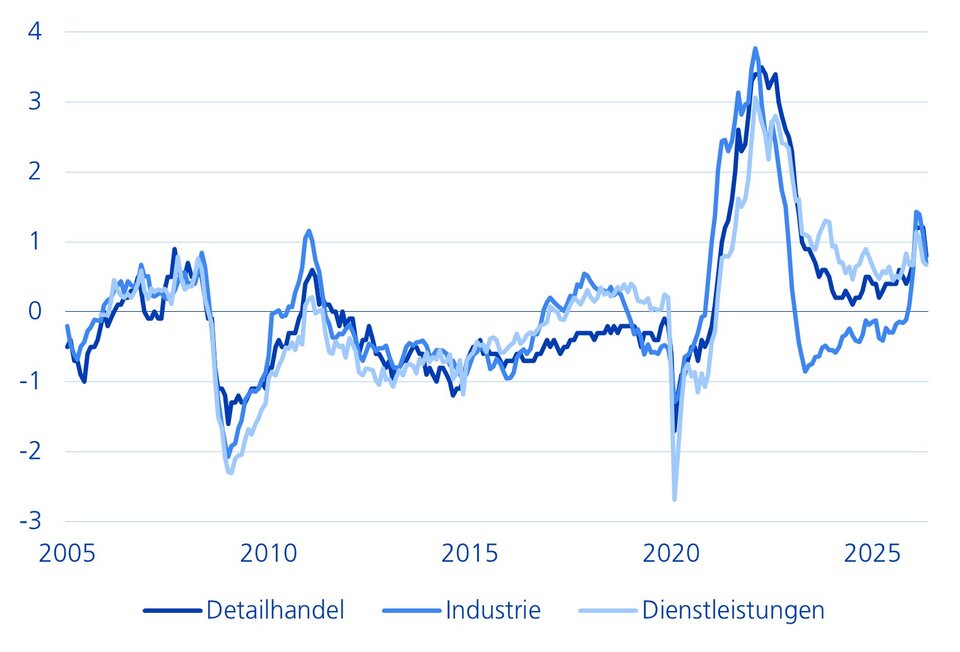

Ja, aber nur punktuell. Im Kontext der Inflationsdynamik beschreiben indirekte Effekte den Einfluss eines exogenen Preisschocks auf die Inputkosten von Gütern und Dienstleistungen. Beispiele bei einem Ölpreisschock sind höhere Transport- und Logistikkosten, gestiegene Flugpreise oder teurere Herstellungskosten ölbasierter Halbfabrikate und Konsumgüter. Erdgas wiederum beeinflusst die Produktionskosten stickstoffbasierter Düngemittel, die in der Landwirtschaft verwendet werden und dadurch die Lebensmittelpreise mitbestimmen. Während es in den harten Preisdaten nur vereinzelte Anzeichen von indirekten Inflationseffekten gibt, deuten die meisten Umfragen auf zusätzlichen Preisdruck hin (vgl. Grafik).

Zweitrundeneffekte beschreiben den Wirkungskanal über den Arbeitsmarkt und Anpassungen der Inflationserwartungen durch die Konsumenten. Arbeitnehmer versuchen anhaltend hohe Inflationsraten über höhere Nominallöhne zu kompensieren, um ihre Kaufkraft zu erhalten. Steigende Löhne wiederum erhöhen die Kostenbasis der Firmen, die diese Mehrkosten ihrerseits über Preisanpassungen auf die Abnehmer abwälzen. Gemäss der monatlichen Befragung der EZB haben die Konsumenten ihre Inflationserwartungen auf drei Jahre von 2.5 auf 2.8 Prozent nach oben angepasst, was im Vergleich zum Jahr 2022 bescheiden ist. Angesichts der rückläufigen Anzahl offener Stellen und der dadurch gesunkenen Verhandlungsmacht der Arbeitnehmer ist es unwahrscheinlich, dass das Lohnwachstum stark steigen und die Dienstleistungsinflation dadurch befeuert wird.

Starker Preisanstieg in der Industrie

Erwartete Verkaufspreise in verschiedenen Sektoren, standardisierte Werte

5. Wie ist die Haltung der Europäischen Zentralbank?

5. Wie ist die Haltung der Europäischen Zentralbank?

Die EZB steckt im Dilemma. Auf der einen Seite wirkt der Energiepreisschock inflationär. Auf der anderen Seite dämpft er den Wachstumsausblick. Anders als das US-Fed hat die EZB jedoch kein duales Mandat, sondern ist einzig für die Preisstabilität zuständig. Weiter spielt auch die Psychologie mit: Die Angst der Währungshüter, die Inflation erneut als «transitorisches» Phänomen abzustempeln und zu spät auf Zweitrundeneffekte zu reagieren, spricht für eine restriktivere Geldpolitik. Das EZB-Gremium hat sich deshalb bereits vorsorglich für eine Erhöhung des Einlagesatzes auf 2.25 Prozent entschieden. Da die Inflation wohl noch eine Weile über dem EZB-Zielwert von 2 Prozent verharren wird und sich in Bereichen ausserhalb der Energie ausbreiten wird, ist eine zusätzliche Zinserhöhung in diesem Jahr wahrscheinlich. Die Markterwartungen für den Einlagesatz bewegen sich aktuell bei 2.5-2.75 Prozent.

6. Fällt Europa in eine Rezession?

6. Fällt Europa in eine Rezession?

Aus aktueller Sicht ist das sehr unwahrscheinlich. Der jüngste Konflikt trifft die europäische Wirtschaft auf verschiedenen Ebenen: Grundsätzlich verunsichern geopolitische Schocks die Bevölkerung und höhere Energiepreise mindern die Kaufkraft der Konsumenten. Beide Faktoren führen dazu, dass sie den Gürtel enger schnallen und diskretionäre Ausgaben aufschieben. Unsicherheit ist zudem Gift für die Zukunftsplanung der Unternehmen. In Kombination mit höheren Zinsen werden Investitionen deshalb unattraktiver. Vor Kriegsausbruch prognostizierten wir für das Jahr 2026 ein Wirtschaftswachstum von 1.2 Prozent im Euroraum. Eine Daumenregel besagt, dass ein Ölpreisanstieg von 10 Prozent das Wirtschaftswachstum 0.2 Prozent tiefer ausfallen lässt. Wir haben unsere Wachstumsprognose für dieses Jahr nach unten revidiert. Gemäss der monatlichen Umfrage bei Bloomberg lag die Rezessionswahrscheinlichkeit zuletzt bei 25 Prozent. Letztlich hängt dies aber von der weiteren Entwicklung im Iran-Krieg ab. Dass die Wirtschaft im 1. Quartal im Euroraum geschrumpft ist, ist in erster Linie auf Irland zurückzuführen. Die irischen BIP-Daten werden aufgrund von Geschäftsergebnissen der dort ansässigen multinationalen Konzerne (v.a. Pharma) verzerrt. Unter Ausschluss des Sondereffekts «Irland» ist das BIP der Eurozone im 1. Quartal um 0.2 Prozent angestiegen. Bereits im 2. Quartal verzeichnete die Eurozone aber wieder ein solides Wachstum von 0.4 Prozent. Die Konsumenten sowie auch die Unternehmen scheinen sich an die neuen Rahmenbedingungen bereits angepasst zu haben.

7. Wie entwickeln sich die einzelnen Länder in der Eurozone?

7. Wie entwickeln sich die einzelnen Länder in der Eurozone?

Sehr unterschiedlich. Deutschland ist mit seinem grossen und teilweise sehr energieintensiven Industriesektor gegenüber Energiepreisschocks stärker exponiert. Gleichzeitig stagnierte in Deutschland die Wirtschaft bereits vor Kriegsausbruch, was auf eine Kombination von zyklischen und strukturellen Faktoren zurückzuführen ist. Insbesondere die schrumpfenden globalen Marktanteile bei Fahrzeugen und Maschinen zu Gunsten chinesischer Konkurrenten belasten die grösste Wirtschaft des Euroraums. Gleichzeitig stützen öffentliche Mehrausgaben für Verteidigung und Infrastruktur das Wachstum. Italien ist am stärksten von den Gaslieferungen aus dem Nahen Osten abhängig und verfügt ebenfalls über einen grossen Industriesektor, womit das drittgrösste Land des Euroraums ähnlich stark unter dem Energiepreisschock leidet. Darüber hinaus ist der fiskalpolitische Spielraum für Stützungsmassnahmen beschränkt. Letzteres trifft auch auf Frankreich zu. Davon abgesehen ist die französische Wirtschaft dank ihres hohen Anteils von Atomenergie aber besser vor Energiepreisschocks geschützt, wie bereits das Jahr 2022 gezeigt hat. Spanien weist mit einem kleinen Exportsektor, einem günstigen Energiemix aus erneuerbaren Energien und einem hohen Potenzialwachstum die grösste Resilienz auf.

8. Wie steht es um den europäischen Arbeitsmarkt?

8. Wie steht es um den europäischen Arbeitsmarkt?

In den vergangenen vier von Turbulenzen geprägten Jahren hat sich der Arbeitsmarkt im Währungsraum als äusserst widerstandsfähig erwiesen. Selbst nach dem Ukraine-Krieg und der Aufnahme von über 5 Mio. Flüchtlingen aus dem Kriegsgebiet stieg die Arbeitslosenrate kaum an. Dies hat allerdings auch damit zu tun, dass einige Länder ihre Fristen für Kurzarbeit verlängert hatten und in den grossen Eurostaaten ohnehin ein hoher Arbeitnehmerschutz vorherrscht. Jüngst war eine Tendenz zu «no hire, no fire» zu erkennen, was wir aus den USA kennen: Unternehmen haben in erster Linie offene Stellen gestrichen, womit das Beschäftigungswachstum praktisch zum Stillstand kam. Gleichzeitig hielt sich der aktive Stellenabbau in Grenzen. Es ist davon auszugehen, dass eine erneute konjunkturelle Delle im Euroraum auch Spuren bei der Arbeitslosigkeit hinterlassen wird, wenn auch in moderatem Ausmass. Die demografische Alterung führt ohnehin zu einem rückläufigen Arbeitskräfteangebot und somit zu einer sinkenden strukturellen Arbeitslosenrate.

9. Steigt die Verschuldung nun noch stärker an?

9. Steigt die Verschuldung nun noch stärker an?

Zusätzliche Finanzspritzen gibt es nur punktuell. Die vergangenen Krisen haben ihre Spuren im öffentlichen Haushalt hinterlassen. Insbesondere die grosszügige Unterstützung der Regierungen während der Pandemie und zu Beginn des Ukraine-Kriegs liessen die Schuldenquoten stark ansteigen. Seither zeigen sich die meisten der hochverschuldeten Länder aus dem Süden gewillt, ihren Staatshaushalt ins Lot zu bringen. Unter anderem auch deshalb, weil sie Sanktionen der EU befürchten. Allerdings werden die höheren Verteidigungsausgaben die öffentlichen Budgets in den kommenden Jahren belasten, was den Schuldenabbau verlangsamt. Struktureller Gegenwind geht zudem auch von der Demografie aus, weil die schnell alternde Bevölkerung Europas die Finanzierbarkeit der Sozialsysteme strapaziert. Mit der hohen Staatsquote und einem strukturell hohen Budgetdefizit steht Frankreich am schlechtesten da, gefolgt von Italien, das unter Altlasten und hohen Zinskosten leidet. Nach jahrzehntelanger Ausgabendisziplin wird die Lockerung der Schuldenbremse in Kombination mit dem Sondervermögen für Infrastruktur und Klimaneutralität zu einem Schuldenanstieg in Deutschland führen. Allerdings kann sich Deutschland diesen fiskalpolitischen Sonderweg leisten, weil die Verschuldung weiterhin sehr gering ist. Diese fiskalpolitischen Rahmenbedingungen in Europa sprechen dafür, dass die Rolle des Staates beim jüngsten Energiepreisschock geringer ausfallen wird als 2022. Bisher wurden 0.2 Prozent des BIP für Unterstützungsmassnahmen ausgegeben. 2022 waren es mehr als 3 Prozent.

10. Welche Themen stehen in Europa im nächsten Jahr im Fokus?

10. Welche Themen stehen in Europa im nächsten Jahr im Fokus?

Politische Themen. Im Frühling stehen in Frankreich die Präsidentschaftswahlen an, wo Marine Le Pen oder Jordan Bardella von der Rechtsaussenpartei «Rassemblement National» die Führung der zweitgrössten Volkswirtschaft der Eurozone übernehmen könnten. Spätestens im Oktober 2027 wird auch die Nachfolge von EZB-Präsidentin Christine Lagarde bekannt sein. Im Mai und Dezember 2027 werden zudem der EZB-Chefökonom Philip Lane und die einflussreiche Isabel Schnabel turnusmässig ersetzt. Das EZB-Gremium wird sich also grundlegend verändern. Aufgrund des erwarteten Rechtsrutschs in Frankreich ist es möglich, dass einige EZB-Mitglieder ihren Posten frühzeitig räumen. Gewählt werden die EZB-Ratsmitglieder vom Europäischen Rat, der sich aus den Staats- und Regierungschefs zusammensetzt.