Auswirkungen der KI-Investitionen auf die US-Wirtschaft

Künstliche Intelligenz gilt als Wachstumstreiber der Zukunft – doch ihr Einfluss auf Wirtschaft und Arbeitsmarkt ist komplexer, als oft angenommen. Während KI zunächst Inflation anheizen kann, sorgt sie langfristig für Produktivitätsgewinne und verändert die Arbeitswelt, ohne sie grundlegend zu erschüttern. Erfahren Sie mehr in der Analyse von Christian Brändli, Senior Economist North America.

Text: Christian Brändli

Der Boom der künstlichen Intelligenz (KI) hat die US-Wirtschaft in den letzten Quartalen massgeblich beeinflusst und eine Investitionswelle im Technologiesektor ausgelöst. Insbesondere in den Bereichen Rechenzentren, Software und Computerausrüstung ist ein starkes Wachstum zu verzeichnen. So stiegen die Investitionen in Rechenzentren im 1. Quartal 2026 im Vergleich zum Vorjahr um 24 Prozent. Bei Software betrug das Wachstum 14 Prozent, bei Computern und zugehöriger Ausrüstung sogar mehr als 60 Prozent. Diese Zahlen lassen auf einen erheblichen Beitrag zum Wirtschaftswachstum schliessen. Eine genauere Analyse zeigt jedoch, dass der direkte Beitrag der KI-Investitionen zum Bruttoinlandsprodukt (BIP) deutlich geringer ausfällt als allgemein angenommen.

KI ist nicht der Hauptmotor des Wachstums

Aussagen wonach der KI-Investitionsschub im letzten Jahr der wichtigste Wachstumsmotor in den USA war und einen Grossteil zum BIP-Wachstum von 2.1 Prozent beigetragen hat, sind, gemessen an den offiziellen Daten, bestenfalls irreführend, wenn nicht sogar falsch. Ein Blick auf die jährlichen Wachstumsbeiträge zeigt: Das Wachstum der US-Wirtschaft wird seit jeher am stärksten von den Verbrauchern angetrieben – selbst während des Internet- und Dotcom-Booms in den späten 1990er Jahren war das nicht anders. Die Darstellung, dass die KI-Investitionen derzeit das Einzige sind, was zwischen Wachstum und Rezession steht, ist ebenfalls nicht korrekt. Ohne den KI-Boom wäre das BIP-Wachstum im letzten Jahr sicherlich geringer ausgefallen. Es hätte jedoch auch weniger Importe gegeben, sodass das reale Gesamtwachstum aufgrund des soliden privaten Konsums immer noch ordentlich ausgefallen wäre.

Erfassung von KI in der Statistik ist unvollständig

Dennoch ist unbestreitbar, dass die Ausgaben für KI derzeit der wichtigste Treiber für Unternehmensinvestitionen sind. Der Fokus der KI-bezogenen Ausgaben liegt aktuell vor allem auf dem Aufbau der Infrastruktur, die für den Betrieb von KI-Anwendungen erforderlich ist. Diese Investitionen wirken sich auf das US-BIP hauptsächlich über vier Kanäle aus: Investitionen in Ausrüstung (Halbleiter und Geräte zur Informationsverarbeitung), Bauwerke (Rechenzentren oder Stromerzeugung), geistiges Eigentum (Ausgaben für Modellforschung und -entwicklung sowie Software) und Nettoexporte von KI-bezogenen Gütern und Dienstleistungen. Allerdings unterscheidet das US Bureau of Economic Analysis (BEA) bei den Investitionskomponenten nicht explizit zwischen KI-bezogenen Ausgaben und anderen Investitionen. Es ist anzunehmen, dass nicht alle Investitionen direkt der KI zugeordnet werden können. Darüber hinaus werden einige der erheblichen KI-bezogenen Ausgaben der sogenannten Hyperscaler – den führenden Anbietern von Cloud-Computing- und Datenmanagement-Dienstleistungen – von den Statistikern vermutlich als Vorleistungen behandelt. Diese fliessen erst dann in die Endnachfrage ein, wenn sie als Produkte oder Dienstleistungen verkauft werden. Beispiele hierfür sind Halbleiter oder Cloud-Dienste, die für das Training und den Betrieb von KI-Modellen genutzt werden.

Grossteil der KI-Ausrüstung stammt aus dem Ausland

Der Hype rund um künstliche Intelligenz lässt leicht vergessen, dass die US-Wirtschaft weitaus grösser und vielfältiger ist als der Einfluss dieser Technologie. Zwar entfallen mittlerweile 50 Prozent der Unternehmensinvestitionen auf Bereiche mit möglichem KI-Bezug, doch entspricht dies lediglich etwa 7 Prozent des BIP. Die Grössenverhältnisse lassen sich gut am Beispiel der Bauinvestitionen in Rechenzentren verdeutlichen: Diese beliefen sich im April auf annualisierte 50 Milliarden USD, was knapp 0.2 Prozent des BIP entspricht. Trotz beeindruckender Wachstumsraten trägt dieser Bereich somit nur marginal zum Wirtschaftswachstum bei (etwa 0.05 Prozentpunkte). Die hohen Kosten für den Bau von Rechenzentren spiegeln zudem eher den Wert der verbauten Technik wider als den der Gebäude selbst. Auch hier wird der tatsächliche Wachstumseffekt oft überschätzt. So scheint der Anstieg der Ausgaben für Computer und zugehörige Ausrüstung auf den ersten Blick einen erheblichen Beitrag von fast 0.6 Prozentpunkten zum annualisierten Quartalswachstum im 1. Quartal 2026 geleistet zu haben. Bei genauerer Betrachtung zeigt sich jedoch, dass ein erheblicher Teil dieser Ausgaben in Technologieimporte floss. Die Importe von Computerausrüstung und Halbleitern sind in den vergangenen Jahren stark gestiegen und machen mittlerweile etwa 20 Prozent der gesamten US-Warenimporte aus (vgl. Grafik).

Die Importe von Computerausrüstung und Zubehör haben markant zugenommen

Zunahme in Mrd USD und in % der Gesamtimporte

Taiwan ist der dominierende Lieferant von Mikrochips, während Vietnam und andere asiatische Länder wichtige Anbieter von Computern und Servern sind. Im März 2026 verzeichnete Taiwan denn auch das grösste Defizit im Warenhandel mit den USA unter allen Ländern, dicht gefolgt von Vietnam. Die KI-Investitionen der USA tragen wahrscheinlich mehr zum taiwanesischen und vietnamesischen BIP bei als zum amerikanischen. Tatsächlich schlagen nur 10 Prozent bis 20 Prozent der Ausgaben für Computerausrüstung in der inländischen Wertschöpfung zu Buche. Der Rest wird grösstenteils importiert, was den tatsächlichen Beitrag der Investitionen zum BIP-Wachstum fast vollständig ausgleicht.

Software-Ausgaben wachsen nicht nur durch KI

Bei den Software-Investitionen, die knapp 25 Prozent der Anlageinvestitionen der Unternehmen und rund 4 Prozent des BIP ausmachen, ist der Importanteil zwar gering. Doch auch hier wäre es übertrieben, den gesamten Wachstumsbeitrag allein KI zuzuschreiben. Tatsächlich entspricht das Wachstum der Software-Investitionen bis zuletzt weitgehend dem längerfristigen Trend. Ohne die Einführung von KI würden die Software-Investitionen zwar geringer ausgefallen, hätten aber dennoch in einem ordentlichen Tempo zugenommen. Die ausschliesslich KI-bedingten Software-Ausgaben dürften daher ebenfalls nur einen moderaten Beitrag zum BIP-Wachstum liefern.

KI und ihr Einfluss auf das BIP-Wachstum

Insgesamt dürfte der Einfluss der künstlichen Intelligenz das BIP-Wachstum der USA derzeit um maximal 0.5 Prozentpunkte steigern. Obwohl dies ein positiver Beitrag ist, reicht er bei weitem nicht aus, um die Wirtschaft allein zu tragen. Nach wie vor spielen die Entwicklung der Konsumausgaben und die Investitionen ausserhalb des Technologiesektors eine zentrale Rolle für das Wirtschaftswachstum. Zugegeben, KI dürfte das Wachstum auch über indirekte Kanäle fördern, doch diese Effekte sind schwerer zu messen. Beispielsweise hat der KI-Boom in den letzten Quartalen Vermögenseffekte erzeugt, etwa durch Kursgewinne bei KI-bezogenen Aktien. Zudem treibt die Einführung von KI andere Unternehmen dazu an, in Computer, Server und Software zu investieren, um wettbewerbsfähig zu bleiben. Auch der erhebliche Energiebedarf von KI hat bereits spürbare Auswirkungen auf die Stromerzeugung und -nachfrage. Allerdings lassen sich solche Zusammenhänge in der Volkswirtschaftlichen Gesamtrechnung nur schwer isolieren. Ein Teil des realen wirtschaftlichen Beitrags von KI bleibt daher in den offiziellen BIP-Zahlen unsichtbar.

KI als Inflationstreiber

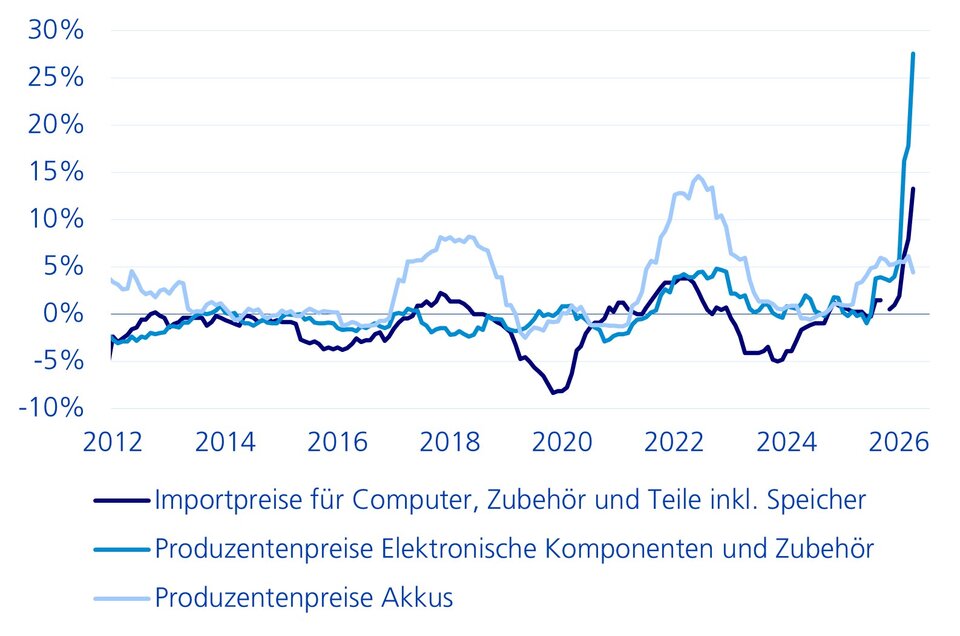

Die Auswirkungen des KI-Booms auf die Inflation sind komplex und ambivalent. Der derzeitige Ausbau der KI-Infrastruktur sorgt jedoch vor allem für inflationäre Impulse, die sich über drei zentrale Kanäle bemerkbar machen. Erstens hat die Nachfrage nach KI-Ausrüstung die Preise für essenzielle Elektronikvorprodukte wie digitale Speicher und Batterien deutlich in die Höhe getrieben (vgl. Grafik). Während diese Preissteigerungen zunächst vor allem Unternehmen betreffen, wirken sie sich zunehmend auch auf Konsumgüter wie Unterhaltungselektronik, Heimcomputer, USB-Sticks und Smartphones aus. Zweitens übt die Erweiterung bestehender Software um neue KI-Funktionen einen gewissen Aufwärtsdruck auf die Softwarepreise aus. Ein Beispiel hierfür ist Microsoft, das Anfang 2025 erstmals die Preise für M365-Abonnements für Privatkunden erhöht hat. Drittens hat die steigende Nachfrage nach Rechenzentren, die für den Betrieb und das Training von KI-Modellen unerlässlich sind, den Energiebedarf erheblich erhöht. Dies hat zu einem spürbaren Anstieg der Strompreise geführt, die im April 2026 für US-Haushalte bereits um über 6% höher lagen als im Vorjahr. Diese Entwicklungen zeigen, dass der KI-Boom zwar einerseits das Wirtschaftswachstum ankurbelt, andererseits aber auch inflationäre Tendenzen verstärkt.

Die AI-bezogene Nachfrage treibt Preise für wichtige Elektronikvorprodukte nach oben

Preisveränderung im Vorjahresvergleich

Messschwierigkeiten bei KI-Inflation

Messprobleme stellen auch bei der Abgrenzung von KI-bezogenen Inflationseffekten eine Herausforderung dar. So ist die Gewichtung der Komponente «Software und Zubehör» im PCE-Inflationsindex wahrscheinlich zu hoch, da nicht genau unterschieden wird, ob die Software für private oder berufliche Zwecke genutzt wird. Dadurch werden die Softwareverkäufe an Privatkunden überbewertet. Zweitens verwendet der PCE-Index denselben aggregierten Index für Software- und Zubehörpreise wie der Konsumentenpreisindex, obwohl er Software eine viel grössere relative Gewichtung einräumt. Dies verstärkt und überzeichnet die Auswirkungen des Preisanstiegs von Computerzubehör auf den PCE-Index. Drittens wird weder im PCE- noch im CPI-Index eine Qualitätsbereinigung für Software und Zubehör vorgenommen. Neue kostenpflichtige KI-Funktionen werden daher häufig als reine Preissteigerungen erfasst, obwohl sie in Wirklichkeit auch eine qualitative Verbesserung und damit eine Mengensteigerung darstellen könnten.

Mittelfristig wirkt KI disinflationär

Der von KI verursachte Aufwärtsdruck auf die Preise dürfte sich indes als vorübergehend erweisen. Erstens wird sich der Preisdruck auf wichtige Vorleistungen mittelfristig abschwächen, da hohe Preise Unternehmen dazu anregen, ihr Angebot zu erhöhen. Gleichzeitig werden KI-Unternehmen wahrscheinlich weiterhin Wege finden, effizienter zu arbeiten. Zweitens dürfte die zunehmende Verbreitung von KI zu einem höheren Produktivitätswachstum führen und Abwärtsdruck auf die Produktionskosten ausüben, was zu niedrigeren Preisen für die Konsumenten führt. Mit der Zeit sollen somit die disinflationären Effekte der KI die anfänglichen inflationären Tendenzen überwiegen. Diese Entwicklung steht im Einklang mit den typischen Erfahrungen aus früheren Phasen technologischer Innovation, bei denen anfängliche Kostensteigerungen durch langfristige Effizienzgewinne ausgeglichen wurden.

KI und ihre Folgen für den Arbeitsmarkt

Die Auswirkungen auf den Arbeitsmarkt gehören zu den zentralen und kontrovers diskutierten Themen der aktuellen Debatte. Auf der einen Seite bieten KI-Technologien das Potenzial, neue Arbeitsplätze zu schaffen, auf der anderen Seite bestehen erhebliche Bedenken hinsichtlich möglicher Arbeitsplatzverluste durch Automatisierung oder die Verdrängung ganzer Berufsfelder durch KI-Agenten. Trotz des starken Anstiegs der Investitionen in KI und verwandte Technologien in den letzten Jahren hat dies nicht zu einem vergleichbaren Zuwachs an Beschäftigung geführt (vgl. Grafik). Dies liegt vor allem daran, dass der Technologiesektor und KI im Speziellen im Vergleich zu anderen Branchen relativ wenige Arbeitskräfte benötigen. Gleichzeitig birgt die Automatisierung durch KI das Potenzial, zahlreiche traditionelle Arbeitsplätze zu ersetzen. Mittelfristig könnten zwar neue Arbeitsplätze in spezialisierten Bereichen entstehen, jedoch erfordern diese häufig spezifische Fähigkeiten und ein höheres Bildungsniveau. Dies verdeutlicht die dringende Notwendigkeit von Umschulungs- und Weiterbildungsprogrammen, um Arbeitnehmer auf die veränderten Anforderungen des Arbeitsmarktes vorzubereiten.

KI wird nicht alle Jobs verdrängen

Viele Prognosen zum Arbeitsmarkt zeichnen ein düsteres Bild, doch es ist unwahrscheinlich, dass KI sämtliche Arbeitsplätze verdrängen wird. Es gibt zahlreiche Gründe, die dafür sprechen, dass die Beschäftigung auch diese technologische Revolution überstehen wird. Erstens wäre es, selbst wenn es technologisch möglich wäre, die gesamte menschliche Arbeit durch KI zu ersetzen, nicht zwangsläufig wirtschaftlich sinnvoll. Die vollständige Automatisierung aller Arbeitsprozesse könnte mit hohen Kosten verbunden sein, die den Nutzen übersteigen. Zweitens wird es weiterhin Bereiche geben, in denen echte menschliche Interaktion unverzichtbar bleibt, insbesondere bei Dienstleistungen, die Empathie, Kreativität oder soziale Intelligenz erfordern. Ebenso wird die Nachfrage nach Produkten, die nicht von Maschinen, sondern von Menschen geschaffen wurden, bestehen bleiben – ähnlich wie heute viele Konsumenten handgefertigte Waren bevorzugen, obwohl maschinell hergestellte Alternativen verfügbar sind. Drittens wird die Verbreitung von KI selbst neue Arbeitsfelder schaffen, etwa in der Entwicklung, Überwachung und Regulierung von KI-Systemen. Zudem könnten in der Zukunft neue, heute noch unbekannte Dienstleistungen entstehen, die zusätzliche Beschäftigungsmöglichkeiten bieten. Viertens könnte die kostengünstige Bereitstellung von Waren und Dienstleistungen durch KI zu einer gesteigerten Nachfrage führen, was wiederum mehr Arbeitskräfte erfordert. Dieses Phänomen ist als «Jevons-Paradoxon» bekannt, das der Ökonom William Stanley Jevons bereits 1865 beschrieb. Es besagt, dass ein technischer Fortschritt, der den Ressourcenverbrauch effizienter macht, paradoxerweise zu einem höheren Gesamtverbrauch dieses Rohstoffs führt, anstatt ihn zu senken. Auf den Arbeitsmarkt übertragen bedeutet dies, dass die Effizienzsteigerungen durch KI in bestimmten Berufen sowohl zu einer erhöhten Nachfrage in diesen Bereichen als auch zu einem gesteigerten Bedarf an menschlicher Arbeitskraft führen könnten, anstatt flächendeckende Massenentlassungen auszulösen.

Arbeitsmarkt verkraftet aktuelle KI-Auswirkungen

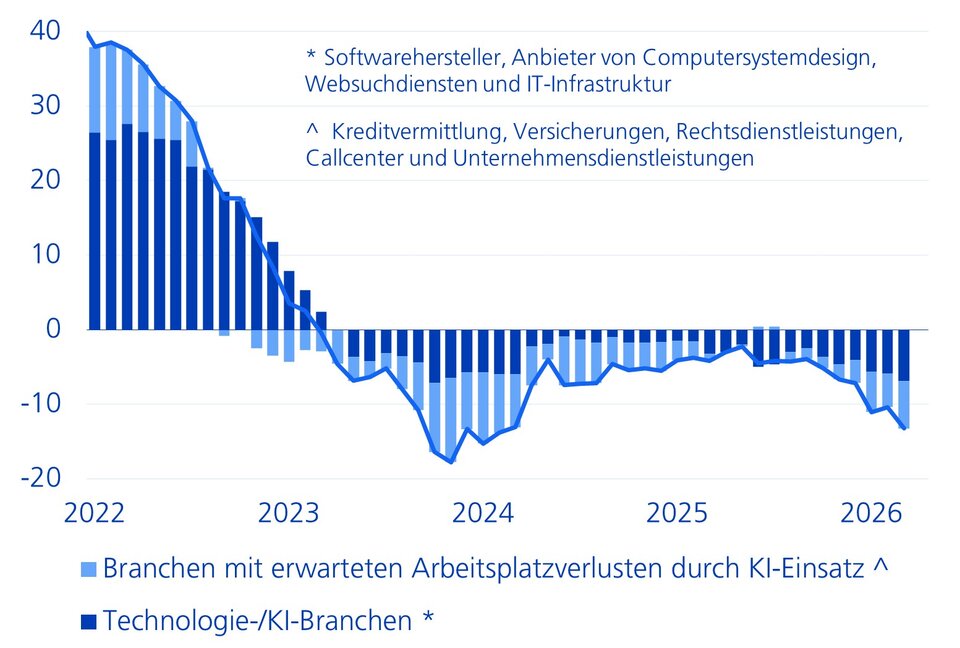

Die befürchteten negativen Auswirkungen von KI auf den Arbeitsmarkt scheinen in der Realität oft überschätzt zu werden. So ist die Zahl der Beschäftigten in technologiebezogenen Berufen, die am stärksten von KI betroffen sind, nur geringfügig zurückgegangen. Ebenso zeigt sich in nicht-technologischen Berufen, die am ehesten Gefahr laufen von der KI ersetzt zu werden, lediglich ein leichter Rückgang der Beschäftigung (vgl. Grafik). Im Vergleich zu den allgemeinen konjunkturellen Schwankungen erscheint dieser Rückgang nach wie vor gering. Darüber hinaus können moderate Arbeitsplatzverluste in einigen wenigen Sektoren in einer grossen und vielfältigen Volkswirtschaft wie der der USA durch Beschäftigungszuwächse in anderen Bereichen kompensiert werden. Aktuell deutet vieles darauf hin, dass KI vor allem die Produktivität von Arbeitnehmern in bestimmten Berufen erhöht, jedoch noch nicht in der Lage ist, menschliche Arbeitskräfte vollständig zu ersetzen. Dies wird auch durch die weiterhin vergleichsweise niedrigen Entlassungsraten untermauert.

KI dämpft die Nachfrage nach Arbeitskräften in exponierten Branchen nur leicht

Beschäftigung, Veränderung in Tsd

Fazit: Zwischen Potenzial und Realität

Zusammenfassend lässt sich sagen, dass der Ausbau der KI mittlerweile zu einem bedeutenden Treiber der wirtschaftlichen Entwicklung in den USA geworden ist und wesentlich zur Stärkung ihrer Widerstandsfähigkeit beiträgt. Dies ist vor allem darauf zurückzuführen, dass KI-Investitionen weitgehend unabhängig von externen Faktoren wie Zinssätzen, Arbeitsmärkten, Energiepreisen oder Zöllen sind. Diese Stabilität ist der US-Wirtschaft sowohl im Handelskonflikt des vergangenen Jahres als auch im aktuellen Iran-Konflikt zugutegekommen. Dennoch reicht der KI-Boom allein nicht aus, um die US-Wirtschaft im Alleingang zu tragen.

Mittelfristig wird die makroökonomische Bedeutung von KI weiter zunehmen. Aktuell spiegeln die BIP-Daten die erste Phase der KI-Investitionen wider, die sich vor allem auf den Ausbau von Infrastruktur wie Chips, Servern und Netzwerktechnologien konzentriert. Sobald Unternehmen KI tiefer in ihre Geschäftsprozesse integriert haben, könnte eine zweite Phase folgen, die durch einen deutlichen Produktivitätsschub und eine umfassendere Transformation der Wirtschaft geprägt ist. In dieser Phase dürften die derzeitigen inflationären Effekte des KI-Booms nachlassen und eher disinflationären Tendenzen Platz machen.

Besonders stark von den laufenden Umwälzungen betroffen ist der Arbeitsmarkt, der sowohl neue Chancen als auch Herausforderungen durch den KI-Boom erfährt. Die Sorge, dass KI die Nachfrage nach menschlicher Arbeitskraft vollständig eliminieren könnte, scheint jedoch übertrieben. Bislang verlaufen die Veränderungen schrittweise und verstärken vor allem bestehende Trends. Für eine abschliessende Bewertung ist es jedoch noch zu früh. Bisher gibt es aber keine belastbaren Hinweise darauf, dass KI Arbeitsplätze in einem Ausmass abbaut, das die Gesamtwirtschaft ernsthaft beeinträchtigen würde.

Ein wesentlicher Verbesserungsbedarf besteht ferner bei der statistischen Erfassung von KI-Aktivitäten. Eine präzisere Abbildung würde die wirtschaftliche Bedeutung von KI besser sichtbar machen. Derzeit hat die Volkswirtschaftliche Gesamtrechnung Schwierigkeiten, KI-spezifische Aktivitäten von allgemeinen IT-Kategorien abzugrenzen und neue KI-Dienstleistungen angemessen zu erfassen. Eine verbesserte Datengrundlage könnte dazu beitragen, die tatsächlichen Auswirkungen von KI auf die Wirtschaft und den Arbeitsmarkt besser zu verstehen und fundierte politische Entscheidungen zu treffen.