Die Dauer der Blockade der Strasse von Hormus bestimmt den Rohölpreis

Text: Simon Lustenberger

Langfristige Rohölpreise notieren relativ niedrig

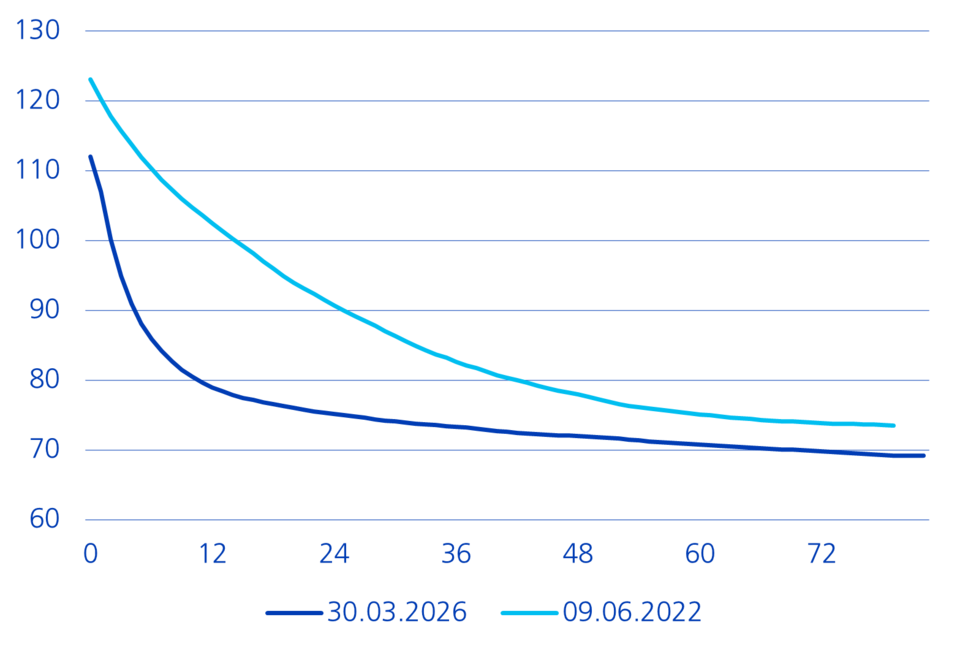

Der derzeitige Ölschock, der durch den Konflikt im Nahen Osten ausgelöst wurde, dauert inzwischen seit einem Monat an. Sowohl die USA als auch der Iran haben jüngst bekundet, den Konflikt beenden zu wollen. Ein konkreter Zeitplan wurde jedoch nicht dargelegt. Seit Märzbeginn sind die Rohölpreise in die Höhe geschossen. In einigen Regionen Asiens kommt es zu Engpässen und Rationierungen. Dennoch sind die langfristigen Rohölpreise am Terminmarkt noch relativ niedrig. Die Strukturkurve der verschiedenen Brent-Terminkontrakte zeigt, dass die Händler aktuell einen schnelleren Preisrückgang erwarten als im Jahr 2022 nach der Invasion Russlands in der Ukraine. Der Preisabschlag zwischen dem kürzesten Fälligkeitstermin und demjenigen in zwölf Monaten beträgt aktuell 33 US-Dollar und ist somit deutlich höher als im Juni 2022 (vier Monate nach der Invasion), als dieselbe Differenz nur 20 US-Dollar betrug (vgl. Grafik). Letztendlich hängt alles davon ab, wie schnell die Strasse von Hormus wieder passierbar ist. Zögert sich die Öffnung hinaus, dürften die längerfristigen Terminkontrakte einen überproportionalen Preisanstieg erfahren. Bei einer schnellen Öffnung dürften die längerfristigen Kontrakte andererseits weniger stark korrigieren.

Relativ niedriges Preisniveau der längerfristigen Brent-Kontrakte

im Vergleich zum Juni 2022 (zukünftige Terminkontrakte in Monaten)

Notmassnahmen kompensieren Ausfälle teilweise

Historisch betrachtet besteht ein negativer Zusammenhang zwischen dem Rohölpreis und den Lagerbeständen, die sich aufgrund der Sperrung der Strasse von Hormus reduzieren. Durch die Meerenge werden unter normalen Umständen ca. 18 Millionen Barrel pro Tag transportiert, was knapp 20% des globalen Ölhandels entspricht. Die Auswirkungen auf die Lieferungen konnten jedoch teilweise gemildert werden, da Saudi-Arabien und die Vereinigten Arabischen Emirate umgehend Massnahmen ergriffen, um das Öl über Pipelines umzuleiten. Das Volumen der Umleitung wird auf vier bis fünf Millionen Barrel pro Tag geschätzt. Die Freigabe von Notvorräten und die Ausnahmeregelungen der USA bei den Sanktionen gegen russisches und iranisches Öl haben etwas Zeit verschafft, doch handelt es sich dabei um befristete Massnahmen. Um die Preise zu dämpfen, hat die Internationale Energieagentur (IEA) eine Rekordfreigabe von Ölvorräten angekündigt. Als weitere Massnahme haben die USA zudem vorübergehend die Sanktionen gegen russisches und iranisches Öl aufgehoben, das sich in schwimmenden Lagern auf See befand. Dadurch steht es einem viel grösseren Kreis von Käufern zur Verfügung. Unter dem Strich dürfte sich der Angebotsausfall im nächsten Monat auf rund fünf Millionen Barrel pro Tag belaufen. Das ist immer noch eine beträchtliche Menge.

Sinkende Rohölpreise erwartet

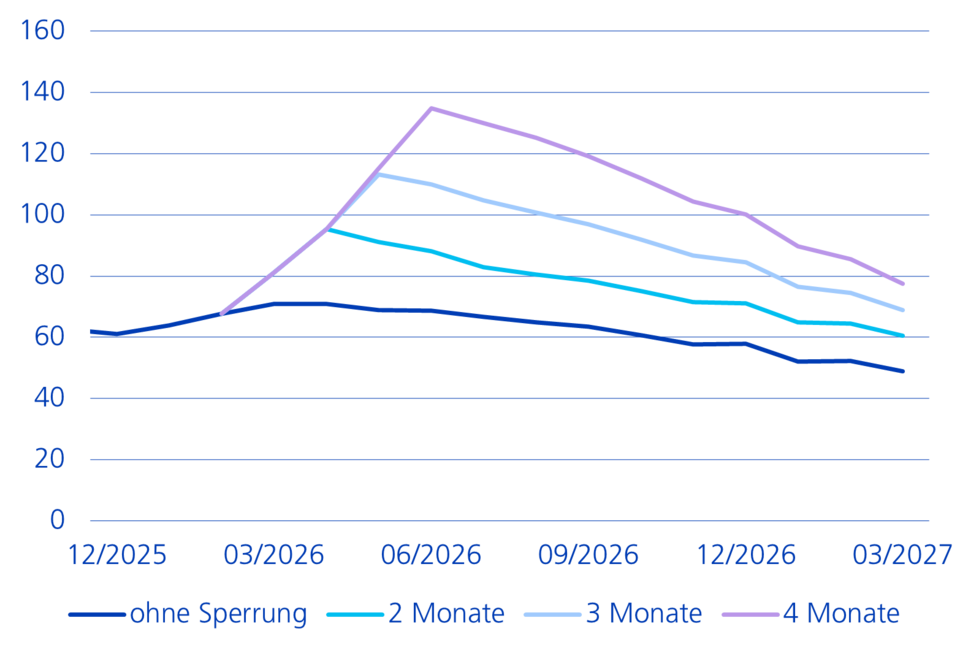

Sobald die freigegebenen Notvorräte und die schwimmenden Lagerbestände aufgebraucht sind, wird sich der Angebotsausfall weiter verschärfen. Demzufolge wird der Druck für eine Verhandlungslösung unter den Konfliktparteien im April steigen. Wenn die Strasse von Hormus Ende April nach zweimonatiger Blockade wieder passierbar ist, wird der Rohölpreis bis Ende Juni voraussichtlich wieder auf 90 US-Dollar pro Barrel fallen. Sollte die Strasse von Hormus wider Erwarten bis Ende Juni gesperrt bleiben, was einer viermonatigen Blockade seit Kriegsbeginn entspräche, wären durch schnell sinkende Lagerbestände Ölpreise von bis zu 140 US-Dollar pro Barrel möglich (vgl. Grafik).

Rohölpreis fällt mit der Öffnung der Strasse von Hormus

Anzahl Monate der Blockade ab 28. Februar 2026 (Szenarien ZKB)