Deutschlands Weg aus der Stagnation

Dank einer Kehrtwende in der Fiskalpolitik erlebt Deutschland nach Jahren der Stagnation wieder einen zögerlichen wirtschaftlichen Aufschwung. Politische Uneinigkeit und die zweckentfremdete Nutzung von Mitteln mindern jedoch die Wirkung des Investitionspakets. Langfristig bleibt das Wachstumspotenzial durch den demografischen Wandel, hohe Arbeitskosten und stagnierende Produktivität begrenzt. Reformen zur besseren Nutzung von Arbeitskräften und zur Förderung privater Investitionen sind entscheidend für ein nachhaltiges Wachstum. Erfahren Sie mehr darüber im Beitrag von Sascha Jucker.

Text: Sascha Jucker

Deutschland steht nach Jahren der wirtschaftlichen Stagnation vor einem Aufschwung. Jahrelang trat Europas grösste Volkswirtschaft nahezu auf der Stelle: Seit 2019 betrug das kumulierte BIP-Wachstum gerade einmal 0,2 Prozent. Nun hat die Bundesregierung eine fiskalpolitische Zeitenwende eingeläutet, um die Konjunktur anzukurbeln. Nachdem die EU-weiten Investitionsprogramme der letzten Jahre vor allem Südeuropa zugutekamen, nimmt Deutschland seine wirtschaftliche Zukunft verstärkt in die eigene Hand.

Unter dem Druck, die marode öffentliche Infrastruktur zu erneuern, hat der Bundestag ein massives, schuldenfinanziertes Investitionspaket geschnürt. Ein «Sondervermögen für Infrastruktur und Klimaneutralität» von EUR 500 Mrd oder 12 Prozent des BIP soll die jahrelange Investitionszurückhaltung der öffentlichen Hand beenden. Gleichzeitig wurde die starre Schuldenbremse gelockert, insbesondere um dringend nötige Verteidigungsausgaben zu ermöglichen. Dieser doppelte Stimulus wird das Wachstum in den kommenden zwei bis drei Jahren deutlich anschieben.

Fiskalpolitischer Kurswechsel

Mit dem grössten staatlichen Investitionsprogramm der Nachkriegsgeschichte vollzieht Deutschland eine fiskalpolitische Kehrtwende. Das oben angesprochene Sondervermögen soll über die nächsten zwölf Jahre investiert werden. Neben dem Infrastrukturpaket wurde auch vereinbart, Verteidigungsausgaben über 1 Prozent des BIP künftig von der Schuldenbremse auszunehmen. Damit reagiert Deutschland auf die veränderte Sicherheitslage und auf internationalen Druck, endlich in die Erneuerung seiner alternden Infrastruktur zu investieren. Die erhoffte Wirkung: Durch die zusätzlichen Ausgaben soll die Wirtschaft wieder dynamischer wachsen und zugleich zukunftsfähiger werden.

Politische Querelen und verwässerte Zusatzinvestitionen

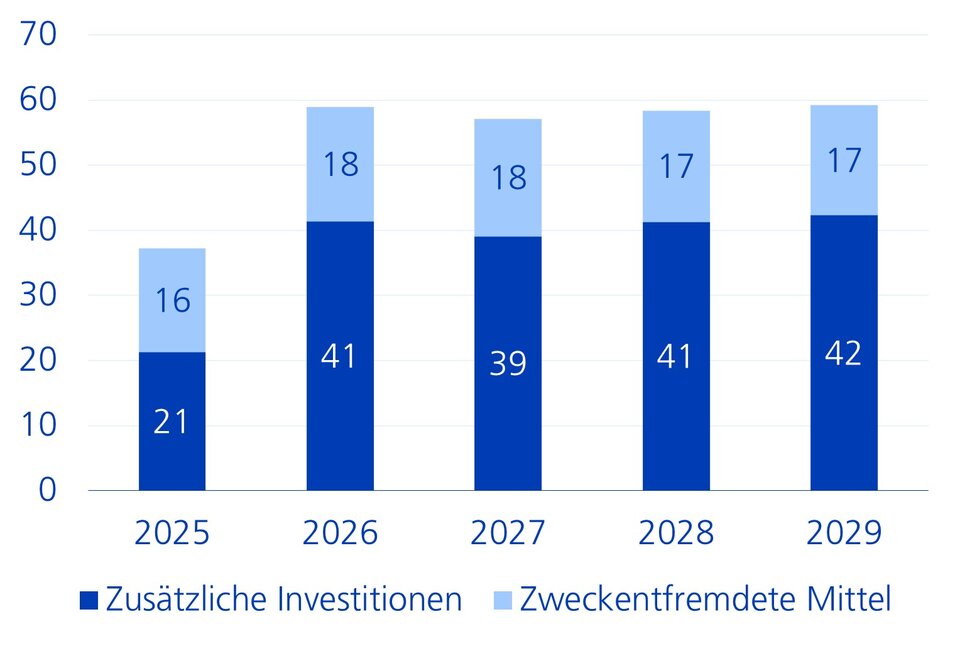

Obwohl die Regierung gigantische Summen mobilisierte, spiegeln die Stimmungsindikatoren in der Wirtschaft bislang nur verhaltenen Optimismus wider. Ein Grund dafür sind politische Querelen innerhalb der Koalition, die bei zentralen Wirtschaftsfragen unterschiedliche Positionen vertritt. Vor allem aber sorgt die Verwässerung des Investitionsimpulses für Kritik. Statt die EUR 500 Mrd vollständig einzusetzen, hat die Regierung viele Projekte, die ohnehin im Kernhaushalt geplant waren, in das Sondervermögen ausgelagert. Die wirtschaftlichen Folgen wurden von verschiedenen Forschungsinstituten geschätzt. In der Regierung gegenüber wohlwollenden Gutachten beträgt der Anteil zweckentfremdeter Mittel rund ein Drittel der gesamten geplanten Investitionen (vgl. Grafik). Das Institut für deutsche Wirtschaft (IW) geht davon aus, dass gar bis zur Hälfte der geplanten Investitionen anderweitig verwendet wird. Mit dieser «kreativen Buchhaltung» hat sich die Regierung finanziellen Spielraum geschaffen, der unter anderem für das Stopfen der gesetzlichen Rentenlücke eingesetzt wird.

Ein Drittel der geplanten Investitionen sind keine

Geplante Ausgaben im Sondervermögen für Infrastruktur und Klimaneutralität, in EUR Mrd

Überschaubare Auswirkungen auf das Potenzialwachstum

Angesichts der Tricksereien beim Sondervermögen und der befristeten Natur des schuldenfinanzierten Booms dürfte das langfristige Wachstumspotenzial Deutschlands nur geringfügig steigen. Die «Wirtschaftsweisen» rechnen in den nächsten Jahren mit einem Potenzialwachstum von lediglich rund 0,5 Prozent pro Jahr, etwa der Hälfte des früheren Werts. Entscheidend dafür sind die strukturellen Faktoren Produktivität und demografische Entwicklung, die durch einmalige Ausgabenprogramme kaum zu ändern sind. Zwar können staatliche Investitionen temporär die Produktivität stützen. Allerdings werden 90 Prozent der Investitionen in der Privatwirtschaft generiert. Hier zeigt sich ein ernüchternder Trend: In den letzten fünf Jahren sind die privaten Anlageinvestitionen in Deutschland deutlich gesunken. Früher war die Automobilindustrie der grösste Investitionstreiber, doch dieser Motor stottert. Der Automobilsektor schrumpft, geplagt von nachlassender Nachfrage und hartem Wettbewerb aus China. Der Verlust an preislicher Wettbewerbsfähigkeit, verstärkter Protektionismus und chinesische Konkurrenz auf den Weltmärkten erschweren der deutschen Industrie die Erholung zusätzlich.

Es ist unklar, welcher Sektor künftig die Rolle des Wachstumsmotors übernehmen kann, wenn der Automobilbau sie nicht mehr ausfüllt. Die Politik kann diesen Strukturwandel nicht erzwingen. Sie kann aber die Rahmenbedingungen verbessern, damit neue Wachstumsbranchen entstehen. Erste Schritte wurden bereits unternommen: Mit dem sogenannten Investitionsbooster können Unternehmen ihre Investitionen bei den Steuern künftig noch stärker in Abzug bringen als bis anhin. Generell soll die Steuer- und Abgabenlast der Unternehmen gesenkt werden, um Investitionen anzuregen. Bei den Unternehmenssteuern liegt Deutschland europaweit nämlich an der Spitze. Die kombinierte Steuerbelastung von Körperschaft- und Gewerbesteuer beträgt 30 Prozent oder mehr. Hier besteht klarer Reformbedarf, um im internationalen Standortwettbewerb nicht weiter zurückzufallen.

Hohe und steigende Lohnkosten und rigider Arbeitsmarkt belasten Unternehmen

Eine weitere Baustelle ist die Kosten- und Arbeitsmarktstruktur. Deutschland hat bereits seit jeher hohe Lohnstückkosten, doch in den letzten Jahren sind diese geradezu explodiert. In den letzten fünf Jahren sind die Lohnstückkosten um etwa einen Viertel gestiegen. Das ist ein deutlich stärkerer Anstieg als in anderen Ländern – und das bei gleichzeitig rückläufiger Produktion in Deutschland. Während die Arbeitskosten in der Pandemie und der Energiekrise kräftig zulegten, sank die Wertschöpfung. Dadurch hat sich die Wettbewerbsposition Deutschlands besonders verschlechtert. Die Gründe liegen in kräftigen Lohnerhöhungen (u.a. durch Mindestlohnerhöhung und knappen Arbeitsmarkt) bei gleichzeitig schwachem Produktivitätswachstum.

Trotz stagnierender Wirtschaft ist die Arbeitslosigkeit in Deutschland bisher nur minimal gestiegen, was auf den ersten Blick paradox wirkt. Der deutsche Arbeitsmarkt erweist sich als unflexibel. Ein hoher Kündigungsschutz und nicht zuletzt das Konzept der Kurzarbeit bewirken, dass Unternehmen auch in Krisenzeiten kaum Personal abbauen. Die Kurzarbeit – während der Pandemie als Jobretter gefeiert – hält Mitarbeiter mit reduzierter Stundenzahl in den Betrieben, verhindert aber zugleich die notwendige Anpassung und Umstrukturierung. Schumpeters «schöpferische Zerstörung» wird gewissermassen ausgebremst: Unproduktive Stellen werden nicht abgebaut, und Arbeitskräfte verbleiben in schrumpfenden Branchen, anstatt in zukunftsträchtigere Sektoren zu wechseln. Dies führt zu einem «Mismatch» auf dem Arbeitsmarkt: Einige Firmen haben einen Personalüberhang, während anderswo Fachkräfte fehlen. Vor allem aber fehlt den Unternehmen, die in der Nachfrageflaute Arbeitnehmer halten, das Kapital für Investitionen und Neuausrichtung. Die hohe Beschäftigungsstabilität wird mit geringerer Dynamik und Innovationskraft erkauft. Langfristig kann Deutschland sich das angesichts der demografischen Entwicklung nicht leisten.

Ohne umfassende Strukturreformen droht Deutschland langfristig eine Rückkehr in die Stagnation

Sascha Jucker, Senior Economist Europe

Arbeitskräfteangebot schrumpft

Die vielleicht grösste strukturelle Herausforderung für Deutschlands Wachstum ist die Demografie. Die geburtenstarken Jahrgänge der Babyboomer erreichen das Rentenalter, und der daraus resultierende Aderlass an Arbeitskräften wird in den kommenden Jahren immer spürbarer. In den nächsten zehn Jahren werden die letzten 13 von insgesamt 20 Millionen Babyboomern das Renteneintrittsalter erreicht haben und mehrheitlich aus dem Arbeitsmarkt ausscheiden. Nach Berücksichtigung des Nachrückens jüngerer Generationen wird die Bevölkerung im erwerbsfähigen Alter um etwa 3 Millionen Personen oder 5 Prozent schrumpfen. Schon heute fehlt es an allen Ecken an Fachkräften, und dieser Mangel wird sich künftig nochmals verschärfen. Die Wirtschaftsweisen schätzen, dass das Potenzialwachstum Deutschlands dadurch auf nur noch etwa 0,5 Prozent halbiert wird. Um diesem Trend entgegenzuwirken und das gesamtwirtschaftliche Arbeitsvolumen zumindest zu stabilisieren, stehen der Politik im Kern zwei Hebel zur Verfügung.

Arbeitskräftepotenzial besser nutzen

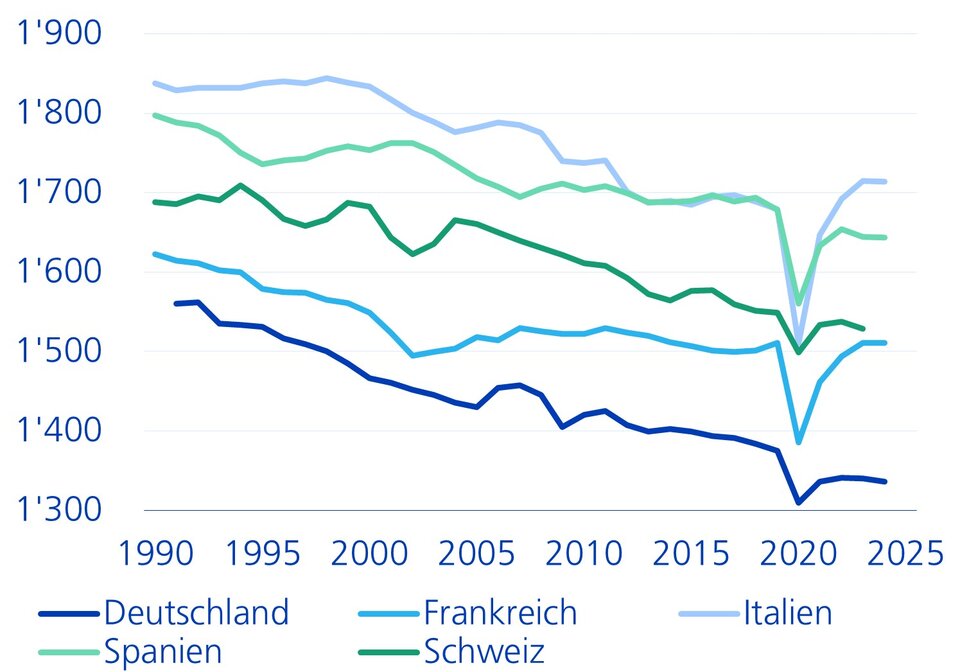

Der erste Hebel ist die bessere Einbindung der ausländischen Bevölkerung in den Arbeitsmarkt. Die inländische Wohnbevölkerung Deutschlands hat mit 86 Prozent eine der höchsten Partizipationsraten Europas, die ausländische Wohnbevölkerung von Nicht-EU-Bürgern mit 61 Prozent hingegen eine der niedrigsten. Ähnlich sieht es bei Hochqualifizierten aus. Das Argument «Deutschland habe eine qualitativ schlechte Immigration» greift deshalb zu kurz. Entscheidend für eine erfolgreiche Arbeitsmarktintegration sind Änderungen der institutionellen und politischen Rahmenbedingungen, beispielsweise die Eliminierung bürokratischer Hürden sowie die Anerkennung ausländischer Berufsqualifikationen. Der zweite und grössere Hebel betrifft den gesamten Pool an Arbeitskräften. Denn trotz steigender Arbeitsmarktbeteiligung sinkt die Zahl geleisteter Arbeitsstunden pro Arbeitnehmer – und seit 2019 auch auf gesamtwirtschaftlicher Ebene – Jahr für Jahr (vgl. Grafik). Die Gründe sind vielfältig: Der grösste Treiber ist die höhere Quote von Teilzeitarbeit, die unter anderem mit der zunehmenden Arbeitsmarktintegration von Frauen einhergeht, während gleichzeitig ein Mangel an externer Kinderbetreuung besteht. Weitere Gründe sind der Rückgang von Selbständigkeit, eine geringere Anzahl an Überstunden, weniger Beschäftigung in Sektoren mit längeren Arbeitszeiten sowie eine starke Zunahme gesundheitsbedingter Abwesenheit. So hat sich die Anzahl gemeldeter Krankheitstage in den letzten zwanzig Jahren auf 25 Tage pro Jahr fast verdoppelt. Die beschriebenen Trends sind in den meisten Ländern zu beobachten, in Deutschland jedoch besonders ausgeprägt.

Deutlicher Rückgang der geleisteten Arbeitsstunden

Jährliche Arbeitsstunden pro Arbeitnehmer

Fehlanreize im Steuer- und Subventionssystem beheben

Es liegt der Verdacht nahe, dass sich die monetären Anreize zu Mehrarbeit in Deutschland stärker verschlechtert haben als in anderen Ländern. Tatsächlich ist die Abgabenbelastung auf Arbeitseinkommen hierzulande extrem hoch: Nach Belgien hat Deutschland mit rund 48 Prozent die höchste Belastung aller OECD-Länder. Und trotz leichter Entlastungen in den letzten Jahren bleibt Deutschland ein Hochsteuerland für Arbeitnehmer. Insbesondere Mehrverdienst zahlt sich häufig kaum aus, da steigendes Einkommen durch progressive Steuern und den Wegfall von staatlichen Transfers nahezu aufgezehrt wird. Ein Beispiel aus der Mittelschicht: Laut einer ifo-Berechnung hätte eine vierköpfige Familie in München bei einem Einkommen von EUR 3'000 brutto praktisch genauso viel netto zur Verfügung wie bei EUR 5'000 brutto. Denn bei einem Sprung von EUR 3'000 auf EUR 5'000 würden nicht nur mehr Steuern und Sozialabgaben fällig, sondern auch viele staatliche Zuschüsse wie Wohngeld oder Kinderzuschlag komplett wegfallen. Von den EUR 2'000 Zusatzlohn blieben dieser Beispielrechnung zufolge nur EUR 32 übrig – das entspricht einer Grenzsteuerbelastung von 98 Prozent. Kein Wunder, dass sich in solchen Fällen Mehrarbeit nicht lohnt. Besonders betroffen ist die breite Mittelschicht mit Bruttolöhnen zwischen EUR 2'500 und EUR 5'000 im Monat. Viele Haushalte fallen entweder knapp aus den Unterstützungsleistungen heraus oder rutschen in hohe Steuerprogressionszonen. Eine steuerliche Entlastung der arbeitenden Mittelschicht würde nicht nur die individuellen Anreize verbessern, sondern mittelbar auch das Wachstumspotenzial erhöhen und den Staatshaushalt langfristig entlasten.

Schuldenboom als Chance für Reformen nutzen

Deutschland hat sich richtigerweise dazu entschlossen, die Schuldenbremse zu lockern und wieder mehr in die öffentliche Infrastruktur zu investieren. Die Umsetzung des milliardenschweren Investitionsprogramms verläuft zwar schleppend, doch angesichts der politischen Realitäten sind gewisse Kompromisse nachvollziehbar. In den nächsten zwei bis drei Jahren kann sich Deutschland dank der schuldenfinanzierten Investitionen auf höheres Wachstum freuen. Entscheidend wird sein, diese Zeit zu nutzen, um die lange Liste an Strukturreformen entschlossen anzugehen. Vor dem Hintergrund eines sinkenden Potenzialwachstums gehören Massnahmen zur besseren Nutzung des Arbeitskräfteangebots und zur Stimulierung privater Investitionen ganz oben auf die Agenda. Gelingt es, in diesen Bereichen Fortschritte zu erzielen, könnte Deutschland den Übergang zu einem nachhaltigeren Wachstumspfad schaffen. Versäumt die Politik diese Chance jedoch, droht nach Auslaufen des Sondervermögens eine Rückkehr in die strukturelle Stagnation.