Droht China ein verlorenes Jahrzehnt?

Nach dem rasanten wirtschaftlichen Aufstieg stösst Chinas Wachstumsmodell zunehmend an seine Grenzen. Die Immobilienkrise, die hohe Verschuldung und die demografische Entwicklung wecken ungute Erinnerungen an Japans Probleme in den 1990er-Jahren. Was ist dran an diesem Vergleich? Erfahren Sie mehr dazu im Beitrag der Experten der Zürcher Kantonalbank.

Text: Marina Zech und Martin Weder

Nach dem rasanten wirtschaftlichen Aufstieg in den vergangenen Jahrzehnten steht China nun am Scheideweg. Das bisherige Wachstumsmodell, das stark auf den Aussenhandel und die Investitionen gesetzt hatte, stösst zunehmend an Grenzen. Gleichzeitig sind mit dem wirtschaftlichen Erfolg auch die Löhne in China rapide gestiegen. Das Reich der Mitte ist inzwischen kein billiger Produktionsstandort mehr. China steht vor zahlreichen Herausforderungen, welche das Wachstum in den kommenden Jahren deutlich belasten werden.

Einige Kritiker prophezeien für China sogar bereits ein verlorenes Jahrzehnt. Dieser Ausdruck wurde in der Vergangenheit vor allem für die wirtschaftliche Entwicklung in Japan während der 1990er Jahre verwendet. Gibt es hier Parallelen?

Nach dem Zweiten Weltkrieg entwickelte sich Japan hinter den USA rasch zur zweitgrössten Volkswirtschaft der Welt. Das rasante Wachstum in Kombination mit tiefen Zinsen und einer Deregulierung im Finanzbereich befeuerte die Vermögenspreise. Daraufhin erhöhte die Bank of Japan (BoJ) den Leitzins zwischen April 1989 und August 1990 von 2,5 auf 6 Prozent - in der Folge verloren Aktien, Immobilien und Grundstücke in kürzester Zeit stark an Wert. Das Platzen der gewaltigen Immobilien- und Aktienmarktblase war eine wichtige Ursache für das verlorene Jahrzehnt in Japan.

Die Auswirkungen für Japan in den 1990er-Jahren

- Banken in Schieflage: Der starke Zerfall der Vermögenspreise führte in Japan zu einer Rezession und einem wachsenden Anteil an notleidenden Krediten, wodurch Banken zunehmend in Schieflage gerieten. Sie waren stark abhängig von Liquiditätshilfen der Notenbank und staatlichen Subventionen. Die Strukturbereinigung im Bankensektor wurde erst 1998 mit einem neuen Gesetz vorangetrieben, in deren Folge zahlreiche Institute rekapitalisiert und fusioniert wurden.

- Expansive Fiskalpolitik: Obschon die geplatzte Vermögenspreisblase und die Rezession den Staatshaushalt Japans in Mitleidenschaft zogen, verabschiedete die Regierung umfangreiche Konjunkturpakete, wobei der Fokus auf Infrastrukturprojekten wie dem Bau von neuen Strassen, Brücken oder Strecken für Hochgeschwindigkeitszüge steckte. Somit konnte zwar eine tiefe Wirtschaftskrise abgewendet werden, gleichzeitig verdoppelte sich aber die Staatsverschuldung auf fast 140 Prozent des Bruttoinlandsprodukts (BIP).

- Geldpolitik in der Liquiditätsfalle: Als Reaktion auf die Rezession hat die BoJ zu Beginn der 1990er Jahre ihren Leitzins deutlich gesenkt. Dennoch nahm die Inflation kontinuierlich ab. Aus Sorge vor einer Deflationsspirale griff die Notenbank zu extremen Mitteln. Sie senkte den Leitzins auf 0 Prozent und begann im grossen Stil japanische Staatsanleihen, Hypotheken und Aktien zu kaufen. Die starke Ausweitung der Geldmenge hatte jedoch weder auf Wachstum noch auf Inflation einen nennenswerten Effekt, weil Unternehmen und Haushalte trotz rekordtiefer Zinsen kaum noch neue Kredite aufnahmen.

- Ungünstige demografische Entwicklung: Die Kombination aus sehr hoher Lebenserwartung sowie tiefer Fertilitätsrate und geringer Zuwanderung führte dazu, dass die Alterung der Gesellschaft in Japan deutlich schneller voranschritt als in anderen Ländern. So erreichte die Bevölkerung im erwerbsfähigen Alter bereits 1995 ihren Höhepunkt und hat seither um über 15 Prozent abgenommen. Neben den Nachwirkungen der Vermögenspreiseblase trug somit auch die Demografie massgeblich dazu bei, dass die Wirtschaft seit den 1990er-Jahren kaum noch gewachsen ist.

Chinas anhaltende Immobilienkrise

Wie Japan in den 1990er-Jahren kämpft auch die chinesische Volkswirtschaft seit Jahren mit einem hohen Schuldenberg. Dieser konzentriert sich sehr stark auf den Immobiliensektor, weshalb die Behörden schon 2020 Massnahmen ergriffen, um die Neuverschuldung ausgewählter Immobilienentwickler drastisch einzuschränken. Die Problematik gewann jedoch erst Mitte 2021 an Brisanz, als der Immobilienkoloss Evergrande ausstehenden Verbindlichkeiten nicht mehr nachkommen konnte und zahlreiche Bauprojekte im ganzen Land sistiert wurden. Daraufhin begannen Immobilienkäufer um die Fertigstellung bereits finanzierter Wohneinheiten zu bangen.

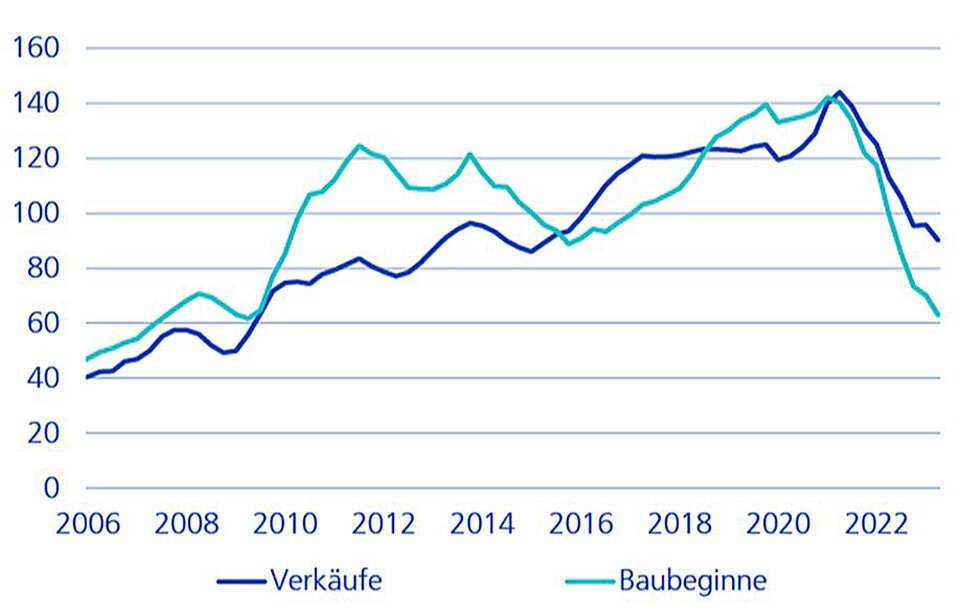

Der Verkauf von Immobilien vor deren Fertigstellung, oftmals sogar vor deren Baubeginn, ist in China zwar eine gängige Praxis. Entwickler bevorzugten lange diese im Vergleich zu Bankkrediten oder Anleiheemissionen günstigere Finanzierungsform. Doch mit dem Vertrauensverlust der Haushalte in den Immobiliensektor und dem Nachfrageeinbruch implodierte dieses Schneeballsystem. Aus Sorge vor ansteigenden Zahlungsausfällen hielten sich Banken bei der Kreditvergabe plötzlich zurück, woraufhin weitere Entwickler in Schieflage gerieten. Letztlich musste die Regierung die Kreditvergabe der Banken an die Branche staatlich anordnen. Seitdem pocht Peking auf die Verwendung dieser Finanzmittel zur Fertigstellung von vorverkauften Immobilien, nicht zuletzt um die soziale Stabilität zu wahren. Der Immobilienmarkt leidet aber immer noch unter dem Vertrauensverlust. Die Verkäufe sinken weiterhin rasant und entsprechend auch die Baubeginne (vgl. Grafik). Eine Kehrtwende ist derzeit nicht in Sicht.

Verkäufe und Baubeginne sinken deutlich

Markante Unterschiede in der Preisentwicklung

Auf den ersten Blick sieht die Ausgangssituation der beiden asiatischen Volkswirtschaften durchaus ähnlich. Doch während sich die Immobilienbaisse in China sehr stark auf den Wohnimmobilienmarkt konzentriert, geriet in Japan damals auch der Gewerbeimmobilienmarkt beträchtlich unter Druck. Darüber hinaus unterscheidet sich auch die Preisentwicklung markant. Chinas Städte verzeichneten in den vergangenen Jahren zwar einen kräftigen Preisanstieg. Von einer Preisexplosion wie dazumals im Land der aufgehenden Sonne kann jedoch keinesfalls gesprochen werden. Dazu tragen nicht zuletzt die unterschiedlichen Wirtschaftssysteme einen wesentlichen Teil bei.

In der sozialistischen Marktwirtschaft Chinas werden die Immobilienpreise noch immer durch die «sichtbare Hand» des Staates gesteuert. Preisabschläge sind aktuell zwar breit abgestützt und zeigen ein Ausmass vergleichbar zu früheren Immobilienkrisen. Doch dank der staatlichen Steuerung ist die Preiskorrektur seit den Turbulenzen um Evergrande vor mehr als zwei Jahren eher verhalten ausgefallen. Und auch die Einbussen am Aktienmarkt halten sich im Vergleich zu Japan in den 1990er Jahren in Grenzen.

Geringere Schadensbilanz

Durch die deutlich geringeren Preiskorrekturen am Immobilien- und Aktienmarkt sind die Bilanzen der Haushalte weniger stark in Mitleidenschaft gezogen worden. Unternehmen in der chinesischen Privatwirtschaft haben sich bei Immobilienspekulationen weitgehend zurückgehalten. Daher haben auch die Banken bisher weniger gelitten als in Japan. Die Schadensbilanz für die Gesamtwirtschaft fällt entsprechend geringer aus, weshalb sich für die kommenden Jahre auch kein breit abgestützter Entschuldungsprozess abzeichnet. Nichtsdestotrotz belastet die Immobilienkrise die chinesischen Wirtschaftsakteure in unterschiedlichem Ausmass.

Vermögenseffekt der Haushalte

In China ist im Vergleich zu anderen Ländern ein überdurchschnittlich hoher Anteil des Haushaltsvermögens in Immobilien gebunden, da die Anlagemöglichkeiten wegen der stark regulierten Kapitalflüsse begrenzt sind. Die jüngsten Preiskorrekturen belasten deshalb viele Haushalte und ein Immobilienkauf als Investitionsalternative erscheint als unattraktiv. Daher haben Haushalte überschüssige Ersparnisse und günstigere familieninterne Darlehen genutzt, um bestehende Hypotheken zurückzuzahlen. Ein Entschuldungsprozess findet bei den chinesischen Haushalten also durchaus statt. Im Unterschied zu Japan erfolgt dieser jedoch weitgehend freiwillig.

Lokalregierungen in Finanzierungsnöten

Die Auswirkungen der Immobilienkrise treffen die Lokalregierungen und ihre Finanzvehikel hingegen deutlich stärker. Weil die Steuerhoheit weitgehend in den Händen Pekings liegt, haben Lokalregierungen in den vergangenen Jahren ihre Einnahmen vorwiegend aus Landverkäufen generiert. Im Zuge der Krise sind diese jedoch regelrecht eingebrochen. Die hohen Schulden der Lokalregierungen und ihrer Finanzvehikel bereiten Peking denn auch Kopfschmerzen. Einen Staatsbankrott zur Bilanzbereinigung wird das politische System allerdings kaum zulassen. Die Zentralregierung hat sich kürzlich jedoch erneut dafür entschieden, die Banken in die Bresche springen zu lassen und sie angewiesen, bestehende Verbindlichkeiten von Lokalregierungen und Finanzvehikeln durch solche mit längeren Laufzeiten und günstigeren Konditionen zu ersetzen.

Banken als volkswirtschaftlicher Puffer

Bisher sind die chinesischen Banken von Zahlungsausfällen ausserhalb des Immobiliensektors weitgehend verschont geblieben. Zudem gelten die grossen Institute allgemein als gut kapitalisiert, sodass infolge der Immobilienkrise nicht mit einem Flächenbrand für die chinesische Volkswirtschaft zu rechnen ist. Dennoch schmälert die staatlich angeordnete und dadurch ineffiziente Kreditvergabe an den Immobiliensektor die Gewinnmargen der Finanzinstitute. Die aktuelle Handhabung der Immobilienkrise verhindert ohnehin eine Strukturbereinigung am Immobilienmarkt. Damit werden die Probleme ähnlich wie in Japan auf die lange Bank geschoben. Doch der verhältnismässig geringe Immobilienpreisrückgang verhindert zumindest eine grundlegende Neubewertung der ausstehenden Hypotheken.

Überschaubare Lockerungen der Geld- und Fiskalpolitik

Auf die anhaltenden Probleme am Immobilienmarkt hat die Regierung eher zögerlich reagiert und bisher kein grosses Konjunkturpaket, sondern nur punktuelle Massnahmen verabschiedet. Diese Salamitaktik ist in China durchaus gebräuchlich, sofern nicht grössere Wachstumseinbussen drohen. Gegenwärtig ist also nicht mit ausufernden Staatsausgaben wie im Falle Japans während der 1990er Jahre zu rechnen. Auch von einer Liquiditätsfalle im Reich der Mitte gehen wir derzeit nicht aus, zumal die geldpolitischen Lockerungen überschaubar ausfallen und die Kreditvergabe an Unternehmen ausserhalb des Immobiliensektors nach wie vor zu funktionieren scheint. Allerdings dürfte das Kreditwachstum vorerst verhalten bleiben, da nebst der Immobilienbaisse auch zyklische Faktoren wie beispielsweise die schwache Exportnachfrage belasten.

Schrumpfende Bevölkerung

Während sich einige Entwicklungen zwischen Japan damals und China heute in ihrer Konstellation unterscheiden, so teilen die beiden Länder doch das gleiche demographische Schicksal. Chinas Bevölkerung ist infolge der Ein-Kind-Politik, die im Nachgang der grossen Hungersnot zu Beginn der 1960er Jahre eingeführt wurde, ebenfalls überaltert. Mittlerweile verfolgt die Regierung eine Drei-Kind-Politik. Doch die hohen Lebenshaltungs- und Bildungskosten werden in den kommenden Jahren kaum zu einer Steigerung der Fertilitätsrate führen. Unter diesen Voraussetzungen wird die chinesische Bevölkerung weiter schrumpfen, womit ein weiterer Wachstumstreiber in den kommenden Jahren entfallen wird.

Strukturelle Wachstumsverlangsamung

Die Ähnlichkeiten zu Japan der 1990er Jahre erscheinen auf den ersten Blick frappant. Doch auf den zweiten Blick wird ersichtlich, dass die Immobilienkrise in China trotz ihres beträchtlichen Ausmasses bisher geringere Spuren im Rest der Volkswirtschaft hinterlassen hat und auch die vorherrschenden Wirtschaftssysteme unterschiedliche Massnahmen der Geld- und Fiskalpolitik erlauben. Aufgrund dessen rechnen die Experten der Zürcher Kantonalbank in China nicht mit einem verlorenen Jahrzehnt nach dem Vorbild Japans.

Die starken staatlichen Eingriffe haben während der letzten Jahre aber zu einer ineffizienten Ressourcenallokation geführt und schmälern letztlich das Produktivitätswachstum im Reich der Mitte. Zudem sind die Lohnkosten stark gestiegen und verringern die Wettbewerbsfähigkeit der chinesischen Industrie. Das politische Vorgehen in der Immobilienkrise wiederum verhindert eine Strukturbereinigung, sodass der hohe Schuldenberg der Entwickler und Lokalregierungen auch in den kommenden Jahren fortbestehen wird. Der Immobiliensektor wird in Zukunft folglich nicht den gleichen Wachstumsbeitrag mehr liefern können, wie dies in den vergangenen Jahren der Fall war. Die Nachfrage nach zusätzlichem Wohneigentum wird ohnehin infolge der demographischen Entwicklung sinken. Die bereits eingesetzte strukturelle Wachstumsverlangsamung wird sich in den kommenden Jahren daher akzentuieren.