Europa im Stresstest höherer Energiepreise

Mit dem Anstieg der Öl- und Gaspreise werden in Europa unschöne Erinnerungen an das Jahr 2022 wach. Allerdings ist die Ausgangslage global und insbesondere in Europa heute in vielerlei Hinsicht anders. Eine Rückkehr zum Stagflationsszenario ist somit unwahrscheinlich.

Text: Sascha Jucker

Europa steht im aktuellen Nahostkonflikt deutlich robuster da als während der Energiekrise von 2022. Anders als damals ist die Wirtschaft weniger von pandemiebedingten Flaschenhälsen und einem Güternachfrageboom geprägt, sondern befindet sich in einer Phase moderaten, breit abgestützten Wachstums. Inflation und Arbeitsmarkt sind entspannter, was die Widerstandskraft gegenüber neuen Energiepreisschocks erhöht. Gleichzeitig bleibt Europa strukturell abhängig von Energieimporten und damit exponiert gegenüber geopolitischen Störungen.

Höhere Versorgungssicherheit bei Gas

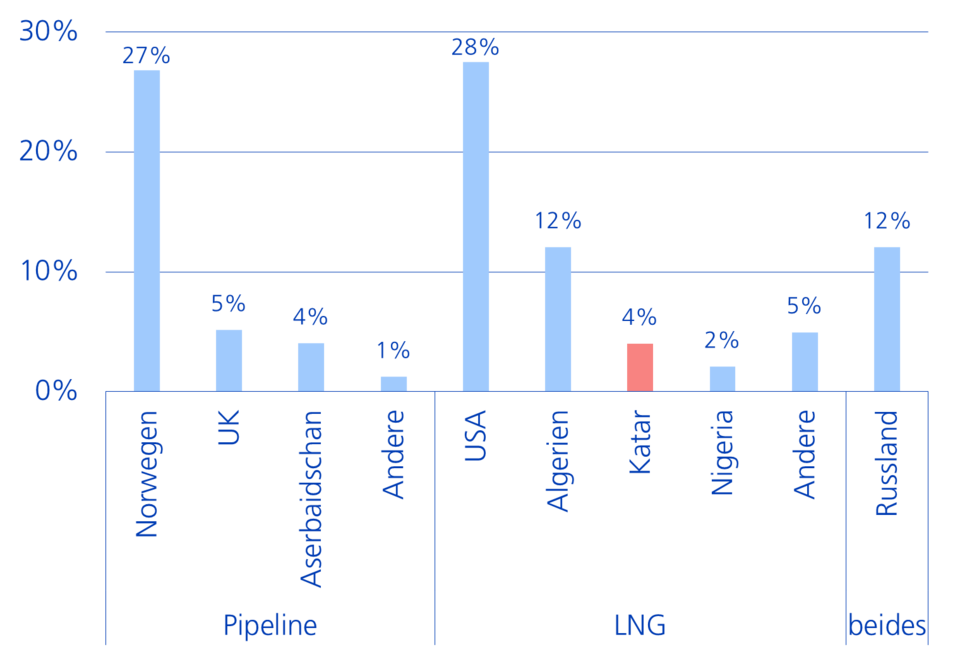

Beim Gas zeigt sich der Fortschritt der letzten Jahre besonders deutlich. Vor dem Ukrainekrieg stammten rund 80% der europäischen Gasimporte aus Pipelines (das meiste davon aus Russland), während Flüssiggas (LNG) nur eine Nebenrolle spielte. Seither wurde der Importmix deutlich breiter aufgestellt: Pipelinegas macht nur noch etwa die Hälfte aus, die andere Hälfte stammt aus LNG-Lieferungen – vor allem aus den USA, während Norwegen seine Rolle als verlässlicher Pipeline-Lieferant behauptet (Grafik 1). Europa produziert lediglich einen Bruchteil seines Gasbedarfs selbst und bleibt Nettoimporteur, ist heute aber besser diversifiziert und weniger abhängig von einzelnen Lieferquellen. Das reduziert die Verwundbarkeit gegenüber Schocks wie Lieferstopps oder politischen Sanktionen.

Grafik 1: Gute Diversifikation

EU-Gasimporte nach Herkunft, Q1-Q3 2025

Anders als heute war 2022 der perfekte Sturm

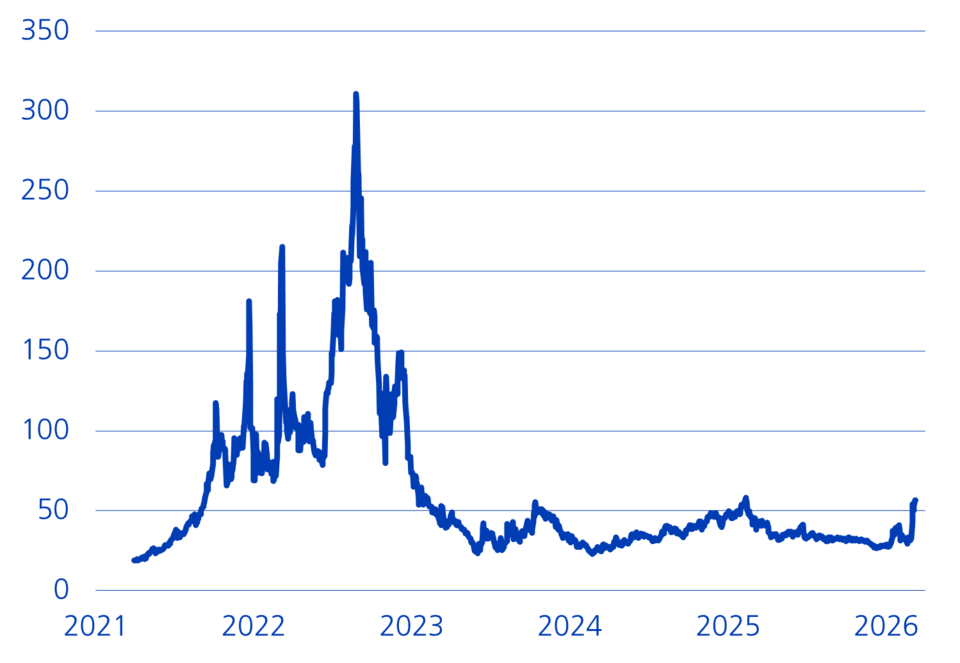

Die jüngsten Preisbewegungen am Gasmarkt sind dennoch nicht zu übersehen. Seit Beginn des Nahostkonflikts sind die europäischen Gaspreise von rund 30 auf zwischenzeitlich 65 EUR pro MWh gestiegen – das höchste Niveau seit 2023, aber kein Vergleich zu den Extremwerten von 2022 (Grafik 2). Damals traf der Preisschock auf bereits hohe Inflation, angespannte Lieferketten und eine Wirtschaft, die noch unter Corona-Nachwirkungen litt. Zur Erinnerung: Bis Ende 2022 verfolgte China noch die Zero-Covid-Strategie, die unter anderem an den chinesischen Häfen Chaos verursachte und den Güterverkehr zwischenzeitlich lahmlegte. Heute sind die Rahmenbedingungen günstiger: Die Lieferketten funktionieren weitgehend normal, der Güternachfrageüberhang ist abgebaut. Darüber hinaus haben die europäischen Unternehmen und Haushalte ihre Energieeffizienz verbessert. Im Vergleich zu 2022 liegt der Gasverbrauch in der Europäischen Union 20% tiefer. Entsprechend wirken Europa im Stresstest höherer Energiepreise Gaspreise weniger destabilisierend als vor vier Jahren.

Grafik 2: Kein Vergleich zu 2022

Europäische Erdgaspreise, EUR pro MWh

Preiskampf mit Asien um Flüssiggas

Der aktuelle Preisschub hat seinen Ursprung in Katar. Das Emirat hat seine LNG-Produktion nach Angriffen aus dem Iran vorübergehend eingestellt. Katar steht für rund ein Fünftel der weltweiten LNG-Produktion, spielt aber in der direkten europäischen Gasversorgung eine untergeordnete Rolle: Nur etwa 4% des gesamten EUGaskonsums beziehungsweise rund 8% der LNG-Nachfrage entfallen auf katarische Lieferungen (Grafik 1). Entscheidender sind die indirekten Effekte über den Weltmarkt. Asiatische Grossabnehmer wie Japan und Südkorea sind stark von katarischem LNG abhängig und könnten versuchen, sich stärker mit US-LNG einzudecken. Damit würden sie auf denselben Lieferanten ausweichen, von dem auch Europa inzwischen einen beträchtlichen Teil seiner Gasimporte bezieht. Die Konkurrenz um verfügbare Ladungen könnte die Preise in Europa längerfristig oben halten, selbst wenn die direkten Lieferausfälle aus Katar für die EU verkraftbar bleiben. Erste anekdotische Evidenz dafür gibt es bereits: Einige LNG-Frachter, die auf dem Weg nach Europa waren, steuern nun Asien an. Die Vermutung liegt nahe, dass dort höhere Verkaufspreise lockten. Das grösste Risiko scheint aktuell erneut von Russland auszugehen. Sollte sich der Kreml für einen kompletten Lieferstopp von Flüssig- und Pipelinegas entscheiden, würde dies die Erdgaspreise in Europa nochmals deutlich befeuern.

Keine Versorgungsengpässe bei Gas in Sicht

Erschwerend kommt hinzu, dass die Gasspeicher in Europa derzeit nur zu rund 30% gefüllt sind und bis zum Herbst wieder auf etwa 90% ansteigen müssen, um mit den geltenden EU-Vorgaben konform zu sein und gut durch den nächsten Winter zu kommen. Das milde Wetter der vergangenen Wochen und der günstige Ausblick hilft, den Auffüllprozess zu beschleunigen und den Gasverbrauch in der Heizperiode zu begrenzen. Gleichzeitig hat die Erfahrung der letzten Jahre gezeigt, dass Politik und Energieversorger in der Lage sind, die hohen Speicherziele zu erreichen. Notfalls geschieht dies durch zusätzliche Importe zu höheren Preisen. Die Kombination aus milder Witterung, Einsparbemühungen und einer diversifizierten Importbasis spricht dafür, dass die Versorgung trotz tiefer Ausgangsbestände gesichert ist.

Preisstabilität könnte wieder in weite Ferne rücken

Für die Inflation im Euroraum bleibt der Energiekanal dennoch zentral. In einem Szenario mit Erdgaspreisen von 60 EUR pro MWh und einem Brent-Ölpreis von 100 USD dürfte die Teuerung von aktuell rund 1.9% in den kommenden Monaten auf über 3% steigen. Im Jahresdurchschnitt ergäbe sich für 2026 eine Inflationsrate von etwa 2.6% und für 2027 eine Teuerung von 2.4%, womit das Preisziel der EZB sichtbar überschritten würde. In dieser Simulation sind nur die direkten Effekte höherer Öl- und Gaspreise berücksichtigt. Mögliche Zweitrunden-Effekte über Transportkosten, industrielle Vorleistungen oder Nahrungsmittelpreise dürften die Inflationsdynamik zusätzlich verstärken und vor allem den Rückgang der Teuerung verzögern. Schon in der Vergangenheit hatte der Ukrainekrieg die Nahrungsmittelinflation über mehrere Kanäle angeheizt: Die Ukraine als Getreidekammer Europas, teurere Düngemittel infolge hoher Gaspreise und gestiegene Transportkosten führten zu spürbar höheren Lebensmittelpreisen. Dass sich dies wiederholt, ist angesichts der unterschiedlichen geopolitischen Ausgangslage äusserst unwahrscheinlich.

Keine Leitzinserhöhungen wie 2022

Ob die EZB auf den erneuten Inflationsanstieg mit Zinserhöhungen reagieren würde, ist offen. Zumindest auf der Tonspur lassen die EZB-Vertreter durchblicken, dass die Toleranz für ein Überschiessen der Inflation weniger gross ist als damals. Es soll nicht erneut vier Jahre dauern, um die Preisstabilität wiederherzustellend. Entscheidend ist, ob es sich um einen einmaligen Preissprung mit absehbarem Rückpralleffekt oder um eine länger anhaltende Beschleunigung handelt. Wahrscheinlich dürfte es noch deutlich stärkere Energiepreisanstiege, etwa Ölpreise von über 100 USD brauchen, um die Notenbank zu einem erneuten Kurswechsel zu zwingen. Anders als 2022 ist der Arbeitsmarkt heute weniger überhitzt: Die Zahl offener Stellen ist merklich gesunken, der Lohndruck hat nachgelassen und die Gefahr einer sich selbst verstärkenden Lohn-Preis-Spirale ist geringer. Das gibt der EZB mehr Spielraum, einen vorübergehenden Energiepreisschock auszusitzen, ohne sofort nachzuziehen. Auch ist die Geldpolitik im Vergleich zu 2022, als der Leitzins der EZB im negativen Bereich notierte und die Notenbank noch jeden Monat Staatsanleihen und weitere Wertpapiere im Umfang von mehreren Milliarden kaufte, heute bei 2% und wirkt damit nicht inflationär.

Weniger Wachstum, aber keine Stagflation

Die Auswirkungen auf das Wirtschaftswachstum sind schwieriger zu quantifizieren, in der Tendenz aber geringer als bei der Inflation. Eine Daumenregel besagt, dass ein Anstieg der Energiepreise um zehn Prozent das Wirtschaftswachstum zwanzig Basispunkte tiefer ausfallen lässt. Dies hängt allerdings auch davon ab, ob und in welchem Umfang die Regierungen finanzielle Unterstützung (z.B. in Form von Preisdeckeln) anbieten. Ein weiterer und wichtiger Stabilisierungsfaktor ist die expansive Fiskalpolitik bei unserem nördlichen Nachbarn. Mit Deutschland hat die grösste Volkswirtschaft der Eurozone mit höheren Rüstungs- und Infrastrukturausgaben zuletzt einen deutlichen fiskalischen Impuls gesetzt, der das Wachstum in den kommenden Jahren stützen wird – und zwar unabhängig von kurzfristigen Energiepreisschwankungen. Während höhere Gas- und Ölpreise die Kaufkraft der Haushalte schmälern und die Unternehmensmargen unter Druck setzen, mindert der deutsche Stimulus das Risiko einer Stagflation. Für Europa insgesamt bedeutet dies: Die höheren Energiepreise infolge des Nahostkonflikts sind ein Belastungsfaktor, aber kein makroökonomischer Gamechanger wie der Beginn des Ukrainekriegs vor vier Jahren. Dank besser diversifizierter Gasimporte, funktionierenden Lieferketten, eines weniger angespannten Arbeitsmarkts und fiskalischer Schützenhilfe in Deutschland dürfte der Kontinent den Schock deutlich besser verkraften als noch im Jahr 2022.