«Glück auf!» im Bergbausektor?

Rohstoffe regieren die Welt. Dies hat der Iran-Krieg einmal mehr schmerzlich in Erinnerung gerufen. Die Zukunft gehört den Industriemetallen. Dekarbonisierung, Infrastruktur und Aufrüstung treiben die Nachfrage an. Können Anlegerinnen und Anleger davon profitieren?

Text: Jens Schweizer und Felix Jäger

Rohstoffe regieren die Welt. Dies hat der Iran-Krieg einmal mehr schmerzlich in Erinnerung gerufen. Die Versorgungssicherheit mit dem eigentlich in Verruf stehenden Öl und Gas war gefährdet und an den Finanzmärkten stieg der Blutdruck augenblicklich.

Die Zukunftsmusik spielt jedoch noch viel mehr bei den Industriemetallen, hat deren Nachfrage in den letzten Jahren doch stark zugelegt. Die fortschreitende Dekarbonisierung braucht stromleitfähiges Material wie Kupfer und seltene Erden. Auch die Abkehr vom US-Dollar hat bei Gold und Industriemetallen mit Edelmetallcharakter wie Silber für Auftrieb gesorgt. Hinzu kommt, dass sich die konjunkturelle Entwicklung solide präsentiert, wieder in Infrastruktur investiert und militärisch aufgerüstet wird. Das Angebot an Industriemetallen kann dabei kaum mithalten. Bei vielen Metallen sind die Recyclingquoten nicht ausreichend, weshalb beträchtliche Teile zusätzlich benötigter Rohstoffe weiter aus dem Primärabbau stammt.

Von steigenden Preisen für Industriemetalle profitiert am Aktienmarkt der Bergbausektor. Die Korrelation von Industriemetallpreisen und Aktienkursen der Bergbauunternehmen lag über die letzten 30 Jahre bei hohen 0,8 und ist seit der Finanzkrise weiter angestiegen. Die strukturellen Verschiebungen sprechen mittelfristig für mindestens stabile Metallpreise mit Aufwärtspotenzial.

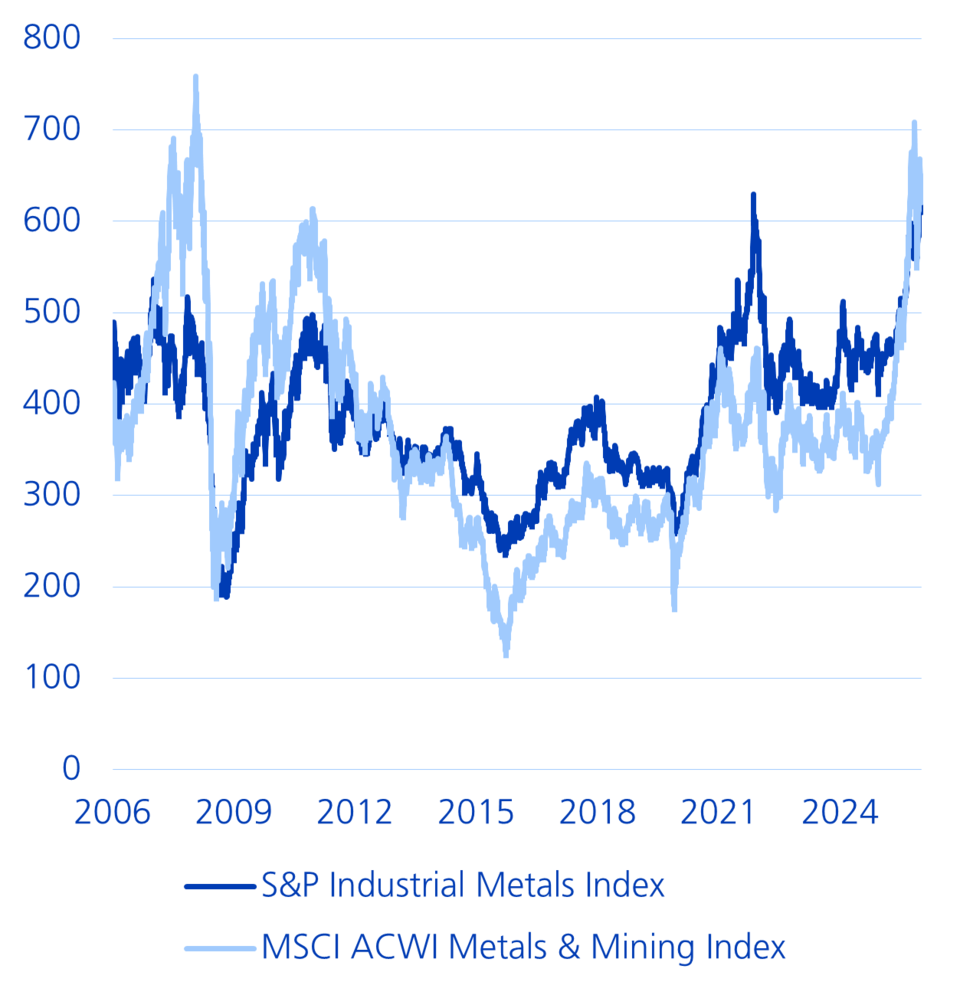

Metallpreisanstieg nur teilweise in Aktienkursen widerspiegelt

In diesem Umfeld verdienen Bergbauunternehmen wieder mehr Geld. Die Gewinnerwartungen des Sektors «Metals & Mining» sind vor allem seit Herbst 2025 zusammen mit den Metallpreisen angestiegen. Auch die Aktienkurse haben positiv reagiert. Interessanterweise bewegt sich der MSCI Metals & Mining Index ohne Dividenden gerechnet jedoch unter dem Höchstwert von 2008, obschon die Metallpreise seither gestiegen sind (vgl. Grafik).

Zudem liegen die erwarteten Gewinne der Minenaktien sogar tiefer als vor knapp 20 Jahren. Dies dürfte damit zusammenhängen, dass es zunehmend kostenintensiver wird, Rohstoffe aus dem Boden zu holen. Hohe Zinsen sowie die noch steigende Kapitalintensität zeigen da ihre Wirkung, denn die einfach zugänglichen Vorkommen werden immer weniger. Seit Kriegsausbruch im Iran belastete auch der hohe Ölpreis die Minenaktien. Mit der Hoffnung auf eine bevorstehende Öffnung der Strasse von Hormus könnte dieser Gegenwind aber allmählich abflauen.

Bergleute wünschen sich vor dem Abstieg in den Schacht «Glück auf!». Der Bergbau gehört zu den kühneren Engagements, sei es im Beruf oder als Investorin oder Investor. Für Anlegerinnen und Anleger mit langfristigem Horizont könnte sich hier aber eine Einstiegsmöglichkeit bieten. Trotz langfristig positiver Perspektiven befindet sich die Sektorbewertung erst wieder leicht über ihrem langfristigen Durchschnitt. Dies, obwohl wir aktuell mehr denn je wissen, dass Rohstoffe die Welt regieren.