Inflation, Teil 2: Hyperinflation, Situation Schweiz

Inflation bezeichnet einen allgemeinen Anstieg der Preise für Güter und Dienstleistungen. Sie führt dazu, dass man sich mit der gleichen Menge Geld weniger leisten kann – die Kaufkraft des Geldes nimmt ab. Erfahren Sie im zweiten Teil der dreiteiligen Mini-Serie, wie die Inflation gemessen wird, was es mit der Hyperinflation auf sich hat und weshalb die Inflation in der Schweiz tiefer ist als in anderen Ländern.

Text: Martin Weder und Cindy Geisel

Wie wird Inflation gemessen?

In der Schweiz wird die Inflation mit dem Landesindex der Konsumentenpreise (LIK) gemessen. Dieser bildet einen repräsentativen Warenkorb an Produkten und Dienstleistungen ab, wie er von einem durchschnittlichen Schweizer Haushalt konsumiert wird. Der LIK berechnet in regelmässigen Abständen die Preise der Bestandteile des Warenkorbs und vergleicht sie mit früheren Messungen. Aus den einzelnen Veränderungen lässt sich genau ablesen, ob man sich heute für das gleiche Geld mehr oder weniger leisten kann als in der Vergangenheit.

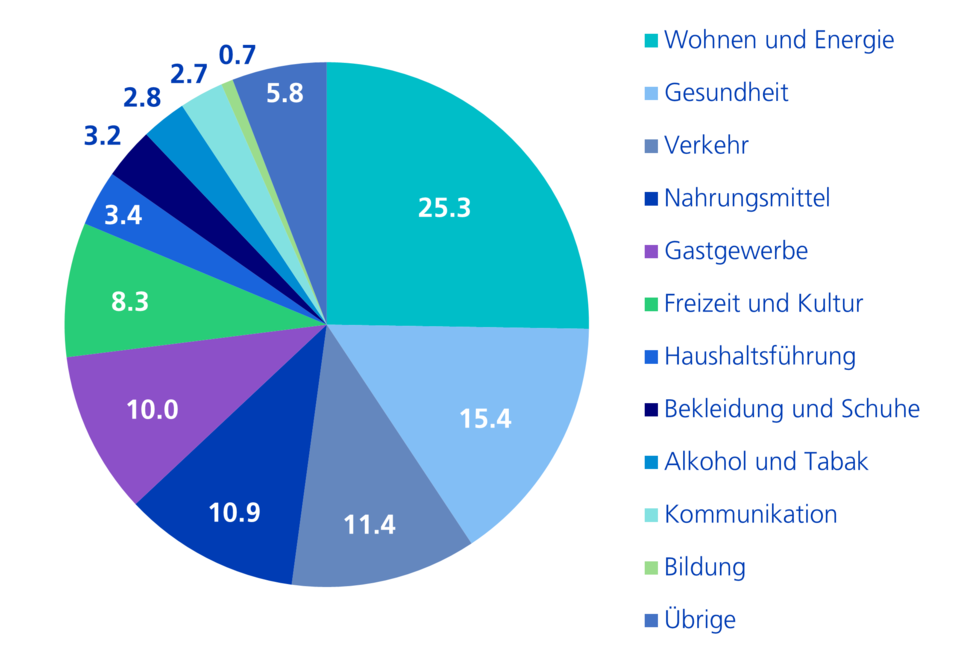

Die grössten Ausgabenposten der Schweizer Haushalte und damit das höchste Gewicht innerhalb des LIK haben die Bereiche Wohnen und Energie, Gesundheit und Verkehr (vgl. Grafik). Insbesondere der Anteil der Gesundheitsausgaben ist in der Schweiz im Vergleich zu anderen europäischen Ländern hoch. Umgekehrt sind die Anteile für Energie sowie Nahrungsmittel und Getränke tiefer als im Ausland. Der LIK repräsentiert aber wie erwähnt nur die durchschnittlichen Ausgaben der Schweizer Haushalte – die «persönliche Inflationsrate» kann dementsprechend teilweise deutlich höher oder tiefer ausfallen, je nachdem für welche Lebensbereiche mehr oder weniger Geld ausgegeben wird. Preisanpassungen erfolgen nicht linear und nicht gleichmässig über alle Preise von Gütern und Dienstleistungen hinweg, sondern hängen von verschiedenen sektorspezifischen Faktoren wie Angebot, Nachfrage, Löhnen, Betriebskosten und so weiter ab.

LIK: Gewichte der verschiedenen Ausgabekategorien in Prozent

Während die Gesamtinflation alle wichtigen Haushaltsausgaben umfasst, schliesst die Kerninflation explizit die Preise von Lebensmitteln und Energie aus. Der Grund dafür ist, dass diese beiden Güterkategorien starken, kurzfristigen und von der Notenbank nicht beeinflussbaren Preisschwankungen unterliegen können. Je nach Jahreszeit werden bestimmte Nahrungsmittel häufiger konsumiert, was saisonale Preisschwankungen erklärt. Typischerweise ziehen auch Ernteausfälle starke Preiserhöhungen nach sich. Preise für Energieträger wie Rohöl, Erdgas oder Kohle reagieren zudem stark auf kurzfristige Angebots- und Nachfrageveränderungen. Darüber hinaus haben geopolitische Ereignisse einen erheblichen Einfluss auf die Energie- und Rohstoffpreise. Indem sie Lebensmittel und Energie im Warenkorb weglässt, präsentiert sich die Kerninflation weniger volatil als die Gesamtinflation.

Was ist Hyperinflation?

Hyperinflation bezeichnet eine Situation, in der die Preise von Gütern und Dienstleistungen extrem schnell und stark steigen. In den Wirtschaftswissenschaften haben sich als Definition wiederholte monatliche Inflationsraten von über 50 Prozent durchgesetzt. Im Gegensatz zu Phasen mit hoher Inflation ist die Hyperinflation nicht mehr kontrollierbar, da sie von einem enormen Vertrauensverlust in die jeweilige Währung sowie einer Flucht in Sachwerte wie Immobilien, Rohstoffe und Edelmetalle begleitet ist. Die Ursache einer Hyperinflation ist stets eine massive Ausweitung der Geldmenge. Diese erfolgt zumeist in einem Umfeld, in dem sich der Staatshaushalt in grosser Schieflage befindet und die Haushaltsdefizite und Schulden über die Notenpresse finanziert werden. Neben staatlicher Misswirtschaft haben in der Vergangenheit auch oft Kriege oder schwere innenpolitische Unruhen zu Hyperinflation geführt.

Die wirtschaftlichen und gesellschaftlichen Auswirkungen einer Hyperinflation sind meistens verheerend. Sie sind mit enormen Wohlstandsverlusten, hoher Unsicherheit sowie wirtschaftlicher und politischer Instabilität und dem Zusammenbruch des gesamten Geldsystems verbunden. Sie endet in der Regel mit einer Währungsreform, einer Umschuldung sowie einem glaubwürdigen Kurswechsel in der Geld- und

Fiskalpolitik.

Das prominenteste Beispiel aus der Geschichte ist die Hyperinflation in Deutschland von 1914 bis 1923. Während des Ersten Weltkrieges wurde die Golddeckung der Mark aufgehoben, um über die Notenpresse die Kriegskasse zu finanzieren. Mit der Ausweitung der Geldmenge stiegen die Preise so stark, dass ein Kilo Brot 1923 über 200 Milliarden Mark kostete. Für einen USD mussten bis zu 4,2 Billionen Mark bezahlt werden. Die höchste je verzeichnete Inflationsrate wurde aber nicht in Deutschland, sondern in Ungarn in den Jahren 1945/46 mit 41,9 Billiarden Prozent gemessen. Dies entspricht einer Verdreifachung der Preise pro Tag. Beispiele aus der jüngeren Vergangenheit betrafen verschiedene osteuropäische Staaten sowie Russland nach dem Zusammenbruch der Sowjetunion in den frühen 1990er Jahren sowie Simbabwe (2006-2009) und Venezuela (2016-2021).

Warum ist die Inflation 2022 zurückgekehrt?

Nachdem die Inflation in den grossen Industrieländern jahrelang auf tiefem Niveau verharrt hatte, feierte sie nach der Corona-Pandemie eine unrühmliche Rückkehr. Im Sommer 2022 erreichte sie in den grossen Industrieländern mit knapp 8 Prozent den höchsten Wert seit rund 40 Jahren. In zahlreichen europäischen Ländern stiess die Teuerung sogar in den zweistelligen Bereich vor. Der rasante Anstieg der Inflation kam sowohl für die Notenbanken wie auch für andere Wirtschaftsakteure überraschend.

Allerdings ist der Inflationsanstieg in den Jahren 2021/22 mit der Pandemie und dem Ukraine-Krieg massgeblich auf zwei unerwartete grosse Schocks zurückzuführen. Die einschneidenden Massnahmen, welche die Regierungen rund um den Globus zur Eindämmung des Coronavirus durchgesetzt hatten, führten zu weitreichenden wirtschaftlichen Verwerfungen. Globale Lieferengpässe, ein akuter Fachkräftemangel und veränderte Konsummuster waren die Folge. Regierungen und Notenbanken antworteten darauf mit beispiellosen Stimulierungsmassnahmen. Die Kombination von reduziertem gesamtwirtschaftlichem Angebot bei gleichzeitig stimulierter Nachfrage führte letztendlich zu einem starken Anstieg der Inflation.

Der Angriff Russlands auf die Ukraine verschärfte die Situation ab Februar 2022 zusätzlich. Die globalen Energie- und Nahrungsmittelpreise nahmen in der Folge stark zu. Aufgrund der reduzierten russischen Gaslieferungen explodierten in Europa die Gas- und Strompreise. Während energieintensive Branchen ihre Produktion zunehmend drosselten, sahen sich viele Unternehmen gezwungen, die höheren Kosten an die Konsumentinnen und Konsumenten weiterzugeben. Teilweise wurden die veränderten Umstände von Firmen aber auch ausgenutzt, um höhere Gewinnmargen durchzusetzen.

Gleichzeitig führte die hohe Inflation vermehrt zu steigenden Lohnforderungen und Inflationserwartungen. Die Notenbanken sahen sich deshalb gezwungen, ihre Leitzinsen rasch und deutlich zu erhöhen. Seit ihrem Höhepunkt im Jahr 2022 hat sich die Inflation in allen Industrieländern wieder deutlich zurückgebildet. Die markanten Leitzinserhöhungen scheinen ihre Wirkung somit nicht verfehlt zu haben. In Fachkreisen ist jedoch umstritten, wie stark die Geldpolitik der Notenbanken tatsächlich zum Inflationsrückgang beigetragen hat. Einige argumentieren, dass mit dem Auflösen der Angebotsengpässe und dem Rückgang der Energiepreise die Inflation grösstenteils auch von selbst wieder zurückgekommen wäre. Die höheren Zinsen haben aber ohne Zweifel Firmen- und Haushaltskredite stark verteuert und damit sowohl das Wirtschaftswachstum wie auch die Inflation gedämpft. Damit konnten auch die langfristigen Inflationserwartungen stabilisiert werden.

Warum ist die Inflation in der Schweiz tiefer als in anderen Ländern?

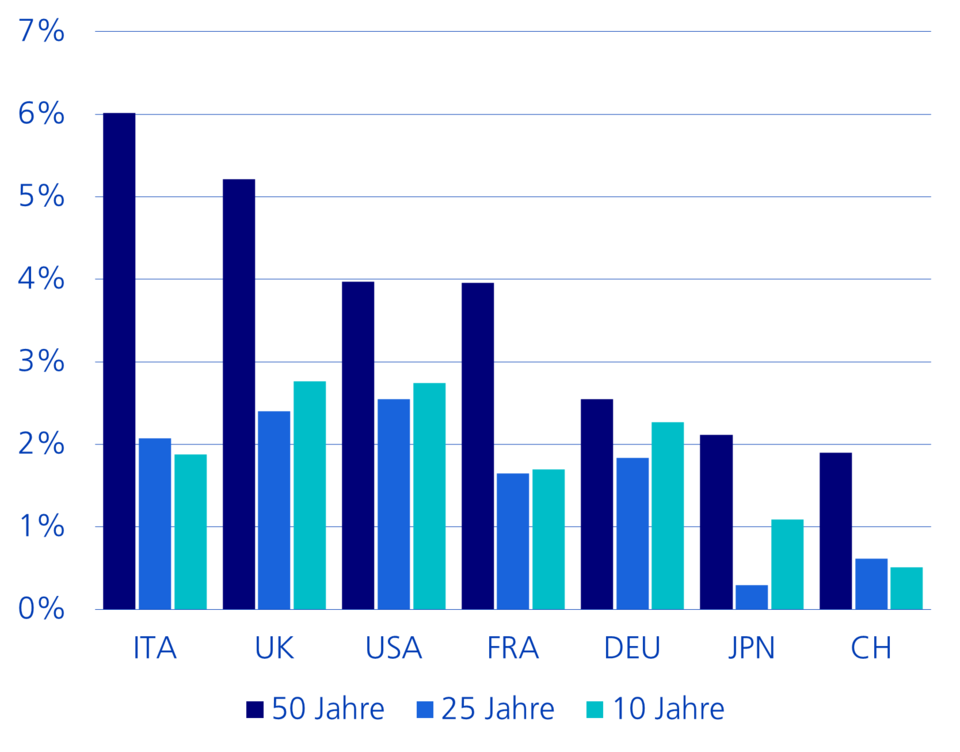

Die Inflation in der Schweiz erreichte im aktuellen Konjunkturzyklus mit 3,5 Prozent im August 2022 ihren Höhepunkt. Sie ist damit deutlich weniger stark gestiegen als in anderen Industrieländern. Doch auch im langjährigen Vergleich weist die Schweiz die tiefste Inflation auf. So lag der Durchschnitt in den vergangenen 50 Jahren bei 1,9 Prozent und seit 2014 sogar nur bei 0,5 Prozent (vgl. Grafik).

Durchschnittliche jährliche Inflation in % nach Ländern

Gründe für die tiefere Inflation in der Schweiz

1. Die Schweizerische Nationalbank (SNB)

1. Die Schweizerische Nationalbank (SNB)

Der Hauptgrund für die tiefere Inflation in der Schweiz ist die Schweizerische Nationalbank (SNB). Während beispielsweise die US-Notenbank ein Doppelmandat bestehend aus Preisstabilität und maximaler Beschäftigung hat, steht bei der SNB klar die Preisstabilität im Vordergrund. Preisstabilität ist in der Schweiz zudem enger definiert: Die SNB strebt eine Teuerung zwischen 0 und 2 Prozent an, während die meisten anderen Notenbanken ein Ziel von 2 Prozent verfolgen und dabei auch ein temporäres Überschiessen zulassen.

2. Stabile Finanzpolitik

2. Stabile Finanzpolitik

Ein weiterer Grund für die tiefe Inflation in der Schweiz ist die ebenfalls auf Stabilität ausgerichtete Finanzpolitik. Die Schuldenbremsen auf Bundes- und Kantonsebene sorgen über die Zeit für einen strukturell ausgeglichenen öffentlichen Haushalt und eine moderate Verschuldung. Demgegenüber zahlen stark verschuldete Staaten höhere Zinsen. Die Politik neigt in einer solchen Situation dazu, den Druck auf die Notenbank zu erhöhen. So kann beispielsweise eine Schuldenkrise mittels künstlich tiefer Zinsen, einer höheren Inflation oder Staatsanleihenkäufen verzögert oder sogar verhindert werden.

3. Ausgewogener Energiemix

3. Ausgewogener Energiemix

Neben der verantwortungsvollen Geld- und Fiskalpolitik sorgte auch der ausgewogene Energiemix und die deutlich geringere Abhängigkeit von Gas dafür, dass sich der starke Anstieg der Gas- und Strompreise in Europa hierzulande weniger stark bemerkbar machten. In der Schweiz sind zudem rund ein Viertel der Konsumentenpreise staatlich administriert, was im internationalen Vergleich ein sehr hoher Wert darstellt. Preisausschläge werden dadurch in der Tendenz geglättet. So werden beispielsweise die Strompreise für Haushalte nur einmal im Jahr angepasst.

4. Der Schweizer Franken

4. Der Schweizer Franken

Als reiches Land geben die Haushalte in der Schweiz anteilsmässig weniger Geld für Energie und Nahrungsmittel aus, weshalb sich Preissteigerungen in diesen Bereichen weniger stark auf die Inflation auswirken. Der Schweizer Franken ist in turbulenten Zeiten zudem oft als «sicherer Hafen» gesucht und tendiert auch strukturell seit Jahren zur Aufwertung. Eine stärkere Währung verbilligt die aus dem Ausland importierten Güter und dämpft damit auch die Gesamtinflation.

5. Wenig Zweitrundeneffekte

5. Wenig Zweitrundeneffekte

Und zuletzt haben in der Schweiz auch die generelle Lohnzurückhaltung und die konstruktive Zusammenarbeit zwischen Arbeitgebern und Gewerkschaften dafür gesorgt, dass die Löhne nicht stärker als die Teuerung gestiegen sind. Die sogenannten Zweitrundeneffekte, das heisst Preissteigerungen als Reaktion auf vorherige Kostensteigerungen, konnten damit im Zaum gehalten werden.