Der Weg zurück zum Inflationsziel

Die Normalisierung der Inflationsrate in Europa lässt sich in drei Phasen unterteilen. Dabei spielen die Anreize für Unternehmen, bei sinkender Nachfrage trotzdem am Personal festzuhalten, eine wichtige Rolle. Erfahren Sie mehr dazu im Beitrag von Sascha Jucker, Senior Economist Europe.

Text: Sascha Jucker

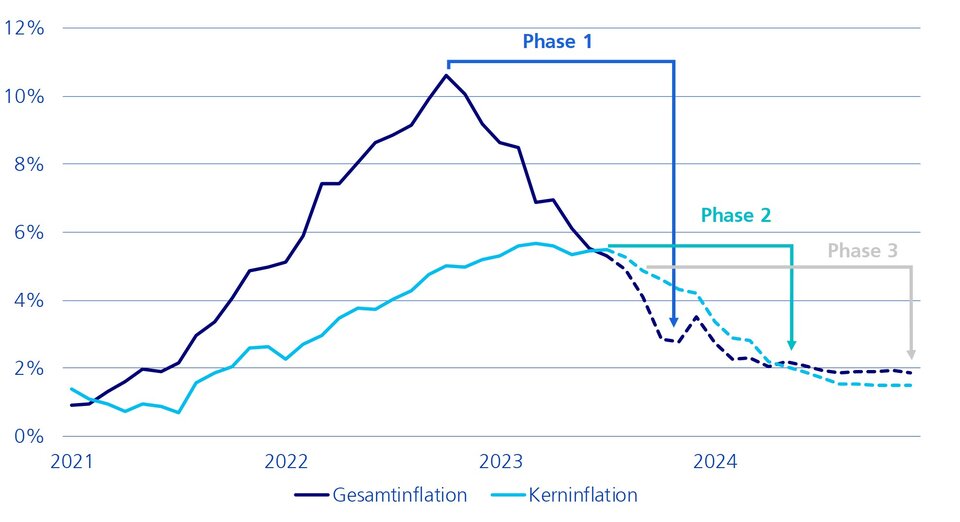

In der europäischen Währungsunion hat die Teuerung seit dem Rekordhoch von fast 11 Prozent im letzten Herbst deutlich an Schwung verloren. Im Juli dieses Jahres lag sie mit 5,3 Prozent nur noch halb so hoch. Die Normalisierung der Inflationsrate ist somit in vollem Gang und es stellt sich die Frage, wie es nun weitergeht.

Um ein Szenario für den Pfad der Inflationsnormalisierung zeichnen zu können, muss man die Entstehung der aktuellen Hochinflationsphase verstehen. Anders als in vergangenen Zyklen überlagerten sich im jüngsten Ablauf gleich mehrere Faktoren, was die Analyse von Ursache und Wirkung erschwert. Klar ist, dass der Kostenanstieg bei Gütern und Dienstleistungen in den vergangenen Jahren von zwei grossen Angebotsschocks geprägt war: von der Corona-Pandemie und vom Ukraine-Krieg.

Diese beiden Schocks haben dazu geführt, dass der rasante Preisanstieg die verschiedenen Lebensbereiche der Europäerinnen und Europäer zu unterschiedlichen Zeiten erfasst hat. In der Folge findet auch die Normalisierung nicht gleichzeitig statt, sondern lässt sich in drei Phasen aufteilen.

Phase 1: Energiepolitische Neuausrichtung

Die erste Phase der sinkenden Inflation setzte in der Eurozone im vergangenen Herbst ein. Rund ein halbes Jahr nach Kriegsbeginn wich die Angst vor einer drohenden Energieknappheit der Hoffnung auf eine nachhaltige Versorgungssicherheit Europas. Die Anstrengungen der Regierungen, ihre hohe Gasabhängigkeit von Russland zu beenden und vermehrt auf Flüssiggaslieferungen aus den USA zurückzugreifen, sowie der sparsame Energiekonsum von Privathaushalten und der Industrie haben zu einem Einbruch der europäischen Erdgaspreise geführt. In Kombination mit den im Jahresvergleich tieferen Erdölpreisen wirken die Energieträger mittlerweile gar deflationär. Mit anhaltender Normalisierung wird sich diese Deflation bis zum Herbst verstärken. Sollten im Winter keine erneuten Ängste um die Energieversorgungssicherheit Europas aufflammen, wovon wir nicht ausgehen, wird dann die Phase 1 der Inflationsnormalisierung abgeschlossen sein.

Lebensmittelpreise als Sonderfall

Bei Kriegsbeginn herrschte auch Unsicherheit über die alternative Beschaffungsmöglichkeit von Agrargütern, die vornehmlich in der Ukraine und Russland angebaut werden. Darüber hinaus ist Russland einer der weltgrössten Exporteure von Düngemitteln, für deren Herstellung Erdgas benötigt wird. Mit den hohen Energiepreisen stiegen parallel auch die Lebensmittelpreise in der Eurozone auf ein Allzeithoch. Bis Ende dieses Jahres ist mit einer deutlichen Entspannung bei der Nahrungsmittelteuerung zu rechnen. Auf Produzentenstufe haben sich die Preissteigerungen seit dem Höhepunkt bereits halbiert. In einigen Ländern hat zudem die Politik Druck auf die Nahrungsmitteldetailhändler ausgeübt, um der Inflation den Garaus zu machen.

Phase 2: Enormer Lagerabbau in der Industrie

Das einseitige Konsumverhalten während der Pandemie zugunsten von Gütern und zulasten von Dienstleistungen führte in Kombination mit Lieferkettenproblemen und höheren Energiepreisen zu einem zusätzlichen Inflationsschub. Obwohl die meisten Massnahmen zur Eindämmung der Pandemie in Europa im Frühjahr 2022 beendet wurden, hat die Güterinflation erst ein Jahr später ihren Zenit überschritten. Zum einen hat China seine Zero-Covid-Politik, welche zu wiederholten Lieferengpässen geführt hatte, noch bis Ende des vergangenen Jahres fortgeführt. Zum anderen hat sich der Güterkonsum der europäischen Bevölkerung nur langsam normalisiert. Beides hat den Preisdruck hochgehalten.

Wie im Nahrungsmittelbereich wird auch bei den Gütern der Teuerungsdruck weiter nachlassen, weil sich Gross- und Detailhändler in den vergangenen zwei Jahren durch Hamsterkäufe grosszügig mit Waren eingedeckt und ihre Lager gefüllt haben. Auf Seiten der Konsumentinnen und Konsumenten werden die bereits jetzt erkennbaren Sättigungseffekte vermehrt zum Tragen kommen, womit das Angebot die Nachfrage in naher Zukunft deutlich übersteigen wird. Dieser Prozess wird noch weit ins nächste Jahr hinein andauern.

Phase 3: Arbeitsmarkt ins Gleichgewicht bringen

Die ersten beiden Phasen können als der einfache Teil der Disinflation, also der Verringerung des Inflationstempos, betrachtet werden. Nach dem Abklingen des Angebotsschocks auf dem Güter- und Rohstoffmarkt stellt sich über die Zeit wieder ein Gleichgewicht ein. Diese Normalisierung geschieht dabei weitgehend unabhängig vom Handeln der Geldpolitik. Mittlerweile hat die Teuerung aber ihr Wesen verändert, weshalb die Phase 3 die Geldpolitik auf den Plan ruft. Es gilt dabei, mit Zinserhöhungen den Preisdruck im Dienstleistungsbereich zu bekämpfen. Dieser ist bekanntlich personalintensiv und wird damit in erster Linie von Angebot und Nachfrage auf dem Arbeitsmarkt bestimmt. Im Gegensatz zum Rohstoff- und Gütermarkt ist dieser noch weit weg von einem Zustand, welchen die Währungshüter für die Preisstabilität als wünschenswert erachten.

Der Personalbedarf übersteigt den verfügbaren Pool an Arbeitnehmern so stark wie noch nie in der Geschichte der Währungsunion. Der Fachkräftemangel in der Eurozone hat ein solches Ausmass angenommen, dass jedes dritte Unternehmen meldet, aufgrund von mangelndem Personal Geschäftseinbussen hinnehmen zu müssen. Die Zahl der unbesetzten Stellen liegt doppelt so hoch wie vor der Pandemie und die Arbeitslosenrate verharrt seit Monaten auf dem Allzeittief von 6,5 Prozent. Entsprechend hat das Lohnwachstum den höchsten Stand seit den 1990er-Jahren erreicht.

Phasen der Inflationsnormalisierung

Gesamt- und Kerninflation Eurozone inkl. Prognose

Arbeitsmarkt muss Federn lassen

Aus der wirtschaftswissenschaftlichen Theorie sowie aus der Empirie ist bekannt, dass es stets eine volkswirtschaftliche Abwägung zwischen Preisstabilität und Konjunktur gibt. Fakt ist: je höher die Arbeitslosenrate, desto tiefer die Inflation – und umgekehrt. Damit die Europäische Zentralbank (EZB) so bald wie möglich ihr erklärtes Inflationsziel von 2 Prozent erreichen kann, muss sich die Lage am Arbeitsmarkt deutlich eintrüben. Ein Anstieg der Arbeitslosenrate auf 8 Prozent in den nächsten zwölf Monaten scheint dafür eine realistische Annahme zu sein. Aktuell liegt sie bei 6,5 Prozent.

Phänomen: Horten von Arbeitskräften

Ob und wann eine markante Verschlechterung der Lage am Arbeitsmarkt eintreten wird, hängt letztlich vom Verhalten der Unternehmen ab. In Wirtschaftskreisen macht dabei der Begriff «Labour Hoarding» vermehrt die Runde. Darunter versteht man das Festhalten der Firmen an ihren Angestellten, obwohl sich ihre Geschäftslage deutlich verschlechtert hat. Viele Unternehmen haben im Nachgang an die Pandemie die Erfahrung gemacht, dass sich nur mühsam Ersatz für zuvor entlassenes Personal finden lässt. Entsprechend sind sie beim Stellenabbau vorsichtiger geworden. Mit der Einführung von Kurzarbeit in Europa während der globalen Finanz- und Wirtschaftskrise haben sich die Anreize der Firmen für Labour Hoarding noch verstärkt, da sie in Rezessionen die verlorenen Arbeitsstunden des Personals teilweise durch den Staat finanziert bekommen. Ob aktuell das Horten von Arbeitskräften stärker betrieben wird als in früheren Spätzyklen, lässt sich nicht abschliessend sagen. Klar ist, dass es sich um kein neues Phänomen handelt, da Ökonomen bereits seit Jahrzehnten dazu forschen und publizieren. Insofern ist davon auszugehen, dass es sich in erster Linie um eine konjunkturelle Erscheinung handelt, die die letzte Phase der Inflationsbekämpfung in die Länge zieht.