Le déficit, c'est moi

In Frankreich trüben sich die Staatsfinanzen weiter ein. Dass das Land eine neue Schuldenkrise in Europa auslöst, ist hingegen äusserst unwahrscheinlich. Erfahren Sie mehr dazu im Beitrag von Senior Economist, Sascha Jucker.

Text: Sascha Jucker

Neue Regierung, alte Probleme

Aufgrund der zähen Diskussionen um den öffentlichen Haushalt Frankreichs und des daraus resultierenden Misstrauensvotums gegenüber François Bayrou musste Präsident Macron zum wiederholten Mal seinen Premierminister auswechseln. Unter dem neuen Regierungschef Sébastien Lecornu bleiben die finanzpolitischen Probleme Frankreichs jedoch ungelöst, solange sich das gespaltene Parlament nicht auf Sparmassnahmen einigen kann. Im Folgenden beleuchten wir die französischen Staatsfinanzen im europäischen Kontext.

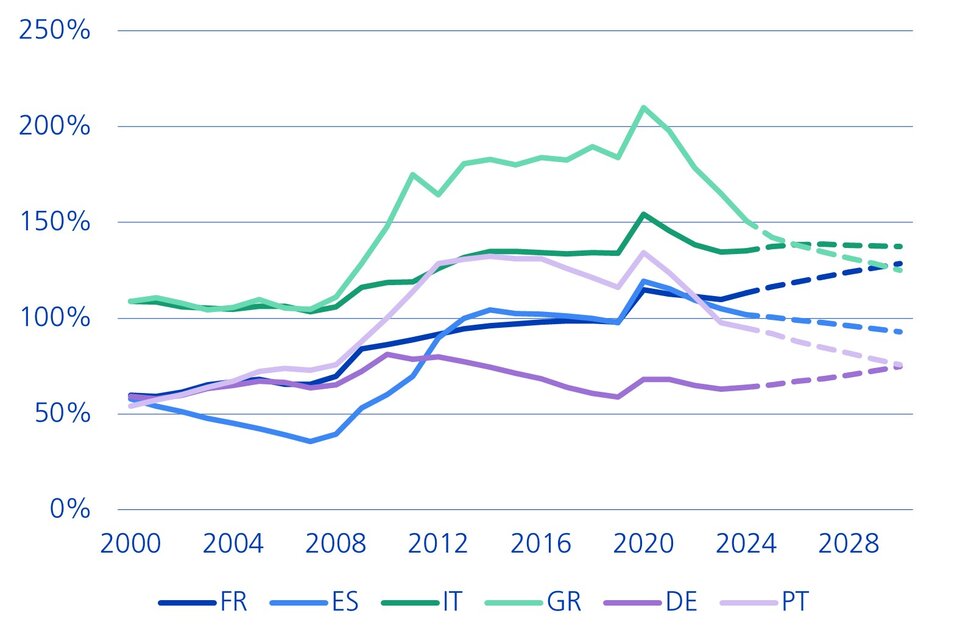

Verschuldung steigt in Frankreich am stärksten an

Es ist mittlerweile kein Geheimnis mehr, dass die Haushaltspolitik Frankreichs unter den grossen Mitgliedern der Eurozone am stärksten in Schieflage ist. Zwar liegt die Schuldenquote in Italien und Griechenland weiterhin deutlich über derjenigen der Tricolore (112 Prozent). Gemäss dem Internationalen Währungsfonds dürfte die Schuldenlast in Frankreich in den nächsten fünf Jahren aber am deutlichsten zunehmen (vgl. Grafik).

Öffentliche Bruttoschulden in % des BIP

Frankreich hat ein Ausgabenproblem, kein Einnahmeproblem

Eine Detailbetrachtung des Staatshaushalts zeigt auf, woher das Ungleichgewicht im öffentlichen Haushalt herrührt. Für Frankreich gilt dabei das gleiche Fazit wie für die meisten anderen europäischen Volkswirtschaften: Die öffentliche Hand hat in erster Linie nicht ein Einnahmen-, sondern ein Ausgabenproblem. Gemäss dem IWF belaufen sich die staatlichen Ausgaben auf mehr als die Hälfte der jährlichen Wirtschaftsleistung. Das ist selbst innerhalb der Eurozone ein Spitzenwert. Nur in Finnland liegen die Einnahmen noch höher. Entsprechend schwer wiegt auch die Last von Steuern und Sozialbeiträgen für den Privatsektor bei unserem westlichen Nachbarn. Gemäss der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) bewegte sich die Steuerquote in Frankreich in den letzten Jahren bei 45 Prozent, was unter den 38 Mitgliedstaaten der höchste Wert ist. Einnahmeseitig ist der Spielraum für die Regierung dadurch beschränkt. Aufgrund des grosszügigen Gesundheits-, Sozial-, und Vorsorgesystems in Frankreich übertreffen die jährlichen Staatsausgaben die Einnahmen bei Weitem. Durch den demografischen Wandel werden insbesondere die staatlichen Rentenzahlungen und die Gesundheitskosten künftig weiter zunehmen. Weil die 2023 beschlossene Rentenreform im aktuellen Parlament mehrheitlich auf Ablehnung stösst und deshalb neu diskutiert werden soll, wird sich die Finanzierungsproblematik weiter verschärfen.

Haushaltsplanung wird zur Makulatur

Das Resultat des unausgeglichenen Staatshaushalts ist ein jährliches Defizit von 4-6 Prozent. Gemäss den Fiskalregeln der Europäischen Union liegt der maximal zulässige Fehlbetrag bei 3 Prozent. Deshalb hatte die EU bei Frankreich, Italien sowie eine handvoll anderer Länder 2024 ein Defizitverfahren eingeleitet. Dabei soll sich das Haushaltsdefizit sukzessive zurückbilden und die Schuldenquote stabilisieren. Bereits damals meldeten sich gewichtige Stimmen aus dem eigenen Land zu Wort. Der Chef der französischen Notenbank Francois de Villeroy de Gaulhau forderte bereits im Sommer 2024, dass die Regierung die Fiskalpolitik unabhängig von der politischen Situation zur höchsten Priorität einstufen muss, um von der EU und den Finanzmärkten wieder Glaubwürdigkeit zu erlangen. Dabei hilft nicht, dass die Budgetprognosen des Finanzministeriums und dadurch auch diejenigen des IWF in der Vergangenheit viel zu optimistisch waren und das Defizit jeweils deutlich höher ausfiel als geplant. Die Budgetplanung sowie deren Prognosen sind damit zur Makulatur geworden. Dass Frankreich sich in den nächsten Jahren an die EU-Regeln einhalten wird, ist vor dem Hintergrund der politischen Machtverteilung sehr unwahrscheinlich. Das linke Lager schliesst die geplanten Ausgabenkürzungen kategorisch aus und das rechte Lager misst der EU und deren Fiskalregeln generell einen geringen Stellenwert bei. Folglich dürften auch die jüngsten Prognosen zu optimistisch ausfallen.

Löst Frankreich die nächste Schuldenkrise aus?

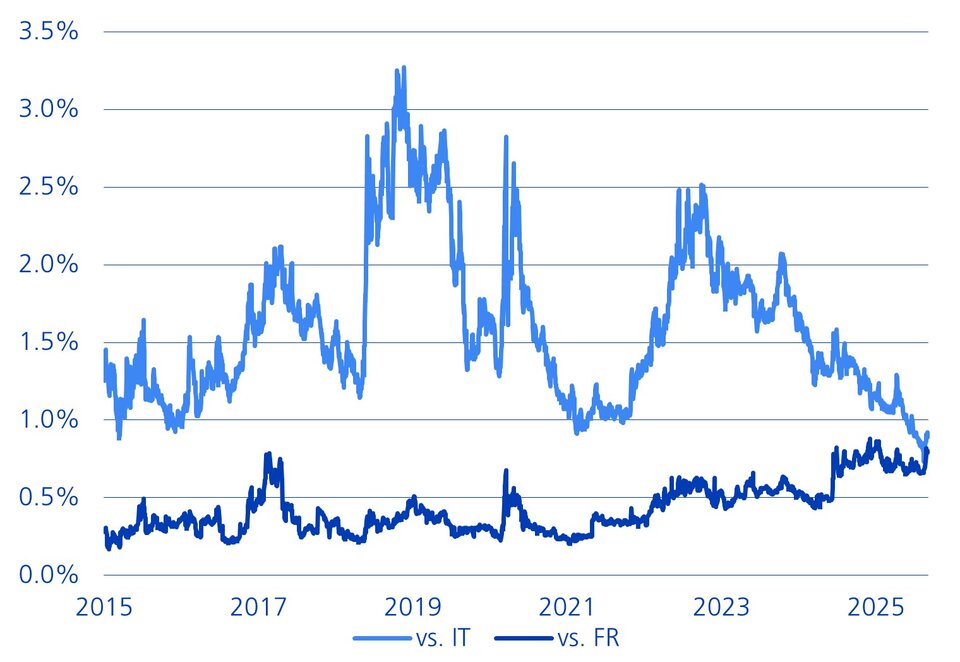

Das strukturelle Defizit sowie die schwindenden Aussichten auf eine Trendwende haben ihre Spuren an den Finanzmärkten hinterlassen. Angesichts der steigenden Rendite am französischen Staatsanleihenmarkt stellt sich die Frage, ob die Haushaltspolitik der zweitgrössten Volkswirtschaft des Währungsraums eine neue Schuldenkrise in Europa auslösen könnte. Während dieses Szenario zwar nicht ausgeschlossen werden kann, ist es aus aktueller Sicht sehr unwahrscheinlich. Dies widerspiegelt sich auch in der differenzierten Haltung der Marktteilnehmer, die die Haushaltspolitik in Frankreich in erster Linie als nationales Problem einstufen (vgl. Grafik).

Renditespread gegenüber 10-jährigen, deutschen Staatsanleihen

1) Frankreich ist nicht das neue Griechenland

Die Gründe für diese Einschätzung sind vielfältig. So können Frankreichs aktuelle Probleme nicht eins zu einsmit denjenigen von Griechenland während bzw. vor der Eurokrise verglichen werden. Zwar ist die Staatsverschuldung in Frankreich aktuell ähnlich hoch wie in Griechenland im Jahr 2008. Die jährlichen Defizite in Griechenland waren aber bereits vor der Finanzkrise und trotz eines sehr hohen Wirtschaftswachstums ausgeprägter als in Frankreich heute, weil aufgrund der grossen Schattenwirtschaft dem griechischen Staat höhere Steuereinnahmen fehlten. Während der Finanz- und Eurokrise hatte sich das jährliche Haushaltsdefizit Griechenlands nochmals massiv erhöht. Weil in Folge des verlorenen Anlegervertrauens die Renditen für griechische Staatsanleihen in die Höhe schossen und der Staat vom IWF gerettet werden musste, war die Regierung gezwungen, in den Folgejahren eine rigorose Austeritätspolitik zu verfolgen. In Frankreich präsentiert sich die Lage weniger dramatisch. Auch deshalb weil der Privatsektor - anders als in Griechenland damals - nicht über seine Verhältnisse lebt. So war die französische Leistungsbilanz im vergangenen Jahr in etwa ausgeglichen, während sie in Griechenland im Jahr 2007 bei -15 Prozent des BIP lag.

Somit beschränkt sich die französische Schuldenproblematik auf den öffentlichen Haushalt. Unter Annahme eines Wirtschaftswachstums von rund 1 Prozent, einer Inflationsrate von 2 Prozent und einer durchschnittlichen Rendite von 3.5 Prozent auf französische Staatsanleihen müsste die Regierung das aktuelle Primärdefizit von 4 Prozent (Haushaltsdefizit abzüglich Zinskosten) mittelfristig in einen Überschuss von 0.5 Prozent umwandeln, um die Schuldenquote zu stabilisieren. Das wäre zwar ein politischer Kraftakt und ist aktuell unwahrscheinlich, aber wirtschaftlich tragbar. Je länger Frankreich aber grosse Haushaltsdefizite ausweist, desto grösser werdender Schuldenberg, die Zinslast und damit der benötigte Primärüberschuss zur Schuldenstabilisierung. Je früher gespart wird, desto besser.

2) Die Peripherie ist stabiler als 2010

Dass eine breite Schuldenkrise in Europa unwahrscheinlich ist, liegt aber in erster Linie an den wirtschaftlichen Rahmenbedingungen ausserhalb Frankreichs. So sind die Privathaushalte in der südlichen Peripherie heute deutlich weniger stark verschuldet als damals und damit weniger anfällig für Zinsschwankungen. Unter anderem auch deswegen haben sie die massiven Leitzinserhöhungen von 2022 bis 2023 gut überstanden. Auch scheinen die südeuropäischen Regierungen besser mit den verfügbaren Mitteln zu haushalten als die Franzosen. Trotz der Mehrausgaben in Folge der Rezession während der Pandemie ist die öffentliche Verschuldung in Griechenland und Portugal tendenziell gesunken und in Spanien dürfte sie immerhin nicht weiter steigen. Einzig in Italien überstiegen die Ausgaben die Einnahmen weiterhin deutlich, weil die Zinskosten einen grossen Teil des jährlichen Budgets in Anspruch nehmen. Unter Ausschluss dieser Altlasten wird Italien aber bald wieder einen strukturellen Haushaltsüberschuss bzw. einen positiven Primärsaldo ausweisen, wie es bereits in den zwanzig Jahren vor der Pandemie der Fall war. Italien bleibt neben Frankreich aber weiterhin der grösste Wackelkandidat innerhalb der Eurozone. Und was ist mit Deutschland? Angesichts des angekündigten Infrastruktur- und Rüstungspakets werden die Staatsausgaben stärker zulegen als in der Vergangenheit. Allerdings gibt es diverse Fragezeichen bei der Umsetzbarkeit der anstehende Infrastrukturprojekte. Darüber hinaus werden sich diese Investitionen in einem höheren Wirtschaftswachstum widerspiegeln, womit die Schuldenlast (in % des BIP) nur graduell zulegen wird. Dass die deutschen Staatsanleihen künftig nicht mehr als Anker für das umliegende Europa dienen werden, ist deshalb unwahrscheinlich. Neben den wirtschaftlichen Rahmenbedingungen dürften auch die zunehmende Regulierung des europäischen Bankensektors seit der Finanzkrise dazu beitragen, dass die Ansteckungsgefahr über den Kreditmarkt heute geringer ist.

3) Die EZB ist besser vorbereitet

Im Notfall kann zudem von den europäischen Institutionen mit Unterstützung gerechnet werden. Nachdem bereits 2012 der Europäische Stabilitätsmechanismus (ESM) zur Rettung von überschuldeten Mitgliedstaaten geschaffen wurde, hat die Europäische Zentralbank (EZB) im Jahr 2022 mit dem Transmission Protection Instrument eine geldpolitische Fazilität ins Leben gerufen, die «ungeordneten Marktentwicklungen entgegenwirken soll, sofern diese die geldpolitische Wirkung gefährden». Konkret heisst das, dass die EZB im Falle von Panikverkäufen am europäischen Obligationenmarkt Staatsanleihen ausserhalb Frankreichs kaufen wird, sofern deren Renditeaufschläge fundamental nicht gerechtfertigt sind.

Fazit: Frankreich steht mit seinen Problemen alleine da

Die französische Politik wird ihr hohes strukturelles Haushaltsdefizit bestenfalls graduell abbauen können, sofern sich dafür politische Mehrheiten bilden lassen. Dies wird wohl erst dann der Fall sein, wenn der Leidensdruck weiter zunimmt, wobei dieser von der EU und/ oder dem Anleihenmarkt ausgehen wird. Bis dahin werden sich Sparmassnahmen auf den kleinsten gemeinsamen politischen Nenner der drei Regierungslager beschränken. Deren fiskalpolitische Schnittmenge ist so klein, dass die Schuldenquote auf hohem Niveau weiter zulegen wird. Die meisten anderen Europäischen Volkswirtschaften und deren öffentliche Finanzen stehen deutlich besser da und der Bankensektor wie auch die EZB sind besser gerüstet für turbulente Zeiten als vor 15 Jahren. Die Wahrscheinlichkeit für eine erneute Schuldenkrise ist damit gering.