Liberation Day: Ein Jahr danach

Der 2. April 2025 wird als der Tag in die Geschichtsbücher eingehen, an dem die Vereinigten Staaten von Amerika die seit dem Ende des Zweiten Weltkriegs bestehende Welthandelsordnung offiziell für beendet erklärten. Unter der Proklamation des «Liberation Day» leitete die US-Administration eine radikale Kehrtwende ein. Was rhetorisch wie ein Feiertag der Freiheit klang, war wirtschaftlich eine Kriegserklärung an den globalen Freihandel und erschütterte das Gefüge der weltweiten Arbeitsteilung. Erfahren Sie mehr in der Analyse von Christian Brändli.

Text: Christian Brändli

Ein Jahr nach dem Liberation Day bietet sich die Gelegenheit, Bilanz zu ziehen. Die US-Regierung wollte durch die massivste Zollerhöhung seit den 1930er-Jahren die Industrie stärken und eine Reindustrialisierung einleiten. Zudem sollten «ausländische Trittbrettfahrer» zur Kasse gebeten und der Staatshaushalt gestärkt werden – angeblich ohne Kosten für amerikanische Haushalte. Doch Analysen zeigen, dass die Zölle vor allem eine Steuer für die US-Volkswirtschaft selbst sind. Kritiker warnten vor globalem Wachstumseinbruch und Inflation. Tatsächlich waren die Auswirkungen signifikant, wurden jedoch durch unerwartete Faktoren teilweise abgefedert.

Resilienz statt Kollaps

Trotz der drakonischen Zollankündigungen wuchs die US-Wirtschaft im Jahr 2025 mit 2,1 Prozent ansprechend und exakt wie vom Marktkonsens zu Beginn des Jahres 2025 erwartet. Während das BIP-Wachstum im 1. Quartal 2025 aufgrund von Unsicherheit und massiven Vorzieheffekten negativ ausfiel, stabilisierte es sich im Verlauf des Jahres. Ähnlich sah es bei der Inflation aus. Während der Liberation Day die Inflationssorgen zwischenzeitlich deutlich nach oben trieb, stabilisierten sich die Erwartungen im Jahresverlauf. Letztlich lag die Jahresinflation im Jahresdurchschnitt 2025 bei 2,7 Prozent und damit nur leicht über den zu Jahresbeginn erwarteten 2,5 Prozent.

Tatsächlich gezahlter Zollsatz tiefer als erwartet

Die nur moderaten Auswirkungen der US-Zölle sind nicht zuletzt darauf zurückzuführen, dass der effektive Zollsatz (Zolleinnahmen geteilt durch den Wert der Importe) weniger stark gestiegen ist, als es anhand der Zollankündigungen und der historischen Importwerte zu erwarten war. Die Zollpolitik der US-Regierung liess den effektiven Zollsatz zwar von 2,3 Prozent im Januar 2025 auf 11,4 Prozent im Oktober 2025 steigen. Ohne Anpassungen wäre jedoch ein Anstieg auf 15,5 Prozent möglich gewesen. Die Differenz verdeutlicht die Auswirkungen der Verhaltensanpassungen von US-Unternehmen und ausländischen Produzenten als Reaktion auf die Zolländerungen.

Im Folgenden werden diese Verhaltensänderungen und weitere Gründe skizziert, welche die Auswirkungen der Zölle in den letzten zwölf Monaten abgemildert haben.

Gründe für die milderen Auswirkungen der Zölle in den letzten zwölf Monaten

1. Anpassungen der Lieferketten

1. Anpassungen der Lieferketten

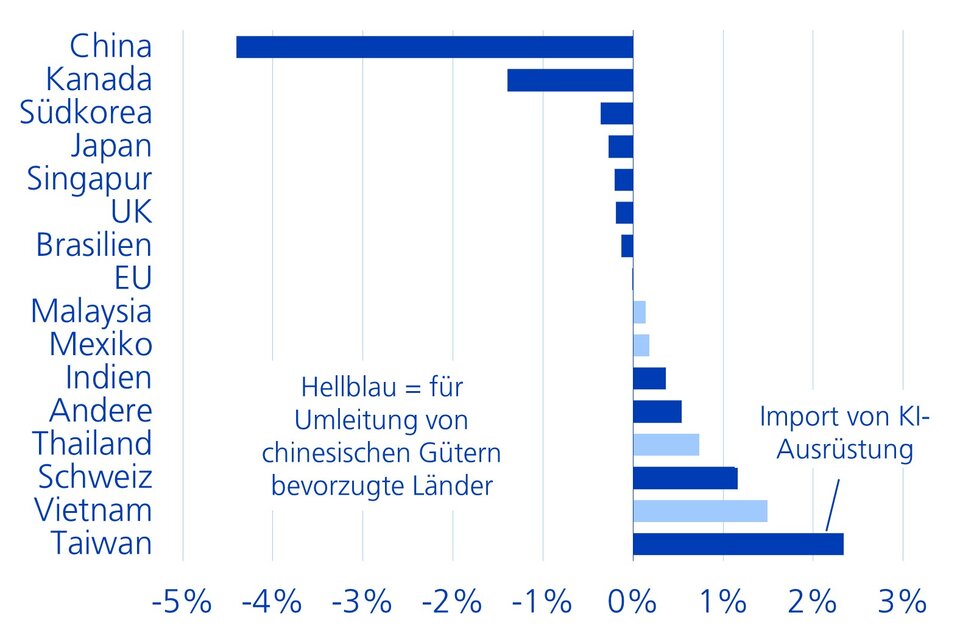

Das zentrale Versprechen des Liberation Day war die Rückkehr der Produktion in die USA («Reshoring»). Ein Jahr später zeigt sich jedoch, dass die Realität eher einer Reallokation gleicht. Anstatt die Produktion zurück in die USA zu verlagern, haben US-Unternehmen ihre Bezugsquellen von Ländern mit hoher Zollbelastung zu solchen mit niedrigeren Zöllen verschoben. Dies belegen Untersuchungen, insbesondere in Bezug auf die Importe aus China (vgl. Grafik). Dieses Verhalten verdeutlicht die Grenzen der Zollpolitik: Solange die Lohn- und Produktionskostendifferenzen zwischen den USA und Schwellenländern signifikant bleiben, ziehen Unternehmen eine Verlagerung innerhalb des Auslands einer Rückkehr in die Hochkostenregion USA vor. Zudem schreckte die hohe Unsicherheit über die Dauerhaftigkeit der Zölle US-Unternehmen vor milliardenschweren Investitionen in neue Fabriken ab, da diese oft Jahrzehnte zur Amortisation benötigen.

US-Importe verlagern sich zunehmend von China weg

Veränderung US-Importanteile, 2024 vs. 2025

2. Vorzieheffekte und Lagerhaltung

2. Vorzieheffekte und Lagerhaltung

Eine grosse Rolle spielten auch vorgezogene Importe. In Erwartung höherer Zölle steigerten US-Importeure ihre Bestellungen bereits nach den Präsidentschaftswahlen im November 2024. Im darauffolgenden 1. Quartal 2025 stiegen die Importe sogar um 20 Prozebnt, da viele Unternehmen versuchten, ihre Lager mit Waren zum alten Preisstand zu füllen. Vor allem die Pharmaindustrie baute hohe Lagerbestände auf, die bis weit ins Jahr 2025 reichten. Die US-Importeure sparten dadurch Milliarden ein. Da die Händler diese Bestände erst nach und nach abverkauften, erreichte der volle Preisdruck der neuen Zölle die Konsumenten erst mit Verzögerung.

3. Händler opfern Margen und senken Kosten

3. Händler opfern Margen und senken Kosten

Selbst nachdem sie ihre Bestände aus der Zeit vor den Zöllen aufgebraucht hatten, haben die Importeure und Händler ihre Kunden weiterhin entlastet, indem sie einen Teil der Kostensteigerungen zulasten ihrer Margen selbst übernahmen oder andere Aufwände senkten. So konnten viele Unternehmen ihre Verkaufspreise puffern, ohne ihre Marktanteile zu gefährden. Dies trug dazu bei, pessimistische Prognosen einer sofortigen Inflationsspirale erst gar nicht aufkommen zu lassen.

4. Preiszugeständnisse ausländischer Hersteller

4. Preiszugeständnisse ausländischer Hersteller

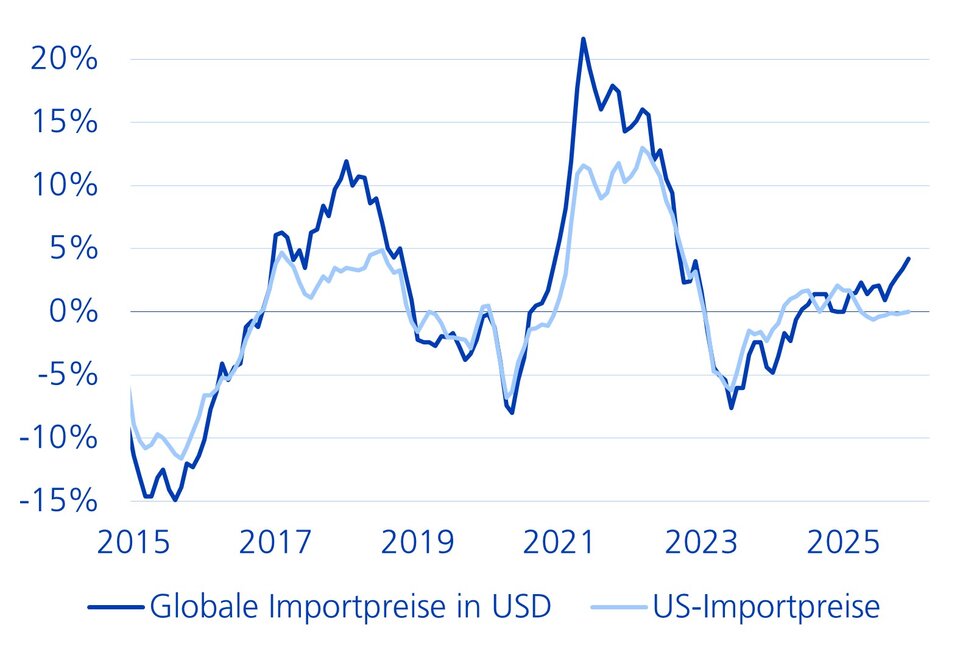

Die empirische Evidenz aus den Jahren 2018 und 2025 zeigt, dass die amerikanischen Unternehmen und Konsumenten den Grossteil der Zolllast selbst tragen. Es gibt jedoch Hinweise darauf, dass 2025 vereinzelt auch die ausländischen Hersteller Preiszugeständnisse gemacht haben. So sind die US-Importpreise weniger stark gestiegen als die weltweiten Importpreise in Dollar, was preisliche Zugeständnisse von rund 3 Prozent impliziert (vgl. Grafik). Einige ausländische Hersteller haben möglicherweise aufgrund der Zölle darauf verzichtet, allgemeinere Kostensteigerungen an US-Kunden weiterzugeben. Aus den US-Importpreisdaten stechen vor allem die Automobilhersteller heraus. Sie senkten proaktiv die Preise, um die Zollweitergabe an die Kunden zu begrenzen. Die Differenz zwischen den US-Import- und -Exportpreisen deutet darauf hin, dass die ausländischen Hersteller Rabatte in Höhe von 6 Prozent gewährten, um konkurrenzfähig zu bleiben. Preisnachlässe im Rahmen von 10 Prozent waren zudem bei alkoholischen Getränken zu beobachten. Der Zeitpunkt des plötzlichen Rückgangs der Importpreise deutet hier darauf hin, dass die Hersteller auf die Zölle reagiert haben.

US-Importpreise steigen langsamer als globale Importpreise

Jahresveränderungsrate Importpreise

5. Aufweichung durch US-Regierung

5. Aufweichung durch US-Regierung

Das Weisse Haus erkannte schnell, dass eine kompromisslose Umsetzung der Zölle der eigenen Wirtschaft grossen Schaden zufügen und die eigene technologische Basis gefährden würde. Daher wurden die ursprünglich am Liberation Day angekündigten Zölle wiederholt verschoben oder teilweise auch zurückgenommen. Zum Beispiel als sich abzeichnete, dass sie die Lebensmittelpreise in die Höhe treiben. Ausserdem erstellte die Regierung rasch eine umfassende Liste von Ausnahmen (Annex II). Kritische Mineralien (Seltene Erden, Lithium, Kobalt), Halbleiter, bestimmte pharmazeutische Grundstoffe sowie Stahl und Aluminium für den Automobilbau wurden von den pauschalen Sätzen weitgehend ausgenommen. Bedeutend sind auch die Ausnahmen für Importe aus Mexiko und Kanada, die unter das USMCA-Freihandelsabkommen fallen. Der Anteil der US-Importe, für die eine Zollbefreiung im Rahmen des USMCA geltend gemacht wird, stieg in der Folge von unter 50 auf 85 Prozent. Dadurch weisen Importe aus Kanada und Mexiko eine effektive Zollbelastung von weniger als 5 Prozent auf. Dies dürfte die integrierte nordamerikanische Automobilindustrie vor dem Stillstand bewahrt haben.

6. Begrenzte Betroffenheit

6. Begrenzte Betroffenheit

Die ökonomischen Schäden der Zollpolitik blieben möglicherweise bislang auch deshalb begrenzt, weil sie durch positive Schocks wie fiskalische Stimuli (Steuersenkungen) und Technologieinvestitionen überlagert wurden. Ausserdem betreffen die Zölle nur einen Teil des US-Warenkorbs. Die USA gelten im internationalen Vergleich nach wie vor als relativ geschlossene Volkswirtschaft. Tatsächlich wird der überwiegende Teil der in den Vereinigten Staaten verkauften Waren und Dienstleistungen im Inland produziert. Im Jahr 2025 entsprachen die Importe knapp 14 Prozent des US-BIP. Die Auswirkungen auf die betroffenen Handelsströme können zwar mitunter gravierend sein, doch im Verhältnis zum BIP der USA von USD 30 Bio sind ein Zollaufkommen von USD 200 Mrd (~0.6 Prozent des BIP) und Handelsschocks von einigen hundert Milliarden US-Dollar im Jahr spürbar, aber nicht systemisch.

Ära des Protektionismus hält an

Ein Jahr nach dem Liberation Day ist die Weltwirtschaft trotz der begrenzten ökonomischen Auswirkungen nicht mehr dieselbe. Zu beobachten ist ein Übergang von einer regelbasierten multilateralen Ordnung (WTO) zu einer Welt der bilateralen Erpressung und strategischer Blöcke. Bewegung gab es in der Zwischenzeit auch bei den US-Zöllen. Das Oberste Gericht der USA erklärte die vor einem Jahr auf Basis des International Emergency Economic Powers Act (IEEPA) eingeführten Zölle am 20. Februar 2026 für ungültig. Das Urteil hätte das Ende der Zoll-Eskalation bedeuten können, doch die Antwort des Weissen Hauses folgte prompt. Die Administration wechselte kurzerhand das juristische Werkzeug. Mit Section 122 des Trade Act von 1974 wurden umgehend neue globale Zölle in Höhe von 10 Prozent eingeführt. Dieses Instrument dient jedoch nur als zeitliche Brücke für maximal 150 Tage, während im Hintergrund gegen eine Reihe von Ländern bereits dauerhafte Zölle unter Section 301 vorbereitet werden. Diese sind gegen «unfaire Handelspraktiken» gerichtet und trafen bislang primär China. Sie ergänzen die Section-232-Zölle auf Stahl und Aluminium, die unter dem Deckmantel der nationalen Sicherheit bestehen bleiben und auf zusätzliche Produktgruppen ausgeweitet werden könnten. Unternehmen stehen nun einer absurden Realität gegenüber: Einerseits klagen sie auf Rückerstattung der unrechtmässig erhobenen IEEPA-Zölle, andererseits müssen sie die befristeten Section-122-Abgaben sowie die altgedienten Spartenzölle entrichten. Unter dem Strich bleibt die Belastung für den Welthandel weitgehend unverändert, ist jedoch komplexer denn je. Aber das ist eine andere Geschichte.

Eigentor mit begrenztem, aber realem Schaden

Für die USA selbst war der Liberation Day kein Befreiungsschlag, der den versprochenen Wohlstand brachte. Durch die Zölle wird der amerikanischen Bevölkerung de facto eine Konsumsteuer auferlegt. Die Hoffnung der US-Administration, die Industrie über Nacht wiederzubeleben, ist an der Realität gescheitert. Für eine Reindustrialisierung reicht es nicht aus, einfach nur Zölle zu erheben. Sie können zwar einen Anstoss geben, aber die eigentliche Arbeit wie der Aufbau von Fachkräften im technischen Bereich und die Implementierung von künstlicher Intelligenz im Produktionsprozess wird Jahre dauern. Dass die Auswirkungen der Zölle bislang weniger gravierend waren als erwartet, liegt nicht an ihrer Unbedenklichkeit, sondern primär an der Anpassungsfähigkeit der Unternehmen und globalen Lieferketten, dem Ausbleiben von Gegenmassnahmen vieler Handelspartner sowie der Resilienz der USA und der Weltwirtschaft. Für den amtierenden US-Präsidenten dürften aber ohnehin weniger die Kosten als vielmehr die innenpolitische Wirkung der Zölle im Vordergrund stehen. Sie sind für die Wähler sichtbar, schnell kommunizierbar und als Druckmittel gegenüber dem Ausland inszenierbar. Ausserdem sind sie ein populistisches Instrument der Industriepolitik und eine zusätzliche Einnahmequelle für den hochverschuldeten Staat. Es dürfte deshalb nicht das letzte Mal in der Geschichte der USA gewesen sein, dass Politiker kurzfristige Verteilungsgewinne über langfristige Wohlfahrtsverluste stellen.