Rezession lässt auf sich warten

Trotz des stärksten Zinsanstiegs seit über 40 Jahren zeigt sich die Wirtschaft bis jetzt erstaunlich resilient. Aufgrund zahlreicher Warnsignale rechnen die Experten der Zürcher Kantonalbank aber unverändert mit einer Rezession in den USA und in der Eurozone. Mehr dazu im Beitrag von Chefökonom Martin Weder.

Text: Martin Weder

Die zahlreichen Restriktionen während der Pandemie, die Folgen des Ukraine-Kriegs und die expansive Geld- und Fiskalpolitik haben in den Industrieländern zu unerwartet hohen Inflationsraten geführt. Lange Zeit galt der Preisanstieg als temporär. Die rückblickend zu späte Gegenreaktion der Notenbanken folgte dann aber doch noch und die Währungshüter starteten einen entschlossenen Zinserhöhungszyklus.

Mit der Ausnahme von Japan wurden die Leitzinsen in allen Ländern innert weniger Monate sehr stark angehoben. So hat die US-Notenbank Fed ihren Leitzins seit März 2022 von 0,25 auf 5,50 Prozent erhöht, während die Europäische Zentralbank (EZB) den Hauptrefinanzierungssatz von 0 auf 4,25 Prozent angehoben hat. Einen derart starken Zinsanstieg gab es in den Industrieländern zuletzt in der Hochinflationsphase der frühen 1980er Jahre, welche kurze Zeit später in eine globale Rezession mündete.

Seit einiger Zeit haben Rezessionssorgen auf beiden Seiten des Atlantiks deutlich zugenommen, bisher halten sich die Volkswirtschaften jedoch bemerkenswert gut. Insbesondere die US-Wirtschaft zeigt sich sehr widerstandsfähig. Während die US-Inflation innert Jahresfrist von 9 auf 3 Prozent gesunken ist, verharrt die Arbeitslosenrate mit 3,5 Prozent auf dem tiefsten Stand seit 50 Jahren.

Verzögerte Wirkung der Geldpolitik

Ein naheliegender Grund für die immer noch gute Konjunktur- und Arbeitsmarktlage ist die verzögerte Wirkung der Geldpolitik. Es ist bekannt, dass Zinserhöhungen von Notenbanken ihre maximalen Auswirkungen auf Wachstum und Inflation erst nach 18 bis 24 Monaten entfalten. Während die Finanzmärkte Zinsveränderungen oftmals antizipieren, verändern sich Kreditkonditionen, Investitions- und Kaufentscheidungen, Löhne und Konsumentenpreise nur graduell. Demzufolge haben sich die bisherigen Leitzinserhöhungen erst teilweise im Wirtschaftsgeschehen niedergeschlagen.

Kein gewöhnlicher Konjunkturzyklus

Die beiden Schocks aus Pandemie und Ukraine-Krieg hallen noch immer nach. So besteht insbesondere im Reise- und Freizeitbereich noch ein erhebliches Aufholpotenzial. Dies trägt dazu bei, dass der Dienstleistungssektor gegenüber Zinserhöhungen widerstandsfähiger ist als üblich. Mit Ausnahme der USA verfügen die Haushalte in den meisten Industrieländern zudem immer noch über erhebliche Überschussersparnisse aus den Lockdowns.

Dazu kommt, dass die Fiskalpolitik in den USA und der Eurozone zuletzt immer noch sehr expansiv war. Die US-Regierung weist ein Haushaltsdefizit von über 8 Prozent des Bruttoinlandsprodukts (BIP) auf, was ausserhalb von Kriegen und grösseren Krisen noch nie der Fall war. Gleichzeitig schüttet die Regierung unter Joe Biden im Rahmen ihrer neuen Industriepolitik mit dem Füllhorn Subventionen für US-Firmen aus. In Europa zeigten sich die Regierungen in den vergangenen Monaten ebenfalls sehr grosszügig, um Firmen und Haushalte vor den hohen Energiepreisen zu schützen. Für Subventionen und Transferzahlungen gaben die grossen Länder der Eurozone über 5 Prozent des BIP aus.

Langfristige Schulden machen kurzfristig immun

Eine weitere Besonderheit im aktuellen Umfeld ist die Tatsache, dass Firmen, Staaten und Haushalte die langjährige Tiefzinsphase nach der globalen Finanzkrise dazu genutzt haben, um sich langfristig zu verschulden. Die Nettozinskosten, welche US-Firmen für ihre Schulden bezahlen müssen, haben in den vergangenen Monaten trotz deutlich höherer Zinsen sogar abgenommen, weil die Unternehmen weiter hochprofitabel sind und ihre hohen Liquiditätsbestände am Geldmarkt zu 5 Prozent anlegen können.

Strukturelle Veränderungen gibt es auch bei den Haushalten. So ist in den USA für den Immobilienerwerb die 30-jährige Festhypothek mittlerweile der Standard. Der entsprechende Zins ist seit Anfang 2022 zwar von rund 3 auf knapp 7 Prozent gestiegen. Der Anstieg betrifft aber nur einen kleinen Teil der US-Haushalte. Der Anteil an variabel verzinsten Haushaltsschulden hat seit 2007 von rund 25 auf 11 Prozent abgenommen. Als Unterstützungsmassnahme während der Pandemie mussten US-Haushalte seit März 2020 zudem keine Zinsen mehr auf ihren Studiendarlehen bezahlen. Diese Massnahme läuft im September jedoch aus. In Grossbritannien hat der Anteil der Haushalte mit variablen Hypotheken seit 2013 von über 70 auf 12 Prozent abgenommen. Viele Haushalte verfügen zwar über eher kurzfristige Festhypotheken. Gleichzeitig haben aber auch Millionen von Haushalten ihre Hypothek bereits vollständig abbezahlt und sind somit nun immun gegen Zinserhöhungen.

Hohe Zuwanderung stützt Konjunktur

Als unerwarteter unterstützender Faktor für Konjunktur und Immobilienmarkt hat sich in einigen Ländern zudem die hohe Zuwanderung erwiesen. Beispielsweise haben die liberale Migrationspolitik und die gute Arbeitsmarktlage in Kanada im vergangenen Jahr zu einer Verdoppelung der Nettozuwanderung geführt. In Australien hat die Zuwanderung nach der Abschottung während der Pandemie jüngst wieder stark zugenommen. Und auch in der Schweiz, in Grossbritannien und in den USA unterstützt die Zuwanderung die Konjunktur. Weil gleichzeitig die Bauaktivität in diesen Ländern gering ist, hat die Zuwanderung trotz stark gestiegener Zinsen zuletzt sogar wieder für steigende Immobilienpreise gesorgt.

Arbeitsmarkt wird sich eintrüben

Bis jetzt haben die Zinserhöhungen kaum Spuren am Arbeitsmarkt hinterlassen. Die Arbeitslosenraten liegen immer noch auf sehr tiefem Niveau, Firmen bekunden weiter grosse Mühe bei der Stellenbesetzung und Beschäftigung und Löhne nehmen deutlich zu. Das dürfte sich jedoch schon bald ändern. So nimmt beispielsweise die Zahl der offenen Stellen in allen Ländern ab und die Firmen planen weniger Neueinstellungen. Ausserdem gibt es vermehrt Hinweise darauf, dass Firmen mit Kündigungen zögern und Arbeitskräfte horten, obschon sich ihre Geschäftslage eingetrübt hat. Die Geschichte lehrt allerdings, dass sich die Lage am Arbeitsmarktlage in der Regel nicht graduell, sondern meistens abrupt und unerwartet eintrübt.

Deutliche Rezessionssignale

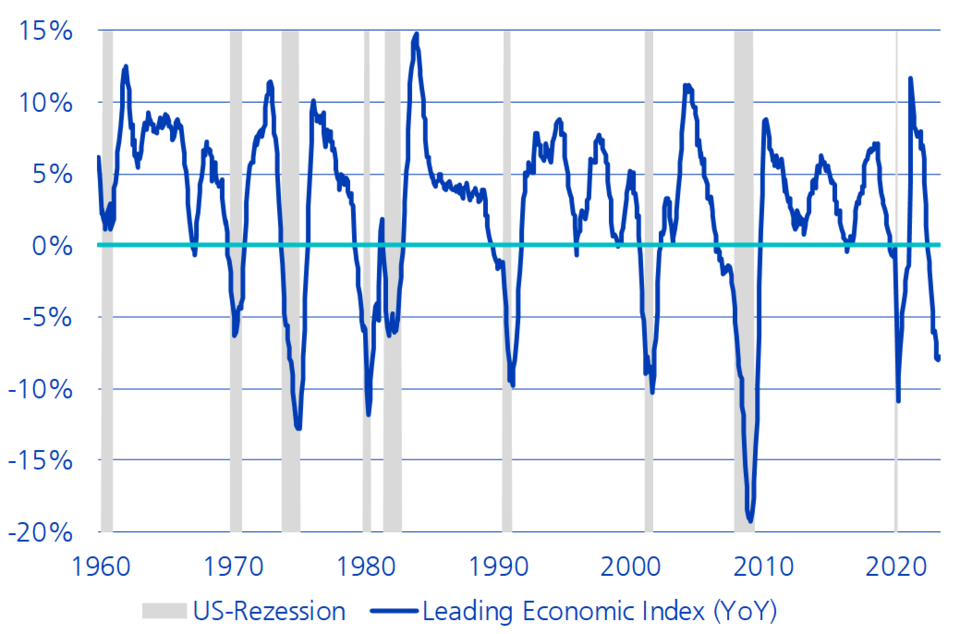

Die wichtigsten Vorlauf- und Stimmungsindikatoren senden sowohl in den USA wie auch in der Eurozone ein klares Rezessionssignal. Der zuverlässigste Indikator für die USA, der Leading Economic Index des Conference Board, der auf zehn Teilindikatoren basiert und die letzten acht Rezessionen jeweils korrekt und frühzeitig antizipiert hat, liegt bereits seit Monaten tief im negativen Bereich (vgl. Grafik).

Grafik: US-Vorlaufindikatoren deuten auf Rezession

Für die europäische Wirtschaft deuten wichtige Frühindikatoren wie die Einkaufsmanagerindizes, der Sentix-Konjunkturindex oder der Eurocoin ebenfalls auf eine schrumpfende Wirtschaft. Weitere negative Signale liefern das Geschäftsklima in der Industrie, die schlechte Konsumentenstimmung, der rückläufige globale Warenhandel und die steigende Zahl der Firmenkonkurse. In den USA hat sich beispielsweise die Zahl der angemeldeten Insolvenzen im 1. Halbjahr 2023 nahezu verdoppelt.

Inverse Zinskurve sollte nicht ignoriert werden

Neben realwirtschaftlichen Indikatoren kündigt in der Regel auch der Kapitalmarkt zuverlässig eine Rezession an. Das gilt vor allem für die US-Zinskurve, welche in den letzten 50 Jahren vor jeder Rezession invers war. Das heisst, dass die Zinsen für kurzfristige Laufzeiten höher sind als diejenigen für lange Laufzeiten, was unüblich ist. Das Modell der Zinskurve sendet aktuell ein sehr klares Rezessionssignal. Kritiker argumentieren, dass eine inverse Zinskurve eben gerade für eine sanfte Landung der US-Wirtschaft spricht, weil der starke Inflationsrückgang schon bald Zinssenkungen der Notenbanken ermöglichen wird. Gemäss den Experten der Zürcher Kantonalbank sollte das Signal der Zinskurve jedoch als wirtschaftlicher Abschwung und nicht bloss als Normalisierung der Inflationsraten interpretiert werden.

Restriktive Kreditkonditionen dämpfen Wachstum

Der Kern des Kreditgeschäfts der Banken besteht darin, dass kurzfristige Gelder als Kredite mit längerer Laufzeit ausgeliehen werden. Eine inverse Zinskurve macht die Kreditvergabe entsprechend unattraktiv. In Kombination mit dem Kollaps zweier Regionalbanken sind die US-Banken bei der Kreditvergabe deshalb deutlich restriktiver geworden. Weil die Kreditkonditionen normalerweise einen Vorlauf von rund sechs Monaten auf das Wirtschaftswachstum haben, ist auch dies ein klares Zeichen für eine konjunkturelle Eintrübung. Auch in der Eurozone sind die Banken zurückhaltender geworden. Gleichzeitig ist die Kreditnachfrage der Firmen und Haushalte so stark rückläufig wie noch nie in der knapp 20-jährigen Geschichte der Umfrage.

Fazit: Milde Rezession in den USA und der Eurozone

Die Volkswirtschaften in den Industrieländern sind in den vergangenen Jahren weniger zinssensitiv geworden. Grundsätzlich gilt, dass Dienstleistungsgesellschaften generell weniger stark auf Zinsveränderungen reagieren wie Länder mit einem hohen Industrieanteil. Das hat zur Folge, dass das Zinsinstrument der Notenbanken stumpfer und die Wiederherstellung der Preisstabilität anspruchsvoller geworden ist. Ohne spürbare Abkühlung des Arbeitsmarkt scheint eine Inflationsrate von 2 Prozent illusorisch. Die Notenbanken müssen deshalb entweder die Zinsen weiter erhöhen oder sie zumindest länger im restriktiven Bereich belassen.

Aufgrund der zahlreichen Warnsignale rechnen die Experten der Zürcher Kantonalbank in den kommenden Monaten unverändert mit einer milden Rezession in den USA und der Eurozone. Den Experten ist bewusst, dass sich die Wirtschaft im 1. Halbjahr besser entwickelt hat als erwartet. Dies ist jedoch auf eine Reihe von Sonderfaktoren zurückzuführen, welche den Abschwung verzögern, aber letztendlich nicht verhindern werden.