Schweizer Aktien: Kurzfristige Herausforderungen, langfristige Chancen

Die Einführung eines US-Zolls in Höhe von 39 Prozent auf Schweizer Importe wurde am Schweizer Aktienmarkt verhältnismässig entspannt aufgenommen. Mit dem Versuch einer neuen Regulierung der US-Medikamentenpreise steht aber bereits eine weitere mögliche Belastung des Schweizer Aktienmarkts durch die US-Politik vor der Tür.

Text: Felix Jäger und Jörn Spillmann

Schweizer Aktienmarkt mit vorbildlichen Rahmenbedingungen

Die Schweiz, ein Land von beeindruckender Stabilität und Wohlstand, ist ein leuchtendes Beispiel für vorbildliche politische und wirtschaftliche Rahmenbedingungen. Ihre direkte Demokratie ermöglicht den Bürgerinnen und Bürgern eine aktive Mitgestaltung, was Vertrauen in die Institutionen sowie Identifikation mit dem Staat stärkt und Eigenverantwortung fördert. Wirtschaftlich glänzt die Schweiz mit Innovationskraft, einem starken Finanzsektor und einer zumindest bisher starken Exportwirtschaft. Klare Regeln, geringe Bürokratie und ein attraktives Steuersystem schaffen ideale Bedingungen für Unternehmen und Investoren. Ein Land, das zeigt, wie Erfolg durch kluge Rahmenbedingungen möglich ist. Mit derartigen Voraussetzungen müsste der Schweizer Aktienmarkt eigentlich deutlich besser abschneiden als der globale Vergleichsindex. In den vergangenen drei Jahren hat er sich allerdings schwergetan und in diesem Jahr steht er mit der geänderten US-Handelspolitik und einer möglichen Änderung in der US-Gesundheitspolitik vor neuen Herausforderungen. Wir wollen im Folgenden die Hauptmarkttreiber beleuchten und gehen dabei zunächst auf die aktuellen sowie anschliessend auf die längerfristigen Themen ein.

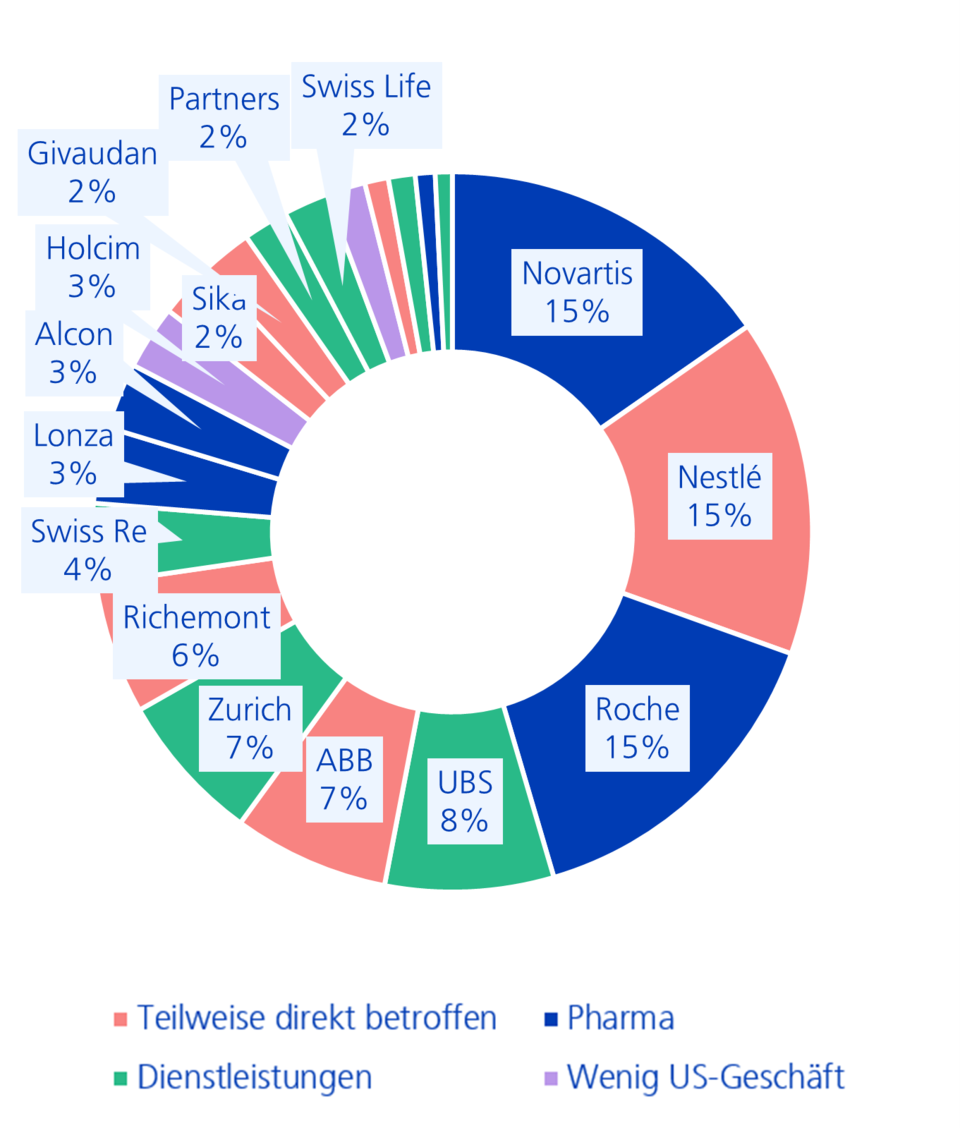

Wenige Large Caps direkt betroffen

Auf den ersten Blick war es ein Schock: Schweizer Unternehmen sollen in Zukunft Zölle in Höhe von 39 Prozent auf Exporte in die USA bezahlen. Bei genauerer Betrachtung relativieren sich die Auswirkungen dieser Zölle auf den Schweizer Aktienmarkt jedoch. Denn der Grossteil der Unternehmen im SMI ist nicht direkt von den angekündigten Zöllen betroffen. Einerseits exportieren viele Unternehmen keine Güter, sondern Dienstleistungen in die USA. Dazu gehören insbesondere Finanzdienstleister wie die UBS, Zurich und Swiss Re. Andere SMI-Mitglieder wie Holcim und Geberit sind von den Zöllen nicht direkt betroffen, da sie kein bedeutendes Geschäft in den USA betreiben. Zudem ist die Pharmaindustrie als grösster Sektor des Schweizer Aktienmarkts von den bisher angekündigten Zöllen ausgenommen. Für den Gesundheitssektor soll es separate Zölle geben, die aber voraussichtlich nicht länderspezifisch abgestuft sein werden. Schliesslich gibt es am Schweizer Aktienmarkt eine Reihe direkt von den US-Zöllen betroffener Firmen, zu denen beispielsweise Nestlé, Richemont und ABB gehören. Diese Firmen werden unter den Zöllen leiden, bei ihnen ist jedoch zu berücksichtigen, dass sie einen Teil ihrer in den USA verkauften Güter lokal produzieren. Nestlé beispielsweise verfügt über dutzende Produktionsstandorte in den USA, allerdings dürfte es in seiner Kaffeesparte stark von den Zöllen betroffen sein, da die Nespresso-Kapseln für den weltweiten Verkauf in der Schweiz produziert werden. Zudem kommt bei den betroffenen Unternehmen die Tatsache ins Spiel, dass sie gewisse Güter aus Drittländern in die USA exportieren. Wenn Logitech beispielsweise eine Tastatur in China herstellt und in die USA exportiert, gilt dafür der Zollsatz, den die USA auf Importe aus China erheben. Dieser hat sich durch die jüngsten Ereignisse nicht verändert, unterliegt aber den anhaltenden Verhandlungen zwischen den USA und China. Insgesamt ist es daher nicht überraschend, dass die initiale Reaktion des Aktienmarkts auf die angekündigten Zölle verhalten ausfiel.

Direkt von den neuen US-Zöllen betroffene Unternehmen sind in der Minderheit

Angriff auf die Medikamentenpreise

Neben den aktuellen Zolldiskussionen beschäftigt ein weiteres politisches Thema von Donald Trump den Schweizer Aktienmarkt: sein Kampf für günstigere Medikamentenpreise. Im Zentrum steht dabei ein „Most Favored Nation”-Modell für Medikamentenpreise. Nach diesem Modell dürfte der Preis eines Medikaments in den USA maximal so hoch sein wie im günstigsten Vergleichsland. Allerdings ist eine Regulierung der Medikamentenpreise im stark auf den freien Markt ausgerichteten Gesundheitssystem der USA äusserst schwer umzusetzen. Weil der politische Weg für so eine Veränderung der Regulierung steinig ist, ist Trump nun vermehrt dazu übergegangen, Druck auf die Firmen selbst auszuüben. So haben verschiedene im US-Markt tätige Pharmaunternehmen, darunter Novartis und eine Tochterfirma von Roche, einen Brief erhalten, in dem Trump seinen Unmut gegenüber der Pharmaindustrie kundtut. Er fordert die Pharmaunternehmen dazu auf, bis Ende September ein „Most Favored Nation”-Modell einzuführen, sich dafür einzusetzen, dass Medikamente direkt an Konsumenten verkauft werden können, und im Gegenzug die Preise im Rest der Welt zu erhöhen. Für den Fall, dass die Firmen innerhalb der festgesetzten Frist keine Ergebnisse liefern, droht er mit Konsequenzen, ohne diese zu benennen.

Unsicherheit belastet die Aktienkurse der Pharmaunternehmen

Die Drohungen Trumps gegenüber der Pharmaindustrie sind für den Schweizer Aktienmarkt von grosser Bedeutung, da Schweizer Unternehmen aus dem Gesundheitssektor teilweise bis zu 50 Prozent ihres Umsatzes in den USA erzielen. Eine Preisregulierung auf dem US-Markt wäre für sie schmerzhaft, zumal sich die Preise im Rest der Welt nicht beliebig erhöhen lassen. Hinzu kommen die von Trump angekündigten Zölle auf Pharmaprodukte, welche die Margen der Pharmaindustrie zusätzlich unter Druck setzen könnten. Allerdings ist unklar, wie hoch die Zölle auf Medikamente tatsächlich ausfallen werden, da sie im Widerspruch zum Ziel tieferer Medikamentenpreise stehen. Bei den Zöllen auf Pharmaprodukte ist jedoch anzumerken, dass Schweizer Unternehmen die Medikamente für den US-Markt teilweise lokal produzieren und die grossen Schweizer Pharmaunternehmen über eine gewisse Flexibilität verfügen, einen Teil ihrer Produktion innerhalb einer Übergangsfrist in die USA zu verlagern. Die Unsicherheiten rund um die Regulierung des Gesundheitssektors haben zu einer Underperformance des Sektors im Vergleich zum Gesamtaktienmarkt geführt. Auf Weltebene hat der Gesundheitssektor in den letzten vier Monaten ein Minus von mehr als 20 Prozent zum Gesamtmarkt zu verbuchen. Dies hat sich aufgrund des hohen Gewichts des Gesundheitssektors auch auf die Performance des Schweizer Aktienmarkts ausgewirkt. Entsprechend günstig ist der Gesundheitssektor jetzt im Vergleich zum Gesamtmarkt bewertet.

Aktienmarktentwicklung mit zwei Gesichtern

Angesichts der eingangs beschriebenen, wirtschaftlich vorbildlichen Rahmenbedingungen wäre allerdings in der längerfristigen Betrachtung mit einer überdurchschnittlichen Entwicklung am Schweizer Aktienmarkt zu rechnen. Dies ist tatsächlich der Fall, allerdings erst auf den zweiten Blick, beziehungsweise unter Berücksichtigung der Wechselkurse. Setzt man die Entwicklung des Schweizer Marktes ins Verhältnis zum MSCI Welt ohne die USA und betrachtet beide Indizes in Schweizer Franken, lässt sich tatsächlich ein langfristiger Aufwärtstrend erkennen. Den US-Markt lassen wir an dieser Stelle aussen vor, weil er durch seine mehrjährige Sonderkonjunktur in den Bereichen Technologie und Kommunikation in einer eigenen «Liga» gespielt und aufgrund seines hohen Gewichts die Entwicklung des MSCI Welt überzeichnet hat. Zieht man den globalen Index In lokaler Währung heran, ergibt sich jedoch ein anderes Bild. Dann zeigt sich im langfristigen Trend eine Seitwärtsbewegung, das heisst im Grossen und Ganzen eine Entwicklung wie in den übrigen Märkten. Seit dem Frühjahr 2022 lässt sich jedoch ein Abwärtstrend erkennen, der aktuell noch anhält.

Der Schweizer Franken ist also bei der Renditeberechnung eine entscheidende Grösse, die sich im Betrachtungszeitraum offensichtlich positiv niedergeschlagen hat. Denn aufgrund der zuvor beschriebenen Faktoren sowie einer besonnenen Fiskalpolitik, die das Land global zu einem der solidesten Schuldner macht, gilt der Franken als strukturell starke Währung und in Krisenzeiten als sicherer Hafen, die tendenziell zur Aufwertung neigt.

Schweizer Aktien mit Hilfe der Währungsentwicklung stark

Zwei strukturelle Faktoren bremsen

Die in lokaler Währung deutlich schwächere Entwicklung hängt im Wesentlichen mit zwei Faktoren zusammen. Erstens ist die Schweiz als kleine offene Volkswirtschaft mit grossen Aussenhandelssektor stark von der Währungsentwicklung abhängig. So beträgt das Verhältnis zwischen der Summe aus Importen und Exporten und dem Bruttoinlandsprodukt rund 140 Prozent, während der OECD-Durchschnitt bei knapp 120 Prozent liegt. Eine Aufwertung der heimischen Währung vergünstigt zwar die Importe, die exportierten Güter und Dienstleistungen werden für ausländische Käufer aber teurer und in fremden Währungsräumen erwirtschaftete Unternehmensgewinne sinken in Schweizer Franken umgerechnet. Der zweite Grund ist die sektorale Zusammensetzung des Schweizer Aktienindexes. Er wird von Branchen dominiert, die gemessen an ihrer Konjunktursensitivität eher als defensiv gelten. Sie haben also ein in Bezug auf das Wirtschaftswachstum relativ schwankungsarmes Geschäftsmodell und folglich unter sonst gleichen Bedingungen eine weniger volatile Gewinnentwicklung. Beim MSCI Welt ist es umgekehrt.Das hat klare Vorteile in rezessiven Phasen. In Wachstumsperioden, die üblicherweise deutlich länger andauern, entwickeln sich Indizes defensiver Sektoren aber weniger dynamisch nach oben als diejenigen der Zykliker. In den vergangenen fünf Jahren hat sich die globale Konjunktur erfreulich entwickelt, weshalb das Umfeld eher für zyklische Sektoren gesprochen und folglich die Attraktivität des Schweizer Aktienmarkts gelitten hat. In einem vollständigen Konjunkturzyklus wird aber auch die Zeit der Defensiven wieder kommen.

Die Gesamtrendite ist entscheidend

Nichtsdestotrotz sind bei der Berechnung der Gesamtrendite alle Faktoren einzurechnen, also neben Dividenden-, Kurs- und Gewinnentwicklung auch die Wechselkursveränderung. Sofern sich, wovon wir ausgehen, die bisherige Wirtschaftspolitik der Schweiz im Vergleich zu den anderen wichtigen Volkswirtschaften nicht verschlechtert, dürfte der Franken ungeachtet kurzfristiger Gegenbewegungen auch künftig stark bleiben. Für die Unternehmen zwar eine Herausforderung, aber eine, mit der sie gelernt haben, umzugehen. Insofern sollten ihre Aktienkurse aus volkswirtschaftlicher Perspektive mit denen der Wettbewerber in anderen Währungsräumen weiterhin mithalten und unter Einbezug der von uns erwarteten Aufwertung gegenüber anderen Märkten besser abschneiden können.

Strukturelle Stärke der Schweiz bleibt Erfolgsfaktor

Die US-Zölle und die politischen Bestrebungen zur Regulierung der Medikamentenpreise stellen kurzfristige Herausforderungen für den Schweizer Aktienmarkt dar. Dennoch zeigt sich der Markt insgesamt widerstandsfähig, da viele Unternehmen im SMI entweder nicht direkt betroffen sind oder über Strategien verfügen, um die Auswirkungen abzufedern. Insofern bieten die aktuellen Unsicherheiten durch die günstige Bewertung langfristig Chancen. Die solide Wirtschaftspolitik sorgt für Stabilität und Attraktivität des Standorts. Unternehmen haben gelernt mit der damit verbundenen Aufwertung des Frankens umzugehen, was ihnen auch künftig Wettbewerbsvorteile verschaffen dürfte.