2025 ist nicht 1999: Technologie-Rally mit Fundament

Aktuell wird viel über eine mögliche Blase am US-Aktienmarkt spekuliert. Zwar sind die Bewertungen im US-Technologiesektor tatsächlich auf einem hohem Niveau, jedoch werden sie durch starke Fundamentaldaten und ein überdurchschnittliches Gewinnwachstum gestützt. Zentral für den weiteren Verlauf bleiben die Anlageinvestitionen der grossen börsennotierten Unternehmen. Bisher wurden diese überwiegend aus laufenden Gewinnen finanziert und die entsprechenden Unternehmen weisen tiefe Verschuldungsquoten auf. Risiken bestehen vor allem bei nicht börsennotierten KI-Start-Ups, deren finanzielle Lage schwer einzuschätzen ist.

Text: Felix Jäger

Aktuell wird viel über eine mögliche Blase am US-Aktienmarkt spekuliert. Die starke Performance des US-Technologiesektors und die enormen Investitionen in die Entwicklung von Künstlicher Intelligenz (KI) erinnern an die Dotcom-Blase.

Damals gab es mit dem Internet ebenfalls eine technologische Innovation, bei der ersichtlich war, dass sie starke Produktivitätsfortschritte ermöglichen könnte. Doch wie bei der KI heute, war damals zunächst unklar, wie diese Produktivitätsgewinne erzielt werden könnten, wie schnell dies geschehen würde und welche Firmen letztlich zu den Profiteuren der neuen Technologie zählen würden.

Das Resultat war eine grosse Spekulationsblase, die den US-Aktienmarkt prägte. Der Technologieindex Nasdaq 100 verfünffachte sich von Ende 1996 bis Anfang 2000, bevor er bis Herbst 2001 um 75 Prozent einbrach.

Bewertungsprämie fundamental gerechtfertigt

Jedoch zeigen sich bei der aktuellen Entwicklung einige wichtige Unterschiede zur Dotcom-Blase: Erstens bleibt die Performance des IT-Sektors seit dem Bekanntwerden von ChatGPT im November 2022 deutlich hinter der Performance der Dotcom-Ära zurück. Zweitens sind die Gewinnerwartungen in der aktuellen Marktphase deutlich stärker angestiegen als in der Dotcom-Blase. Seit der Vorstellung von ChatGPT haben sich die Gewinnerwartungen des US-IT-Sektors fast verdoppelt und damit ein Wachstum erreicht, das in der Dotcom-Blase nie erzielt wurde. Drittens befindet sich der US-Zinszyklus an einem ganz anderen Punkt. Im Jahr 2000 musste die US-Notenbank den Leitzins auf 6,5 Prozent anheben, um die Märkte bewusst abzukühlen. Im Gegensatz dazu liegt der Leitzins heute niedriger und die Fed befindet sich mitten in ihrem Zinssenkungszyklus. Die aktuelle Rally ist damit weniger stark verglichen mit der Dotcom-Ära und gleichzeitig besser abgestützt durch die Fundamentaldaten der Unternehmen und das makroökonomische Umfeld. Entsprechend sind die Bewertungen des US-Technologiesektors gemessen am Kurs-Gewinn-Verhältnis (KGV) im Vergleich zum historischen Durchschnitt deutlich erhöht, sie liegen jedoch weit unter den Niveaus der Dotcom-Blase (vgl. Grafik). Auch andere Blasen, wie die Nifty-Fifty-Blase in den 1970er-Jahren und die Japan-Blase zu Beginn der 1990er-Jahre, erreichten mit KGV-Höchstständen von 45 bzw. 72 deutlich höhere Werte.

Bewertung erhöht, aber nicht auf Blasen-Niveaus

Forward Kurs-Gewinn-Verhältnis

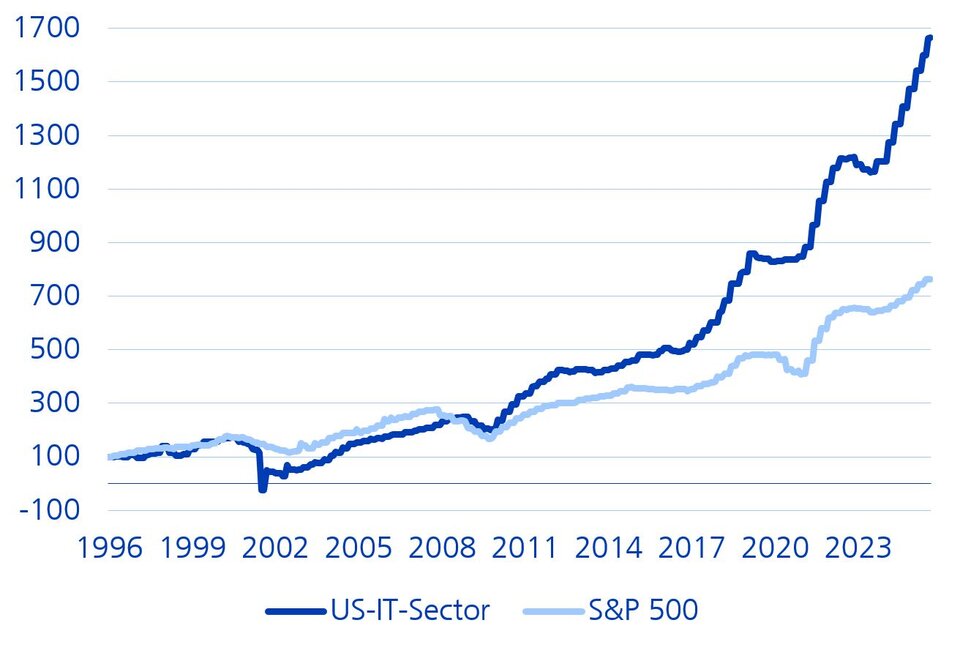

Wie in der Grafik ebenfalls ersichtlich ist, sind die Bewertungen des US-Technologiesektors nicht erst seit der Vorstellung von ChatGPT erhöht. Schon 2020 überschritt das Kurs-Gewinn-Verhältnis die Schwelle von 30. Bereits damals wurden Rufe nach einer Blase laut, jedoch haben sich die Gewinne des US-IT-Sektors seither um den Faktor 2.4 gesteigert . Somit zeigt sich aus heutiger Sicht, dass die damalige Bewertung aufgrund der starken Fundamentaldaten gerechtfertigt war. Denn der US-IT-Sektor weist bereits seit 2015 eine deutlich überdurchschnittliche Gewinnentwicklung auf (vgl. Grafik). In den letzten zehn Jahren stiegen die berichteten Gewinne des US-ITSektors jährlich um durchschnittlich mehr als 13 Prozent, während der breite US-Markt ein jährliches Gewinnwachstum von 8 Prozent zeigte. Dieses höhere Gewinnwachstum erklärt die deutlich höhere Bewertung des US-IT-Sektors im Vergleich zum breiten US-Markt. Angesichts der breiten Anwendungsmöglichkeiten von KI und der äusserst hohen Eintrittsbarrieren im KI-Bereich dürfte das Gewinnwachstum des IT-Sektors auch in Zukunft überdurchschnittlich bleiben.

IT-Sektor mit enormen Gewinnwachstum

Berichtete Gewinne pro Aktie indexiert

Investitionen bleiben zentral für den weiteren Verlauf

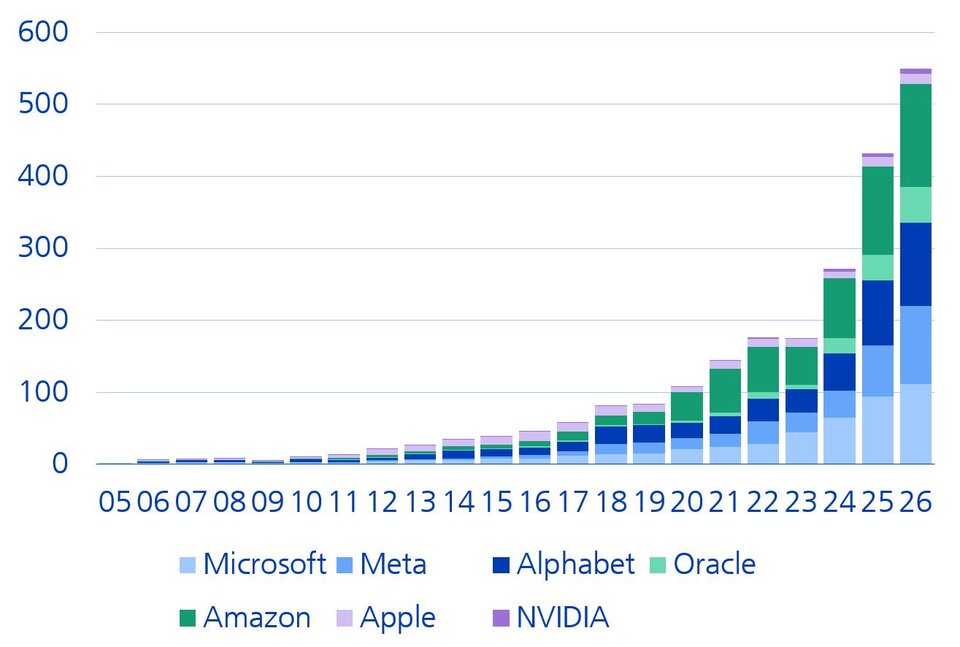

Aufgrund der starken Fundamentaldaten halten wir die aktuellen Bewertungen der KI-Firmen für weitgehend gerechtfertigt. Wir rechnen daher nicht mit einer stärkeren Bewertungskorrektur, sondern sehen das Risiko eher in einer Korrektur der Gewinnerwartungen. Diese wäre dann möglich, wenn das Investitionstempo der KI-Unternehmen gedrosselt werden müsste. Denn die Investitionen in KI unterstützen die gesamte Wertschöpfungskette: von den Chipherstellern und ihren Zulieferern, über die Datenzentren bis hin zu den sogenannten Hyperscalern, welche die KI-Plattformen bereitstellen. Nicht zuletzt wegen dieser Investitionen sind die Gewinne des Technologiesektors so stark angestiegen. Eine Drosselung des Investitionstempos würde die Gewinnerwartungen eines Grossteils des IT-Sektors infrage stellen. Aktuell ist kein Ende des Investitionsbooms in Sicht: Die Anlageinvestitionen der fünf börsennotierten US-Unternehmen, die am stärksten im KI-Bereich investieren, sind zuletzt stark angestiegen und zeigen gemäss den Analystenerwartungen für das nächste Jahr keine Anzeichen einer Sättigung (vgl. Grafik).

Investitionen kennen nur eine Richtung

Anlageinvestitionen in Mia. USD, Zahlen für 2025 und 2026 beruhen auf Analystenschätzungen

Gegenwärtig sind die Bewertungen zwar hoch, sie können aber durch die starke Gewinnentwicklung begründet werden

Felix Jäger, Anlagestratege

Solide Bilanzen, wenig Leverage

Wir beobachten die Entwicklungen bei diesen Firmen genau. Ein Warnsignal wäre es, wenn ihre Anlageinvestitionen einen übermässig hohen Anteil der erwirtschafteten Gewinne ausmachen würden. Reichen die erwirtschafteten Gewinne nicht mehr aus, um die Investitionen zu decken, müsste man die Profitabilität dieser Investitionen infrage stellen. Ausserdem müssten die Unternehmen in solch einer Phase auf riskanteres Fremdkapital zurückgreifen. Die Tatsache, dass die laufenden Gewinne weiterhin mehr als ausreichen, um die Investitionen zu finanzieren, stimmt uns daher positiv. Weil die börsenkotierten KI-Unternehmen bisher wenig Fremdkapital in Anspruch nehmen mussten, sind ihre Bilanzen äusserst solide aufgestellt. Mit Ausnahme von Oracle weisen sie eine geringere Verschuldung im Verhältnis zu ihrem Vorsteuergewinn auf als der breite US-Aktienmarkt. Typischerweise steigt die Verschuldung der Unternehmen im Laufe eines Investitionszyklus an. Die aktuell noch niedrige Verschuldung deutet darauf hin, dass wir uns noch nicht am Ende des Zyklus befinden. Zudem erhöht die geringe Verschuldung die Stabilität des Systems, insbesondere für den Fall, dass die Investitionen länger brauchen als gedacht, bis sie sich amortisieren.

Wenig Transparenz bei KI-Startups

Die grösste Unbekannte im aktuellen Investitionszyklus für KI ist unserer Meinung nach die Rolle von nicht börsenkotierten Firmen. Aktuell warten viele wichtige Startups im KI-Bereich überdurchschnittlich lange, bevor sie an die Börse gehen, und nehmen stattdessen Kapital von privaten Geldgebern auf. Bestes Beispiel dafür ist OpenAI, das im Sommer bei einer Finanzierungsrunde eine geschätzte Marktkapitalisierung von 500 Mia. USD erreichte. Dies, obwohl der geschätzte Umsatz von OpenAI nur gut 10 Mia. USD beträgt und die Firma keinen Gewinn erwirtschaftet. Da diese KI-Start-ups nicht an der Börse gelistet sind, müssen sie keine Geschäftsberichte veröffentlichen. Deshalb ist es schwierig, ihre finanzielle Gesundheit zu beurteilen. Die gegenseitigen Beteiligungen börsennotierter Firmen wie NVIDIA, Microsoft und Amazon an diesen privaten KI-Start-ups verkomplizieren die Beurteilung zusätzlich. Der Kapitalmarkt scheint für diese KI-Start-ups jedoch zum aktuellen Zeitpunkt weiterhin weit offen zu stehen, wenn es darum geht, an frisches Geld für Investitionen zu kommen. Zudem stünde ihnen auch der Weg an die Börse offen. Ein weiteres Risiko besteht in der hohen Konzentration im Technologiesektor und im globalen Aktienmarkt insgesamt. Wenige, sehr grosse Unternehmen machen mittlerweile hohe Anteile an den Börsenindizes aus. Daher könnten Probleme bei einem an der KI-Rally beteiligten Unternehmen schnell zu grösserer Verunsicherung führen.

Fazit: Was nicht ist, kann noch werden

Unserer Meinung nach befindet sich der US-Technologiesektor zum aktuellen Zeitpunkt nicht in einer Finanzblase. Zwar sind die Bewertungen hoch, sie befinden sich jedoch nicht auf Extremniveaus und können durch die starke Gewinnentwicklung begründet werden. Zudem ist das Marktsentiment nicht erhöht und die Fundamentaldaten der börsennotierten Unternehmen erfahren weiterhin starke Beachtung am Markt. Wir gehen davon aus, dass die Voraussetzungen für eine weitere Outperformance des US-Technologiesektors im Vergleich zum breiten Markt gegeben sind, da wir auch in Zukunft mit einem überdurchschnittlichen Gewinnwachstum des Sektors rechnen. Denn aktuell ist keine Verlangsamung der KI-Investitionen in Sicht. Die börsennotierten KI-Schwergewichte erwirtschaften mit ihrem laufenden Geschäft so hohe Gewinne, dass sie ihr Investitionsprogramm weiter aufrechterhalten können. Zudem mussten sie bisher kaum auf Fremdkapital zurückgreifen, was die Stabilität des Investitionsbooms erhöht. Das grösste Risiko liegt unserer Meinung nach bei den nicht börsennotierten KI-Start-ups, deren Bewertungen tatsächlich Extremniveaus erreicht haben und deren finanzielle Gesundheit sich schwerer beurteilen lässt, da sie keine Geschäftsberichte veröffentlichen. Zudem können kleinere Bewertungskorrekturen bei einer so starken Rally nie ausgeschlossen werden. Insbesondere in Anbetracht der hohen Marktkonzentration im Technologiebereich. Sollte es einen makroökonomischen Schock geben – zum Beispiel einen überraschend starken Rückgang des US-Arbeitsmarkts oder ein Infragestellen weiterer Zinssenkungen der US-Notenbank Fed – könnte es zu Gewinnmitnahmen im Technologiesektor kommen. Diese würden das längerfristige Potenzial des Sektors jedoch nicht infrage stellen. Auch wenn sich der börsennotierte US-Technologiesektor zum aktuellen Zeitpunkt nicht in einer Blase befindet, ist es möglich, dass sich in Zukunft eine bildet. Die Vergangenheit hat gezeigt, dass es bei vielen technologischen Innovationen früher oder später zu einer Blasenbildung gekommen ist. Umso entscheidender ist es deshalb, weiterhin breit diversifiziert zu investieren.