US-Staatsverschuldung auf gefährlichem Rekordkurs

Der jüngste Zinsanstieg, die chronischen Haushaltsdefizite und die Blockade im US-Kongress werfen die Frage nach der Nachhaltigkeit der US-Haushaltspolitik auf. Bleiben die Herausforderungen ungelöst, leidet nicht nur das Vertrauen der Ratingagenturen, sondern auch der Zugang zu Kapital wird eingeschränkt und die Wachstumsbedingungen verschlechtern sich. Erfahren Sie mehr im Beitrag von Christian Brändli, Senior Economist North America.

Text: Christian Brändli

Spätestens nachdem die Ratingagentur Fitch am 1. August 2023 die Kreditwürdigkeit der USA von AAA auf AA+ gesenkt hat, ist die Frage nach der Nachhaltigkeit bei den US-Staatsfinanzen auch an den Finanzmärkten wieder ein Thema. Fitch begründete die Herabstufung mit der erwarteten schlechteren Haushaltslage in den nächsten Jahren, der hohen und wachsenden Staatsverschuldung und der Verschlechterung der Regierungsführung.

Die wiederholten politischen Pattsituationen bei Steuer- und Schuldenfragen und die jeweils erst in letzter Minute erzielte Einigung haben das Vertrauen in die US-Politik in den letzten Jahren zunehmend untergraben. Darüber hinaus ist der Haushaltsprozess der USA komplex, und im Gegensatz zu den meisten anderen Ländern fehlt ein mittelfristiger Finanzrahmen.

Diese Faktoren haben zusammen mit mehreren wirtschaftlichen Schocks sowie Steuersenkungen und neuen Ausgabeninitiativen dazu beigetragen, dass die Verschuldung in den letzten zehn Jahren stark gestiegen ist. Der Schuldendienst wird sich in den nächsten zehn Jahren aufgrund der höheren Zinsen und Verschuldung spürbar verteuern.

Staatsverschuldung auf Rekordkurs

Die USA befinden sich auf einem unhaltbaren finanzpolitischen Pfad, der durch die Massnahmen aufgrund der Coronapandemie noch verschärft wurde. Mitte September 2023 hat die Bruttostaatsverschuldung die Marke von USD 33 Bio – eine Zahl mit zwölf Nullen – überschritten. Das entspricht einer Verschuldung von USD 252'000 pro Haushalt oder USD 99'000 pro US-Bürger. Die Bruttoschulden umfassen die Schulden der Bundesregierung gegenüber der Öffentlichkeit («held by the public») im Umfang von USD 26,2 Bio. Dazu kommen innerstaatliche Schulden («intragovernmental debt») von USD 6,8 Bio, die sich der Staat selbst schuldet. Diese werden vor allem von Treuhandfonds wie der staatlichen Alters- und Hinterbliebenenversicherung oder dem Vorsorgefonds des Verteidigungsministeriums gehalten.

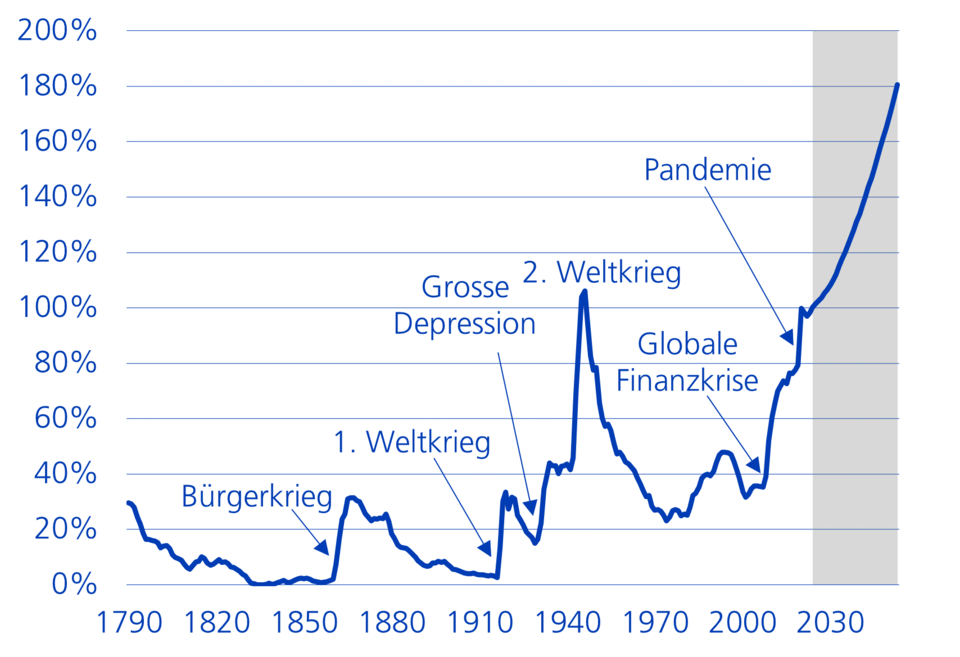

Von den von der Öffentlichkeit gehaltenen Schulden entfallen über 30 Prozent auf das Ausland, etwa 50 Prozent auf das Inland und rund 20 Prozent auf die US-Notenbank Fed. Die grössten ausländischen Einzelgläubiger der USA sind Japan (4,2 Prozent) und China (3,3 Prozent). Alle Länder der Eurozone zusammen halten ungefähr 5,3 Prozent der US-Schulden. Von den im Inland gehaltenen Schulden entfällt ein grosser Teil auf den US-Finanzsektor. Gemessen am BIP belief sich die Bruttoverschuldung der USA im September auf 124 Prozent bzw. auf 99 Prozent gemessen an den von der Öffentlichkeit gehaltenen Schulden. Im nächsten Jahr wird die Schuldenquote die Marke von 100 Prozent überschreiten und voraussichtlich im Jahr 2029 mit 107 Prozent den bisherigen Höchststand aus dem Jahr 1946 übertreffen. Nach Angaben des Congressional Budget Office (CBO) könnte die Verschuldung bis 2053 sogar auf fast das Doppelte der Wirtschaftsleistung ansteigen, wenn die derzeitigen Gesetze unverändert bleiben (vgl. Grafik).

Bundesschulden in % des BIP von 1790 bis 2050

Hohes strukturelles Defizit

Für die munter steigende Staatsverschuldung ist nicht nur die Pandemie verantwortlich, sondern auch ein strukturelles Ungleichgewicht zwischen Ausgaben und Einnahmen, das in den kommenden Jahren weiter zunehmen wird. Dafür gibt es drei Haupttreiber: steigende Gesundheitskosten, die Alterung der amerikanischen Bevölkerung und wachsende Zinskosten. Demgegenüber werden die Einnahmen in diesem Zeitraum voraussichtlich nur leicht zunehmen. Für die nächsten zehn Jahre rechnet das CBO mit einem strukturellen US-Defizit von 5 bis 7 Prozent des BIP. Damit wäre das Haushaltsdefizit zwei Prozentpunkte höher als vor der Pandemie und fast doppelt so hoch wie im Durchschnitt der letzten 50 Jahre. Das führt einerseits zu einem weiteren Anstieg der Verschuldung, andererseits nehmen die Kosten für den Schuldendienst stark zu.

Gepfefferte Zinskosten

Im September 2023 lag der durchschnittliche Zinssatz für marktfähige US-Staatsanleihen erstmals seit Januar 2009 wieder über der 3 Prozent-Marke und war damit mehr als doppelt so hoch wie auf dem Rekordtief im Januar 2022. Im Jahr 2020 hatte die US-Regierung noch rund 1,6 Prozent des BIP für Zinszahlungen aufgewendet, während es im vergangenen Haushaltsjahr bereits 2,5 Prozent waren. Das liegt zwar noch unter den Höchstständen der 1980er- und 1990er-Jahre von rund 3 Prozent. Allerdings dürften die laufenden Zinskosten angesichts der wachsenden Schulden und der höheren Zinssätze diesen Wert schon in wenigen Jahren übertreffen. Die steigenden Zinsausgaben werden die fiskalpolitische Flexibilität der US-Regierung weiter einschränken, zumal bereits ein grosser Teil des Budgets von gebundenen Ausgaben absorbiert wird. Während die USA bisher weniger als 10 Prozent ihrer Steuereinnahmen benötigt haben, um ausstehende Schulden zu bedienen, wird sich der Anteil in den kommenden zehn Jahren auf bis zu 20 Prozent verdoppeln und könnte 2053 sogar 35 Prozent erreichen.

Auswirkungen auf die Wirtschaft

Unter der steigenden Verschuldung leidet nicht nur das Vertrauen der Ratingagenturen, auch die Wirtschaft wird in mehrfacher Hinsicht belastet. Die Regierung wird einen immer grösseren Teil ihres Budgets für Schuldzinsen aufwenden müssen, wodurch öffentliche Investitionen zunehmend verdrängt werden. Derzeit geben die USA täglich über USD 1,8 Mrd für Zinszahlungen aus. Das ist bereits mehr, als die Regierung pro Tag für Veteranenleistungen, Verkehr oder Bildung aufwendet. Setzt sich diese Entwicklung fort, könnten die Zinskosten in den nächsten Jahren die geplanten Ausgaben der Regierung für das wichtige Gesundheitsprogramm Medicaid (2024), die Verteidigung (2028) oder sämtliche ungebundenen zivilen Ausgaben (2031) übersteigen.

Grosse Haushaltsdefizite können ausserdem einen Aufwärtsdruck auf die Renditen von Staatsanleihen ausüben. Eine Faustregel besagt, dass ein Anstieg des strukturellen Haushaltsdefizits um einen Prozentpunkt mit einem Anstieg der längerfristigen Renditen um etwa 15 bis 20 Basispunkte verbunden ist. Höhere Zinssätze erhöhen die Kreditkosten für die gesamte Wirtschaft - das gilt für Unternehmensinvestitionen und Haushalte. Darüber hinaus sind dann auch geringere Steuereinnahmen zu erwarten, was den Bundeshaushalt weiter aus dem Gleichgewicht bringt. Irgendwann könnten Investoren sogar beginnen, an der Fähigkeit der Regierung zur Rückzahlung der Schulden zu zweifeln, und noch höhere Zinssätze verlangen.

Fiskalpolitische Reaktionen kurzfristig schwierig

Es liegt am US-Kongress, eine solche Abwärtsspirale zu verhindern, beispielsweise mit höheren Steuereinnahmen oder durch Ausgabenkürzungen. Allerdings machen die amerikanischen Politikerinnen und Politiker derzeit alles andere als einen guten Job. In nächster Zeit stehen zudem schwierige finanzpolitische Entscheidungen an. Die CBO-Projektionen gehen davon aus, dass die Steuersenkungen für Privatpersonen aus dem Jahr 2017 gemäss der geltenden Gesetzgebung Ende 2025 auslaufen. Wird die Politik dies zulassen, oder werden die Steuererleichterungen verlängert oder dauerhaft eingeführt und so die Defizite noch weiter nach oben getrieben? Ausserdem ist davon auszugehen, dass die Treuhandfonds für Medicare im Jahr 2031 und die Sozialversicherung im Jahr 2033 erschöpft sein werden. Wenn die Überschüsse aufgebraucht sind, werden die Restfinanzierung der Programme auf den Haushalt verlagert. Das heisst, sie tragen direkt zum Defizit bei, es sei denn, die Politik findet einen Weg, die individuellen und unternehmerischen Beitragssätze zu erhöhen und/oder die Leistungen zu kürzen.

Kurzfristig sind die Aussichten für grössere fiskalpolitische Korrekturen allerdings schlecht. Erst nach den Präsidentschaftswahlen 2024, also wohl frühestens im Jahr 2025, ist mit nennenswerten Anstrengungen zur Haushaltskonsolidierung zu rechnen. Bis dahin besitzen die USA dank ihrer grossen Wirtschaftskraft aber genügend Spielraum, um die anfallenden Defizite tragen zu können. Zudem ist der US-Dollar nach wie vor die unangefochtene Weltwährung, und der Markt für US-Staatsanleihen ist der grösste und liquideste Anleihemarkt der Welt. Das sorgt für eine stetige Nachfrage nach US-Dollar und US-Staatsanleihen. Allerdings verhindert das nicht, dass das wachsende Haushaltsungleichgewicht eine strukturelle Belastung für die Wirtschaft darstellt.