Der amerikanische S&P 500 Index kletterte per Mitte November mit einem langfristigen Kurs-Gewinn-Verhältnis1 (KGV) von über 37 auf ein Allzeit-Bewertungshoch. Auch wenn die Bewertung infolge der neuen Corona-Variante «Omikron» seither etwas zurückgekommen ist, befindet sie sich im historischen Kontext auf einem sehr hohen Niveau. Zum Vergleich: Im Herbst 2007, bevor der S&P 500 Index im Zuge der Finanzkrise einbrach, lag das langfristige KGV lediglich bei 23. Die Rechtfertigung der hohen Aktienbewertung erfolgt oft mit folgendem Argument: Da sich die Zinsen auf einem sehr tiefen Niveau befinden oder sogar negativ sind, bieten Aktien trotz ihrer hohen Bewertung immer noch eine attraktive Risikoprämie relativ zu Anleihen. Mit dem befürchteten Aufwärtsdruck auf die Zinsen infolge gestiegener Inflationsraten droht dieses Argument nun aber an Schlagkraft zu verlieren.

Schutzwirkung von Anleihen auf dem Prüfstand

In der Vergangenheit erfreute sich auch die Anleihen-Anlegerschaft an gestiegenen Kursen. Infolge des langjährigen Trends rückläufiger Zinsen waren Anleihen aus Rendite/Risiko-Sicht sogar das bessere Investment als Aktien. Zudem standen Anleihen-Investorinnen und -investoren in Zeiten sinkender Aktienkurse nicht im Regen. So wurden beispielsweise die im Zuge der Finanzkrise gefallenen Aktienpreise durch die gestiegenen Anleihenpreise teilweise kompensiert. Anleihen fungierten in den vergangenen Jahren als optimaler Diversifikator in einem gemischten Portfolio, da die Korrelation zwischen Aktien und Anleihen in den letzten Jahren negativ war. Der Blick zurück in die längere Geschichte zeigt jedoch: Die negative Korrelation zwischen Aktien und Anleihen ist keine Selbstverständlichkeit. Studien2 zeigen, dass einer der Haupttreiber für die steigende Korrelation zwischen Aktien und Anleihen die Inflation ist. So war zum Beispiel in den 1970er Jahren, einer Periode mit hoher Inflation, die Korrelation zwischen US-Aktien und Anleihen positiv. Die aktuell hohen latenten Inflationsrisiken sind ein Fingerzeig, sich nicht mehr vollständig auf die Schutzwirkung von Obligationen zu verlassen. Auch wenn traditionelle Multi-Asset-Lösungen dieses Risiko im Rahmen einer taktischen Bewirtschaftung bis zu einem bestimmten Grad eindämmen können, stellt sich die Frage nach alternativen Absicherungsstrategien zum Schutz vor fallenden Aktienmärkten.

Put-Optionen als attraktive Absicherungsvariante

Das Aktienrisiko eines Portfolios mit Futures abzusichern, ist eine Möglichkeit. Sie ist äquivalent mit einer Investition in den risikolosen Zinssatz und würde daher keinerlei Partizipation bei steigenden Aktienmärkten mehr bieten. Marktübertreibungen können jedoch oft länger anhalten als gedacht, und eine Prognose, wann eine Blase platzt, ist mit enormen Unsicherheiten verbunden.

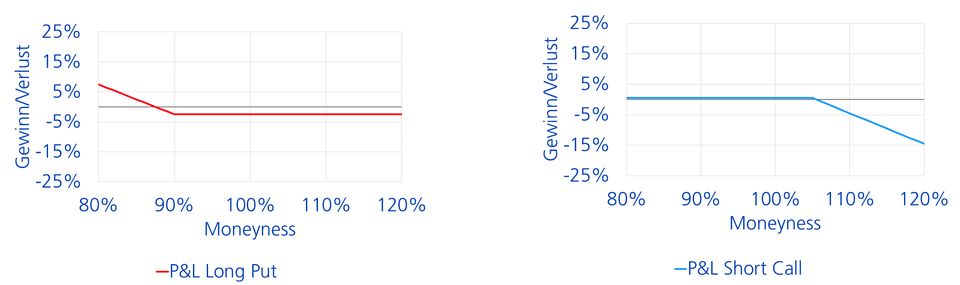

Eine andere Absicherungsvariante ist der Kauf von «Out-of-the money»-Put-Optionen auf Aktienindizes. Bei diesem asymmetrischen Absicherungsinstrument werden hohe Verluste, zum Beispiel grösser als zehn Prozent, abgesichert. Gleichzeitig bleibt das Aufwärtspotential abzüglich der Optionsprämie gewahrt. Da der Preis von (Put-)Optionen von der Marktvolatilität abhängig ist, stellen gerade spätzyklische Marktphasen mit tiefen Marktvolatilitäten ein attraktives Marktumfeld für den Einsatz von Put-Optionen dar.

Ein permanenter Schutz ist besser als Market Timing

Eine einmalige Absicherung mittels Put-Optionen bietet jedoch nur einen zeitlich begrenzten Schutz. Treten Markteinbrüche erst nach dem Optionsverfall ein, hat die Absicherung nichts gebracht. Deshalb ist es von Vorteil, eine Optionsstrategie mit permanenter Absicherungswirkung zu wählen. Da die Absicherungswirkung einer einzelnen Put-Option mit steigenden Aktienpreisen allmählich «verpufft», empfiehlt sich zudem eine zeitlich gestaffelte Erneuerung der Put-Optionen. So kann die Schutzwirkung nach gestiegenen Aktienkursen wieder «aufgefrischt» werden.

Ein Collar für alle Fälle

Die gestaffelte Put-Options-Strategie schützt zwar vor hohen Verlusten, ist aber mit Kosten verbunden. Die Kosten lassen sich dämpfen, wenn teilweise auf Aufwärtspotenzial an den Aktienmärkten verzichtet wird. Dies wird durch den Verkauf von «Out-of-the money»-Call-Optionen erreicht. Dadurch wird bei steigenden Kursen zunächst an der Aktienmarkt-Entwicklung partizipiert. Erst wenn die Kurse den Ausübungspreis der verkauften Call-Option überschreiten, findet keine Partizipation mehr statt3. Eine Options-Strategie, welche den Kauf von «Out-of-the-money»-Put-Optionen mit dem Verkauf von «Out-of-the money»-Call Optionen kombiniert, nennt sich «Collar-Strategie». Dies, weil sowohl das Verlustpotenzial als auch das Aufwärtspotenzial, begrenzt sind.