Tiefe Risikobereitschaft trotz hoher Risikofähigkeit

Geht die höhere Risikofähigkeit der kleinen Pensionskassen wie erwartet mit einem höheren erwarteten Risiko der Anlagestrategie einher? Unsere Auswertung zeigt, dass die durchschnittliche Anlagestrategie der kleinen Kassen im Vergleich zu allen anderen Kassen ein defensiveres Rendite-Risiko-Profil aufweist.

Defensivere Anlagestrategien

Dass kleine Kassen ein geringeres Risiko in Kauf nehmen, zeigt sich in den Anlagestrategien, die grossmehrheitlich für die Renditeschwankungen in den Portfolios der Pensionskassen verantwortlich sind. Die Anlagestrategien der grösseren Kassen sind globaler diversifiziert. Je kleiner die Kasse, desto

- höher ist der durchschnittliche prozentuale Anteil an Inlandanlagen wie Obligationen in CHF und Aktien Inland;

- kleiner der Anteil des strategischen Fremdwährungs-Engagements;

- höher der strategische Anteil von vergleichsweise defensiven Aktien Inland gegenüber Aktien Ausland.

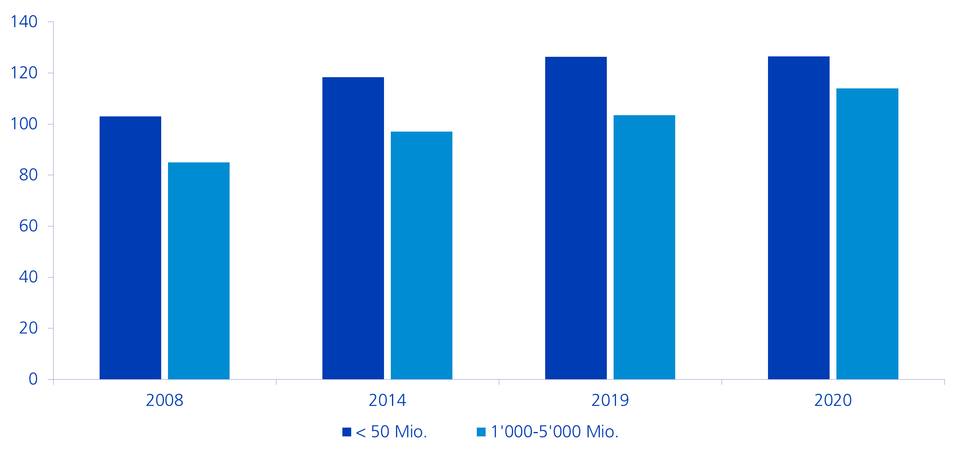

Grosse Kassen agieren agiler

Grosse Kassen haben sich über den Betrachtungszeitraum stärker dem Wandel der Märkte angepasst. So reduzierten kleine Kassen den Anteil Obligationen in CHF zwar um 27 Prozent; die grössten Kassen jedoch um 44 Prozent; also deutlich stärker. Kleine Kassen erhöhten den Anteil Immobilien Inland in diesem Zeitraum am häufigsten. Sie haben also zwischen defensiven Anlageklassen umgeschichtet. Grosse Kassen (> CHF 1 Mrd. AuM) dagegen haben vermehrt in alternative Anlagen investiert, einer Anlageklasse mit höherem Renditepotential.

Grosse Kassen nutzen Erweiterungsbegründung häufiger

Die BVV2-Richtlinien geben den Pensionskassen Bandbreiten über die Anteile der Anlageklassen vor. Um von den Limiten abzuweichen, nutzen die Kassen die Erweiterungsbegründung gemäss BVV2 Art. 50 Abs. 4. Ein Vergleich zeigt, dass eine Mehrheit der kleinen Kassen (< 500 Mio. Vermögen) innerhalb der Limiten agieren, während grössere Kassen mit über 500 Millionen Vermögen mit 60% mehrheitlich ausserhalb der Limiten operieren. Kleine Kassen nutzen die Erweiterungsbegründung in 70 Prozent der Fälle für die defensive Anlageklasse Immobilien. Bei den grossen Kassen nutzt die Mehrheit die Erweiterungsbegründung für Immobilien, aber auch für die volatilere Anlageklasse alternative Anlagen.

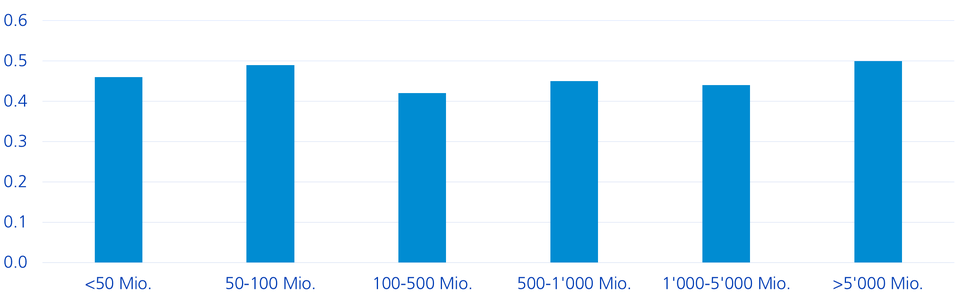

Vermögensverwaltungskosten

Höhere Vermögensverwaltungskosten könnten ein Grund für die tiefere Rendite von kleinen Vorsorgeeinrichtungen sein. Ein Vergleich der durchschnittlichen, kapitalgewichteten Vermögensverwaltungskosten im Zeitraum 2013 bis 2020 zeigt (Abbildung 3) jedoch, dass die Unterschiede von einigen, wenigen Basispunkten zu gering sind, um die tieferen Renditen kleiner Kassen zu erklären.

Abbildung 3: Vermögensverwaltungskosten (kapitalgewichtet)