Zinssensitivität V/V: Bottom-up-Sicht für Anleihen-Investments

Im Markt heisst es oft, dass Anleihen-Investments in einem Umfeld steigender Zinsen zu meiden sind. Der Blick hinter die Kulissen zeigt aber: Durch gezielte Auswahl einzelner Anlagesegmente und aktives Management lassen sich auch bei steigenden Zinsen attraktive Rendite-Risiko-Profile umsetzen. Teil V unserer fünfteiligen Serie zur Zinssensitivität verschiedener Assetklassen.

Text: Hagen Fuchs , Daniele Paglia

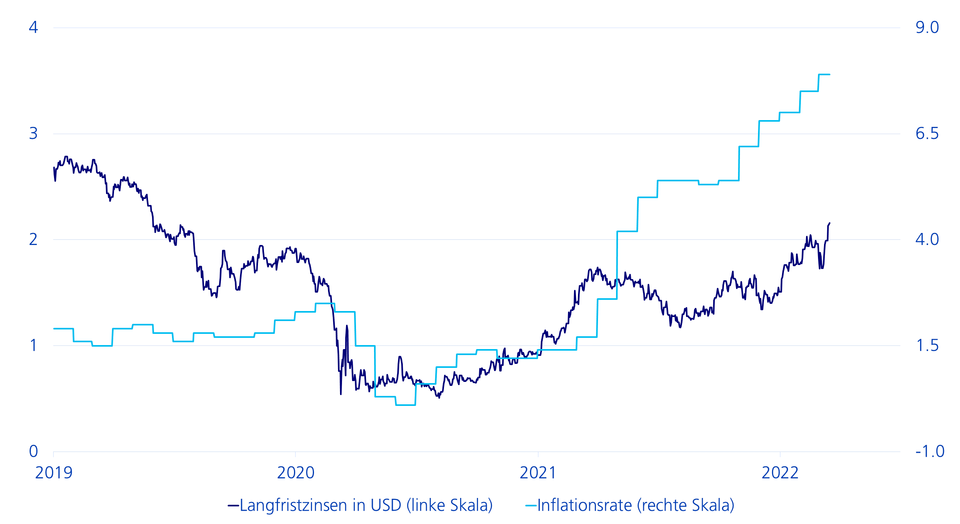

Bereits Anfang des Jahres 2021 erreichten die Langfristzinsen in den USA das Vorpandemie-Niveau von rund 1,6 %. Nach einer volatilen Seitwärtsbewegung setze sich der Anstieg aufgrund höherer Inflationsraten und der Erwartung einer restriktiveren Geldpolitik in jüngster Zeit fort. Auch die durch die Invasion der Ukraine ausgelöste Marktvolatilität vermochte den Aufwärtstrend nur kurzfristig zu stoppen. In den letzten Wochen haben zehnjährige US-Staatsanleihen das Renditeniveau von 2,2 % geknackt und damit ein Dreijahreshoch erreicht. Wie unten stehende Grafik verdeutlicht, ist das Zinsniveau im Vergleich zur Entwicklung der Inflationsrate aber weiterhin sehr tief.

Tiefes Zinsniveau im Vergleich zur Inflationsrate

Anstieg der Zinssensitivität als Hauptrisiko

Im Zuge des seit den 1980er-Jahren rückläufigen Zinsniveaus ist die Zinssensitivität (Duration) in Anleihen-Benchmarks respektive in ETF-Anleihen-Fonds stark angestiegen. Einer der Hauptgründe hierfür ist das kontinuierliche Bestreben der Anleihe-Emittenten, das jeweils tiefere Zinsniveau durch Ausgabe von Anleihen mit möglichst langer Laufzeit über viele Jahre zu fixieren.

Aus Investorensicht wirkt sich die längere durchschnittliche Laufzeit bei steigenden Zinsen jedoch negativ auf die Performance aus. Eine Beispielrechnung: Globale Staatsanleihen weisen derzeit eine Zinssensitivität von rund 8,3 Jahren aus. Bei einem Zinsanstieg um einen Prozentpunkt würde dies in einer Performance von -7 % pro Jahr resultieren.

Attraktives Niveau bei Kreditrisikoprämien

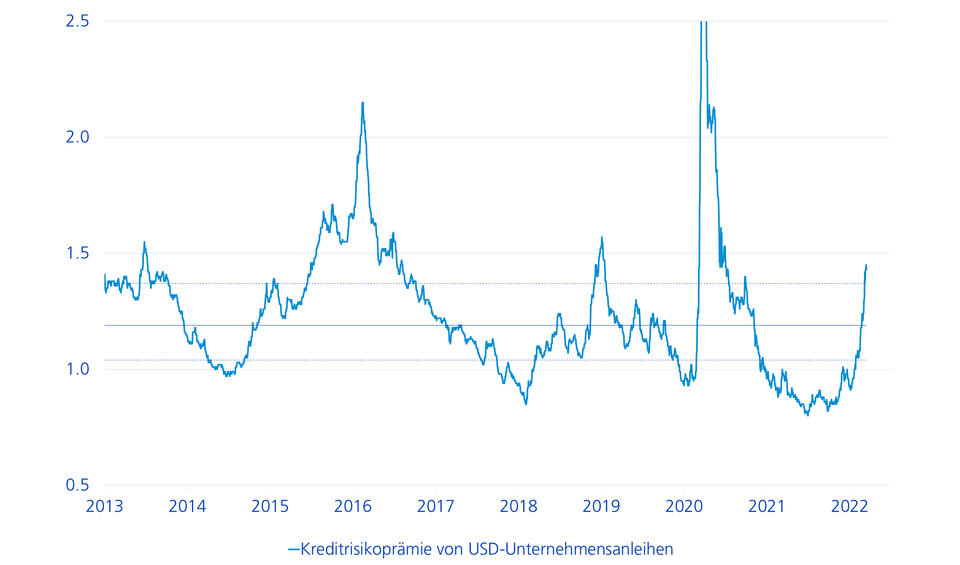

Wir haben im Blog-Beitrag «Starke Fundamentaldaten schicken Kreditprämien auf Talfahrt» aufgezeigt, dass die Unternehmen die wirtschaftliche Erholung seit dem pandemiebedingten Einbruch genutzt haben, um ihre Kreditwürdigkeit stark zu verbessern und die Firmenbilanzen zu heilen. Trotzdem sind die Kreditrisikoprämien (Spreads) während des Russland-Ukraine-Konflikts auf ein im historischen Vergleich attraktives Niveau von 1,43 Prozentpunkten angestiegen.

Entwicklung der Kreditrisikoprämien

Wenn man davon ausgeht, dass in absehbarer Zeit keine globale Rezession eintritt, dürfte die Kreditrisikoprämie ausgehend vom aktuellen Niveau tendenziell zurückgehen – mit positiver Auswirkung auf die Performance von Unternehmensanleihen-Portfolios.

Drei Szenarien unter der Lupe

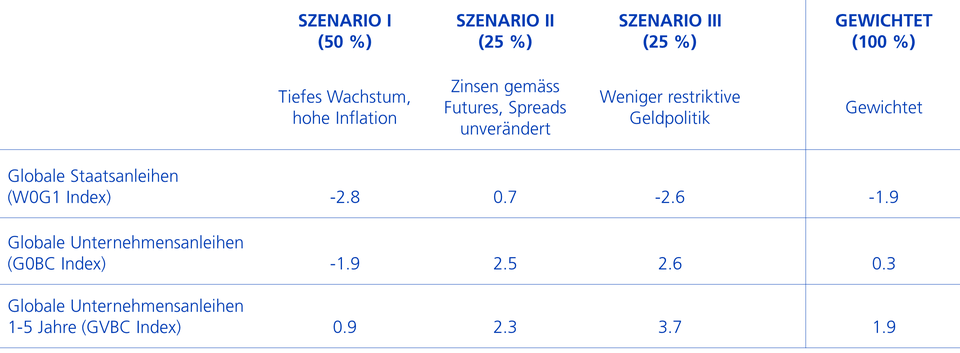

Um besser abschätzen zu können, welche Kombination aus Zins- und Kreditrisiken im aktuellen Umfeld das vielversprechendste Rendite-Risiko-Profil aufweist, hat Swisscanto Invest verschiedene Fixed-Income Anlagesegmente einer Szenarioanalyse unterzogen und deren erwartete Performance über ein Jahr geschätzt (siehe dazu nachfolgende Tabelle).

- Szenario I: Verlangsamung des Wirtschaftswachstums bei gleichzeitig hohen Inflationsraten. In diesem Umfeld würde sich die derzeit flache US-Zinskurve parallel nach oben verschieben und die Kreditprämien würden moderat ansteigen. Geschätzte Eintrittswahrscheinlichkeit: 50 %.

- Szenario II: Aktuelle Markterwartung gemäss Zins-Futures mit einer Verflachung der Zinskurve bei konstanten Spreads. Geschätzte Eintrittswahrscheinlichkeit: 25 %.

- Szenario III: US-Notenbank agiert etwas weniger restriktiv als aktuell vom Markt eingepreist und Inflation bleibt erhöht. In der Folge würde die Zinskurve steiler werden und die Kreditrisikoprämien insbesondere bei kurzlaufenden Unternehmensanleihen leicht sinken. Geschätzte Eintrittswahrscheinlichkeit: 25 %.

Unternehmensanleihen-Portfolio mit tiefem Zinsrisiko als Sweet-Spot

Gewichtet man die drei Szenarien mit ihrer geschätzten Eintrittswahrscheinlichkeit, so resultiert für ein globales Staatsanleihen-Portfolio eine Gesamtjahresperformance von rund -1,9 %. Für globale Unternehmensanleihen ist mit einer Performance von 0,3 % zu rechnen.

Globale Unternehmensanleihen mit einem Fokus auf Anleihen mit kürzeren Laufzeiten weisen mit einem Plus von 1,9 % die beste geschätzte Performance aus. Hauptgrund dafür ist die tiefere Duration, die den negativen Preiseffekt steigender Zinsen dämpft, andererseits aber auch dazu führt, dass über die Zeit relativ viele Tilgungen anfallen und diese direkt zu höheren Zinsen reinvestiert werden können.

Vor dem Hintergrund sehr guter Fundamentaldaten ergibt es zudem Sinn, die derzeit erhöhte Kreditrisikoprämie gezielt durch aktives Management abzuschöpfen, um das Performance-Potential zusätzlich zu steigern.