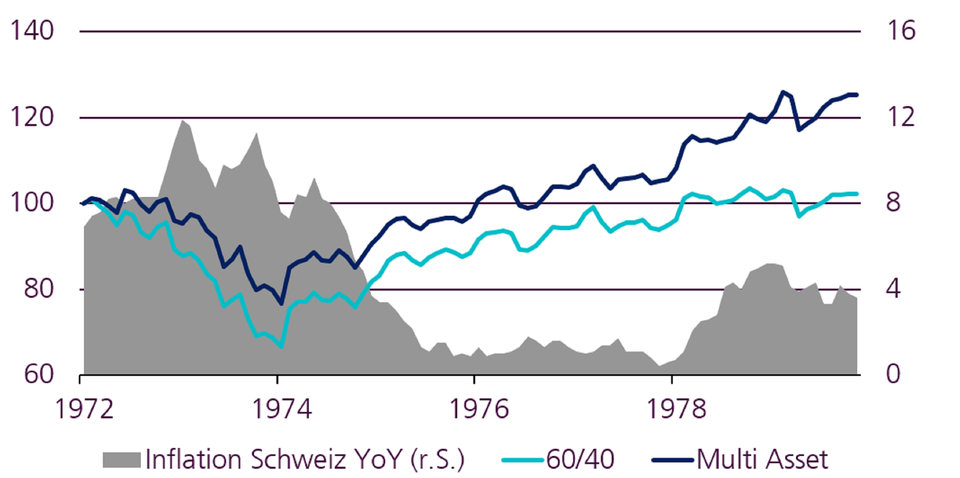

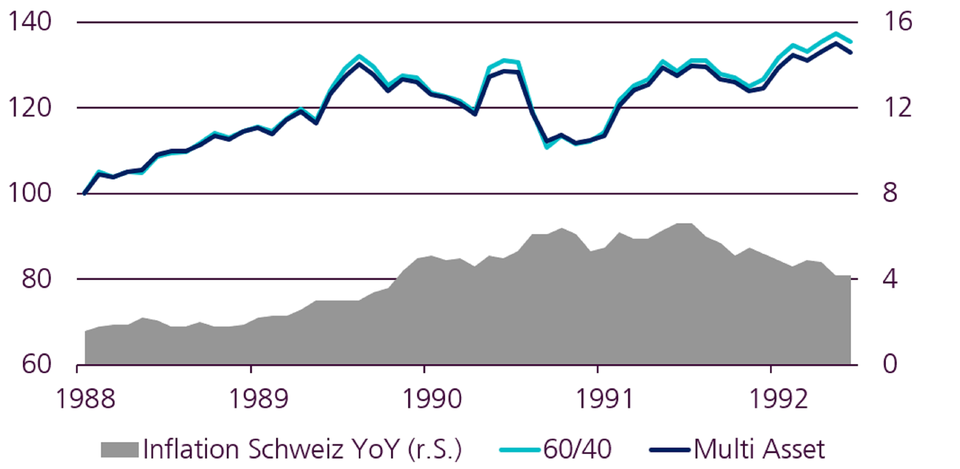

Nach dem Black Monday im Jahr 1987, als der Dow Jones innerhalb eines Tages um fast 23% eingebrochen war, wurde die stark ansteigende Inflation (in deN USA und der Schweiz von 1% auf 6%) ebenfalls mit Zinserhöhungen bekämpft. Im Gegensatz zu den 70er Jahren uferte die Inflation jedoch nicht aus, das Zinsniveau war zu Beginn der gelpolitischen Straffung höher als heute. So blieb die Straffung moderat und das Wachstum robust. In der folgenden Rezession, Anfang der 90er Jahre, senkten die Zentralbanken die Zinsen frühzeitig. Die daraus resultierende, positive Rendite bei Obligationen begrenzte den Drawdown des 60/40-Portfolios auf -15.2%. Auch hier waren die Verluste des Multi-Asset Portfolios dank der Realwerte etwas kleiner.

Noch mehr Kursverluste

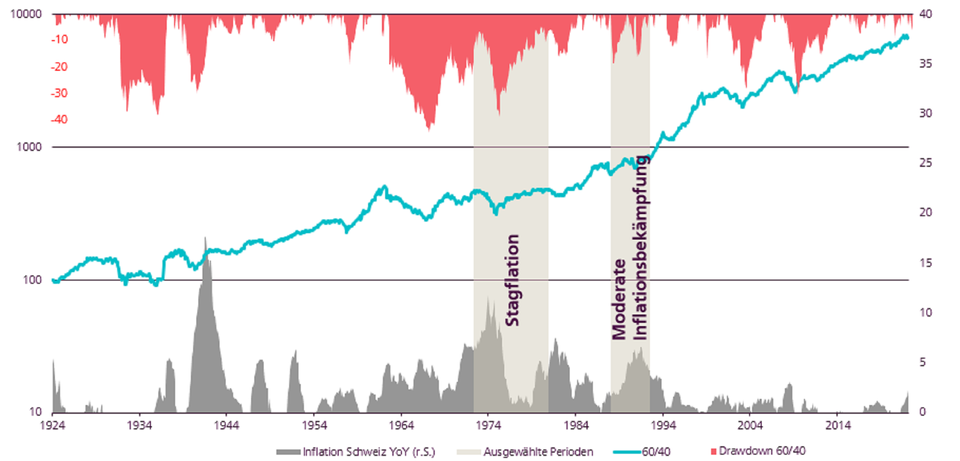

Aktuell erleben wir nun wieder eine Phase, in der aufgrund der stark steigenden Inflation sowohl Aktien als auch Obligationen an Wert verlieren. Der Drawdown des 60/40 Portfolios beläuft sich bisher auf -6.3% (per 25 April 2022); das Multi-Asset Portfolio konnte dieses Mal um 2% outperformen. Bleiben die Inflationsraten hoch, so dürften gemäss diesen historischen Beispielen weitere schmerzhafte Verluste anstehen. Gewisse Analysten befürchten sogar, dass aufgrund der hohen Inflation und Bewertung nun erneut die Gefahr einer «Lost Decade» droht. Dies würde bedeuten, dass ein traditionelles Portfolio mit 60% Aktien und 40% Obligationen über einen Zeitraum von 10 Jahren keine Gewinne machen würde. So etwas haben wir in der Schweiz zuletzt in der oben erwähnten Stagflationsphase in den 70er Jahren erleben müssen.

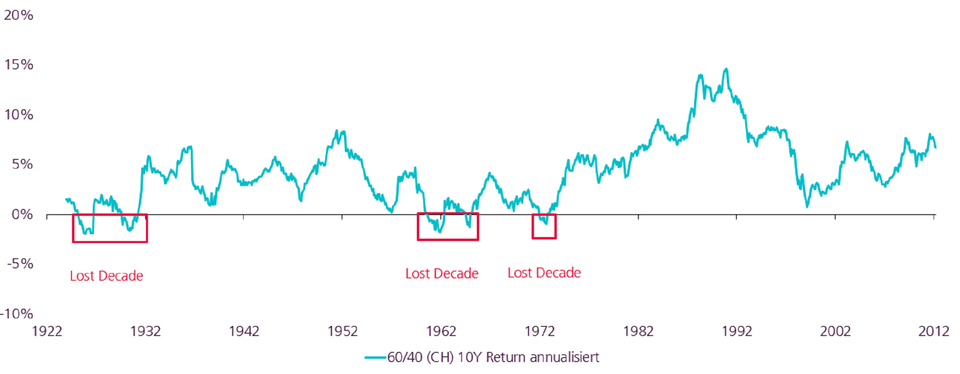

Wie Abbildung 4 zeigt, kam es in den vergangenen 100 Jahren nur drei Mal zu Phasen mit 10-jährigem negativen Ertrag. Umgekehrt waren Anlagen in einem gemischtem Portfolio in den 90er Jahren mit Erträgen von 10-15% p.a. äusserst erfolgreich.

Abbildung 4: Rollierender 10-Jahres-Nominalertrag (annualisiert) des Schweizer 60/40-Portfolios in %