Daraus lässt sich ableiten: Ein Stagflations-Szenario, in dem sich die Notenbanken aufgrund hoher Inflation auch in Zeiten negativen Wirtschaftswachstums zu Zinserhöhungen gezwungen sehen, wäre für die Aktienmärkte am ungünstigsten.

Bilanzabbau miteinbeziehen

Weiter steht die Frage im Raum, wie sich eine Zinserhöhung verbunden mit einem Bilanzabbau der Notenbanken auf die Märkte auswirkt. Eine solche Situation gab es in den USA im vierten Quartal 2018. Damals haben die Märkte auf Zinserhöhungen negativ reagiert, obwohl keine Rezession herrschte. Seit der Finanzkrise 2008 und im Zuge der Corona-Krise hat sich die Bilanz des Fed und anderer Notenbanken stark ausgeweitet. Eine Reduktion dieser Bilanzen, allenfalls kombiniert mit Zinserhöhungen, dürfte in Bezug auf die Stabilität der Finanzmärkte eine Herausforderung sein.

«Gesunde» Zinserhöhungen tun in der Regel nicht weh

Als Fazit lässt sich festhalten, dass Zinserhöhungen für Aktien nicht per se schlecht sind. Findet eine Zinserhöhung in Zeiten eines intakten Wirtschaftswachstums statt, kann man von einer «gesunden» Erhöhung sprechen. Wirtschaft und Aktienmärkte können eine solche ohne Schaden verkraften. Eine Zinserhöhung ist in diesem Fall sogar als ein Zeichen der Stärke zu deuten.

Die Notenbanken tun aufgrund des geldpolitischen «Rückstandes» gut daran, sich mit gesunden Zinserhöhungen Luft zu verschaffen und so die Wahrscheinlichkeit, eines Tages mit dem Rücken zur Wand zu stehen, zu verringern. Falls dies gelingt, sind Aktien (und andere risikobehaftete Anlagen) auch in Phasen von Zinserhöhungen ein gutes Investment.

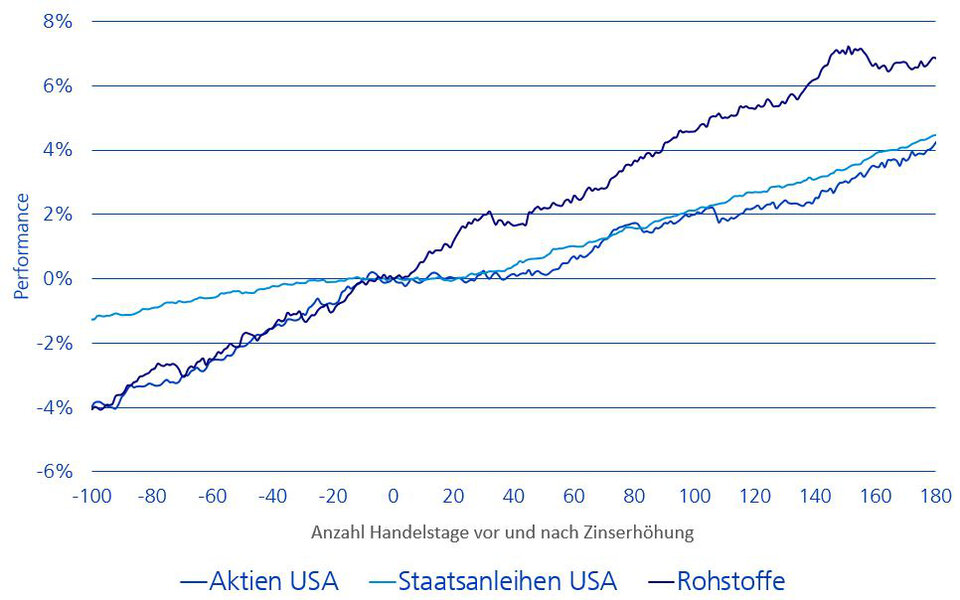

1Es handelt sich um die Rendite vor Berücksichtigung der Inflation. Da Zinserhöhungen normalerweise in Phasen erhöhter Inflation stattfinden, kann trotz positiver Renditen ein Kaufkraftverlust resultieren. Im Durchschnitt betrugt die Inflation während Zinserhöhungen in der betrachteten Periode 5.8% (YoY).