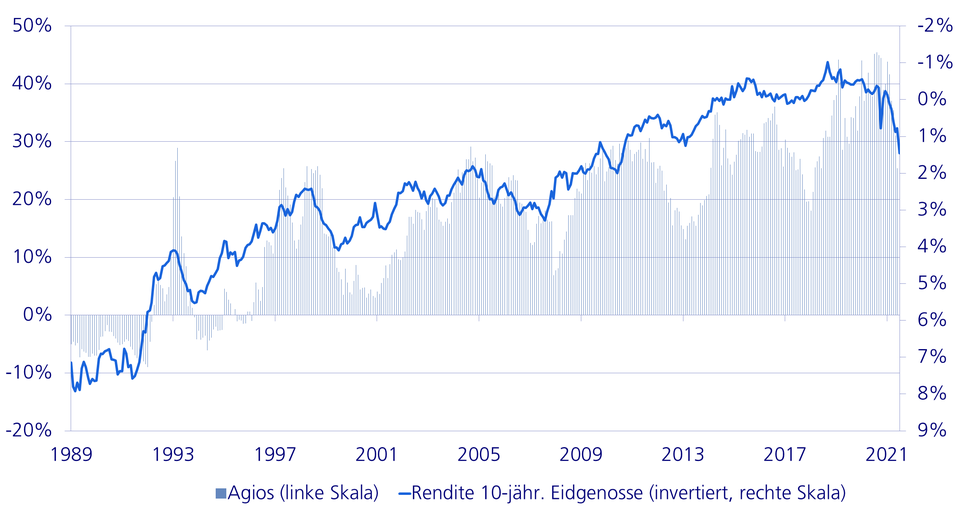

Aus dem Chart ist ersichtlich, dass die Rendite zehnjähriger Eidgenossen negativ mit dem Agio / Disagio der Immobilienfonds korreliert ist. Das heisst: Steigen die Zinsen, dann sinken die Agios. Wie auch zu erkennen ist, sind gewisse Ausschläge wie 1993, 2001, 2008, 2015 und 2018 nicht mit den Zinsen allein erklärbar. Der andere Faktor, welcher in diesen Jahren gewirkt hat, war die Performance des Schweizer Aktienmarktes.

Da wir jetzt wieder steigende Zinsen und sinkende Aktienkurse sehen, dürften sich die Agios weiter zurückbilden.

Fazit

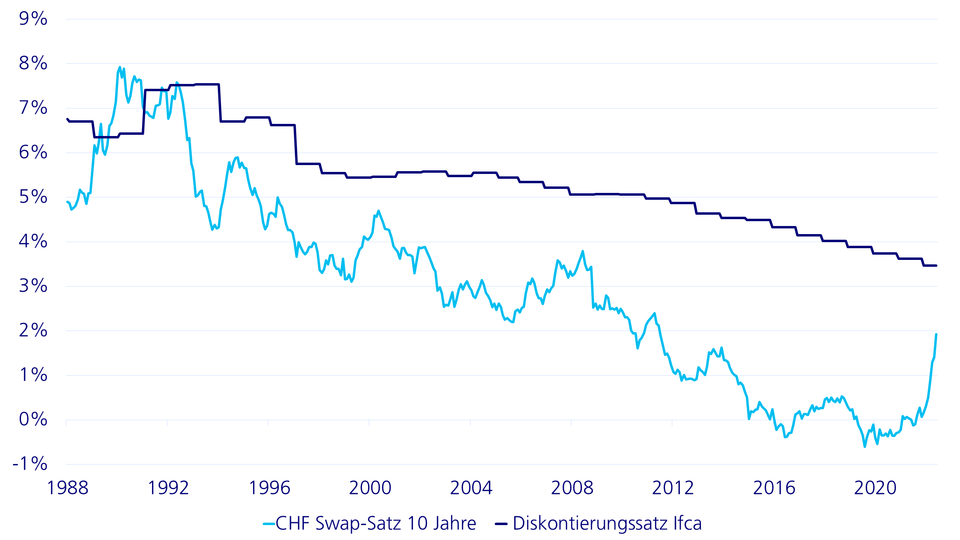

Höhere Zinsen werden die kontinuierliche Höherbewertung von Immobilien zwar bremsen, solange aber die langfristigen Zinsen unter den Diskontierungssätzen der Schätzer bleiben, wird es zu keinen nennenswerten Bewertungskorrekturen kommen. Die Agios der kotierten Fonds leiden bereits unter den steigenden Zinsen und dies dürfte anhalten. Hinzu kommt: Immobilien bieten einen guten Schutz gegen Inflation. Einerseits verteuert die Inflation das Bauen, andererseits sind viele Mietzinsen im Gewerbebereich an die Inflation gekoppelt. Die Erträge steigen deshalb mit der Inflation. Über die Zeit bewähren sich Immobilien somit im gemischten Portfolio als stabiler Renditeanker.

Exkurs: Vergleich zu den 1970er-Jahren

Wie haben sich Immobilienanlagen in den turbulenten 1970er-Jahren entwickelt und welcher Schluss lässt sich daraus für die heutige Marktlage ziehen? Diesen Fragestellungen wollen wir nun skizzenhaft nachspüren.

1971 wurde in der Geldpolitik eine Zeitenwende vollzogen. Auslöser war US-Präsident Richard Nixon, der den Dollar vom Gold loslöste. Seitdem ist die Weltleitwährung nur mehr eine Papierwährung, die sich beliebig vermehren lässt. Nixon brauchte mehr Liquidität. Die USA mussten den Vietnamkrieg und das umfassende Sozialprogramm «Great Society» finanzieren.

1973 folgte ein weiteres folgenschweres Ereignis, und zwar der Jom-Kippur-Krieg zwischen Israel und einer Koalition arabischer Staaten, angeführt von Ägypten und Syrien. Da die USA Israel militärisch unterstützten, erliessen die arabischen Staaten ein Ölembargo gegen den Westen. Dies führte zu stark steigenden Rohstoff- und Goldpreisen und zu einem Inflationsschock. Die Notenbanken gaben zuerst nur zaghaft Gegensteuer. Durch die stark ausgeweitete Geldmenge wurde eine Lohn-Preis-Spirale in Gang gesetzt. Die Inflation wurde zum Selbstläufer. Sie konnte erst mit drastischen Zinserhöhungen durch den damaligen Präsidenten der Federal Reserve, Paul Volcker, gestoppt werden.

Parallelen zu heute

Die damalige Situation ähnelt der heutigen: Die Notenbanken warfen die Notenpresse an, um negativen Folgen der Finanz- und Covid-Krise entgegenzutreten. Und der Krieg in der Ukraine schiebt die Öl- und Gaspreise steil nach oben. Die Inflation ist derzeit so hoch wie zuletzt in den 1970er Jahren. Wie dazumal sind auch heute die Gegenmassnahmen der Notenbanken zögerlich.

In Analogie zu damals führen aktuell steigende Zinsen zu Kursverlusten bei Obligationen. Die gestiegenen Rohstoffkosten resultierten 1974 in einer Rezession, wobei die Inflation hoch blieb. In der Folge glitten Europa, die Schweiz und die USA in eine Stagflation. Firmen litten unter hohen Rohstoff- und Zinskosten und schrumpfenden Umsätzen. Dies führte dazu, dass Aktien eine zweijährige Baisse durchliefen.

Immobilien – Fels in der Brandung

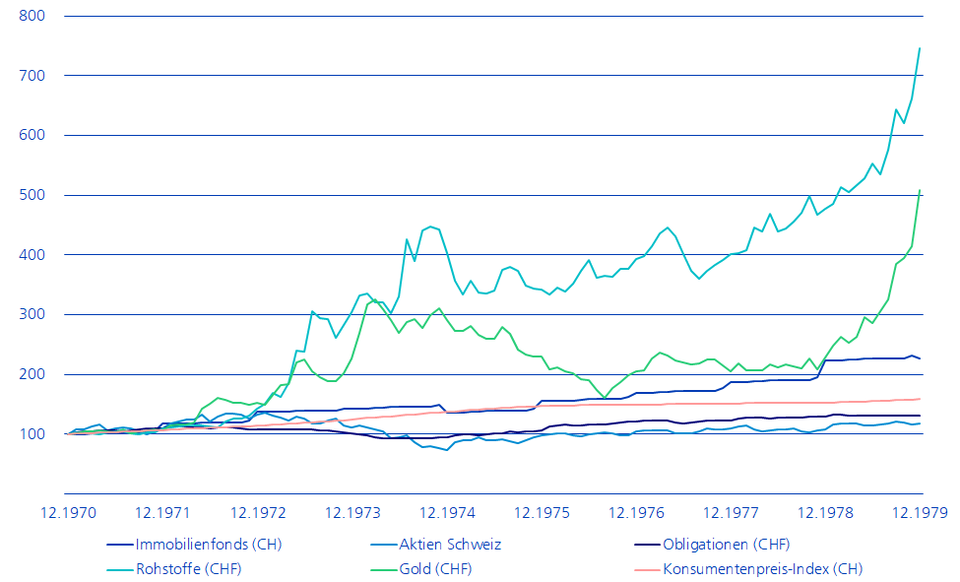

Schweizer Immobilienfonds haben im Kontrast zu Aktien und Obligationen damals eine relativ stabile Rendite geliefert. Einzig 1974 kam es zu nennenswerten Preisabschlägen bei Immobilienfonds – der Zinssatz für 1. Hypotheken war in der Schweiz auf über 8 Prozent gestiegen. Bereits 1975 wurde dank der Entspannung bei den Zinsen wieder ein positiver Gesamtertrag erzielt. Immobilien waren nebst Gold und Rohstoffen in den 1970er Jahren die Anlageklasse, welche die Inflation überkompensierte. Im Gegensatz zu Rohstoffen und Gold erzielten Immobilien dann auch im nachfolgenden Jahrzehnt eine positive Performance.

Entwicklung der Inflation und diverser Anlageklassen in den 1970er-Jahren