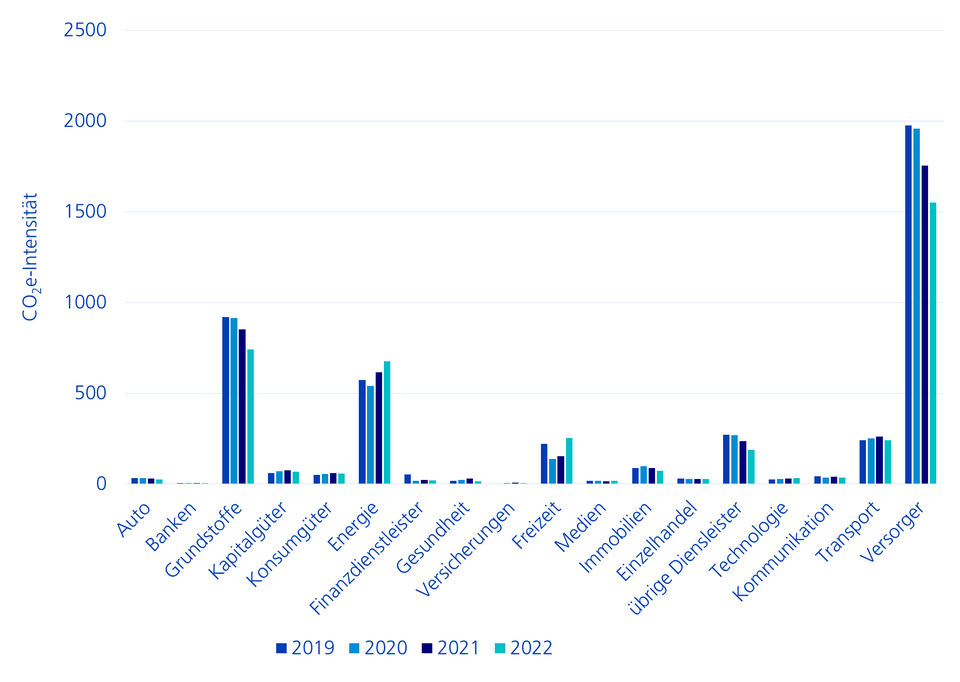

Versorger profitieren vom Boom der erneuerbaren Energien

Versorgungsunternehmen haben absolut die höchste CO2e-Intensität. Sie reduzierten diese während den vergangenen drei Jahren um gut 20 % und trugen damit über die Hälfte zur Treibhausgas-Reduktion des Markts bei. Diese wurde möglich, weil die Stromgestehungskosten für erneuerbare Energien dank technologischen Fortschritten und Skaleneffekten deutlich gesunken sind. Für Solar- oder Windenergie liegen sie um 60 % tiefer als noch vor zehn Jahren. Mehr noch: Laut dem Nachrichtenportal Bloomberg produzieren Windparks und Solartracker derzeit zum ersten Mal günstiger Strom als Kohle- oder Erdgaskraftwerke. Als Konsequenz generieren Versorger den Strom zunehmend aus erneuerbaren Quellen und reduzieren so ihre CO2e-Intensität.

Unternehmen des Grundstoff-Sektors emittieren nach den Versorgern am zweitmeisten Treibhausgase. Dazu zählen beispielsweise die Zementhersteller. Gerade in der Zementindustrie werden bedeutende Investitionen zur Reduktion der Treibhausgase getätigt. Das ist mit ein Grund, weshalb auch dieser Sektor auf Kurs ist.

Nachholbedarf auf Einzelschuldner-Ebene

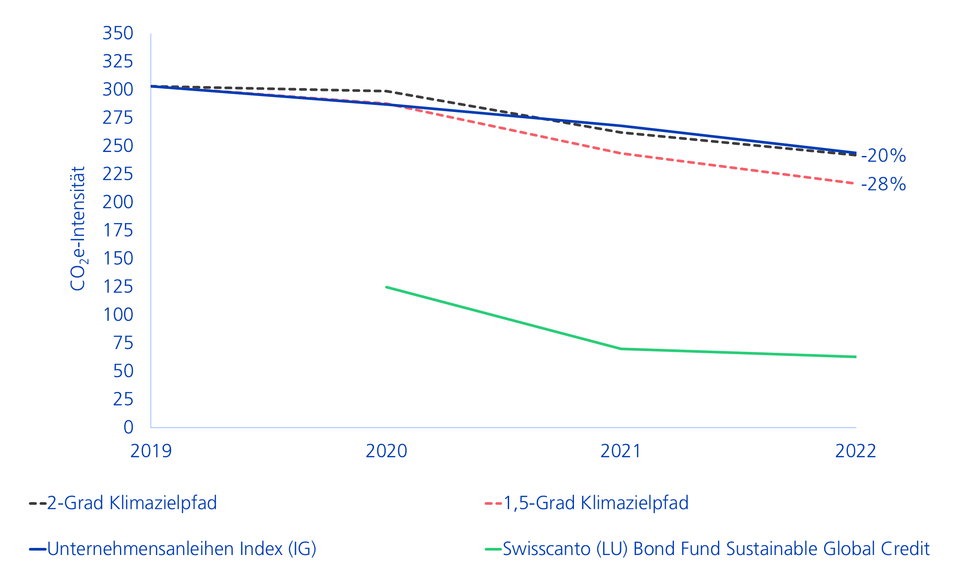

Die erfreuliche Entwicklung des Gesamtmarkts verantworten primär Energieversorger und Hersteller von Grundstoffen. Teilt man den Gesamtmarkt in die einzelnen Sektoren und Einzelschuldner auf, entsteht indes ein anderes Bild. Dieses zeigt nämlich, dass die Reduktion der CO2e-Intensität der Schuldner im Median bloss 13 % beträgt und damit deutlich unterhalb des 2-Grad-Reduktionspfads von 20 % liegt. Nur etwa zwei von fünf Unternehmen sind auf Kurs. Mit wenigen Ausnahmen sind auch die meisten Sektoren nicht auf Zielpfad.

Aktuell kann dies zwar mit den Sektoren Versorger und Grundstoffe kompensiert werden. Das wird aber künftig schwieriger werden. So beziffert die World Meteorological Organization (WMO), dass eine Verdoppelung der Kapazitäten für saubere Energie bis 2030 nötig ist, um das Pariser Klimaziel erreichen zu können. Gemäss WMO entsprechen die aktuellen Zusicherungen der Staaten weniger als der Hälfte davon. Deshalb ist davon auszugehen, dass der Versorgersektor und auch der gesamte IG Unternehmensanleihen-Markt deutlich hinter den Zielpfad zurückfallen werden, wenn die Anstrengungen nicht deutlich verstärkt werden.

Mit aktivem Dialog mit Unternehmen (Investment Stewardship) und der Kapitalallokation stellen wir sicher, dass auch in Zukunft das Klimaziel in den entsprechenden Fonds erreicht werden kann.