Nullzinspolitik ist gekommen, um zu bleiben

Der Schreck über die exorbitanten US-Zölle sitzt tief. Die Schweizer Wirtschaft wird aber auch diesen Schock absorbieren und nicht in eine Rezession abgleiten. Absolut betrachtet verharren die Zinsen auf äusserst niedrigem Niveau, relativ sieht es anders aus: Die Refinanzierungskosten haben sich erhöht – und bleiben wohl noch länger hoch.

Konjunktur schaltet ein paar Gänge tiefer

Einst waren die USA und die Schweiz als Schwesterrepubliken bekannt. Spätestens seit die USA exorbitant hohe Importzölle auf einen Teil der Schweizer Waren verhängt haben, ist es vorbei mit der Familienbande. Der Schock in der Schweiz sitzt tief. Die Meinungen, wie stark die Schweizer Wirtschaft durch den Zollhammer gebremst wird, gehen auseinander. Die gute Nachricht ist, dass die Schweizer Wirtschaft trotz ihrer Exportorientiertheit globale Konjunkturzyklen stets in gedämpfter Form mitmacht. In Abschwungphasen geht es nach unten, aber weniger markant als anderswo. Die weniger gute Nachricht ist, dass die hiesige Wirtschaft bereits vor den Querelen mit den USA deutlich an Dynamik eingebüsst hatte.

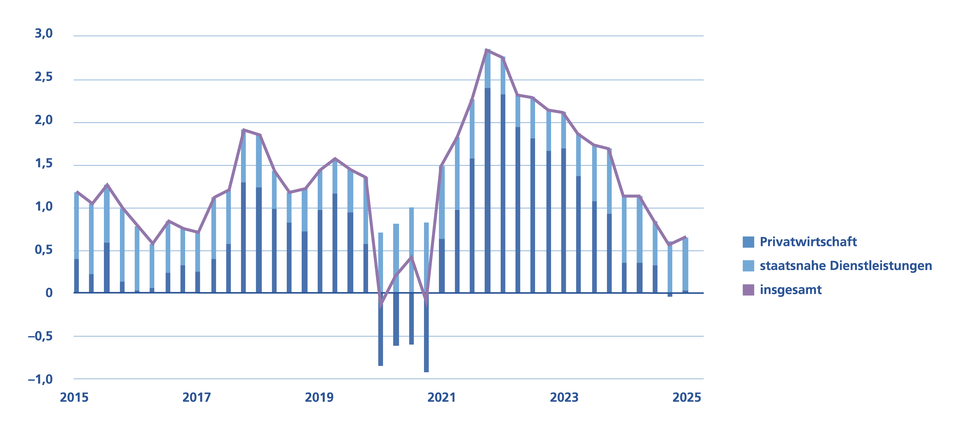

Wie die Grafik unten zeigt, hat sich das Beschäftigungswachstum bereits seit einigen Quartalen verlangsamt. Stellen werden zurzeit noch in staatsnahen Sektoren wie Gesundheitswesen und Bildung sowie in der öffentlichen Verwaltung geschaffen. Der Schweizer Arbeitsmarkt wird heutzutage über die Nettozuwanderung gespeist. Mit dem schwächeren Beschäftigungswachstum wird auch die Zuwanderung schwächer werden, sie bleibt aber deutlich positiv – dies nicht zuletzt aufgrund der einsetzenden Pensionierungswelle geburtenstarker Jahrgänge. Der private Konsum bleibt dadurch robust. Die Schweizer Wirtschaft wird trotz der konjunkturellen Abschwächung und dem US-Zollstreit auch in den nächsten Quartalen ein positives Wachstum an den Tag legen; wir rechnen für nächstes Jahr mit einem BIP-Wachstum von 1,1 Prozent.

Arbeitsmarkt kühlt sich ab

Beschäftigungswachstum zum Vorjahr und Beiträge aggregierter Sektoren, in Prozent

Wenig Handlungsbedarf für die SNB

Die Schweizerische Nationalbank (SNB) braucht aus konjunktureller Warte ihren Leitzins nicht in negatives Territorium zu drücken. Und auch von der Inflationsseite her besteht kein solcher Handlungsbedarf. Zwar wird die auf Anfang September gültige hypothekarische Referenzzinssatzsenkung den Mietpreisanstieg im Landesindex der Konsumentenpreise (LIK) ab Februar 2026 dämpfen. Andere Komponenten im LIK, wie die Energiepreise, wirken gleichzeitig in die andere Richtung. Die von der SNB im Rahmen der geldpolitischen Lagebeurteilung im September publizierte (bedingte) Inflationsprognose zeigt folgerichtig leicht nach oben – wie auch unsere Prognose von 0,5 Prozent für nächstes Jahr. Wir gehen davon aus, dass die aktuelle Nullzinspolitik für die nächsten Quartale ihre Gültigkeit haben wird. Entsprechend klein ist das Zinsanstiegspotenzial bei länger laufenden Swap-Kontrakten.

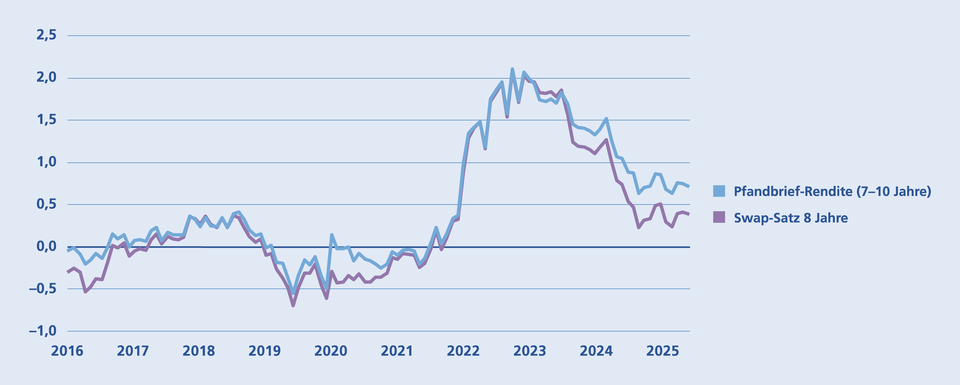

Höhere Refinanzierungskosten

Obwohl die Zinsen in den letzten Quartalen gesunken sind, hält sich die Zufriedenheit bei vielen Investoren in Grenzen, da der Zinsrückgang uneinheitlich war. So war der Rückgang bei den Swap-Sätzen merklich grösser als beispielsweise der Renditerückgang bei den Pfandbriefen, die eines der wichtigsten Refinanzierungsinstrumente der Banken sind (vgl. Grafik). Für viele Kreditnehmer sind dadurch die Finanzierungskosten höher ausgefallen, als dies aufgrund des Zinsrückgangs auf den ersten Blick zu erwarten gewesen wäre. Wieso haben sich die Refinanzierungskosten relativ erhöht? In den Medien werden vor allem der Niedergang der Credit Suisse und das Reformpaket «Basel III» als Gründe ins Feld geführt. Es ist denkbar, dass einige Investoren durch den Bankenwechsel ihre Kredite zu verschärften Konditionen gesprochen erhielten. Und das Anfang 2025 in Kraft gesetzte Paket zur Stärkung des Bankensektors hinsichtlich Solvenz und Liquidität (Basel III) wird das eine oder andere Projekt mit einer hohen Fremdfinanzierungsquote ebenfalls verteuert haben. Aus volkswirtschaftlicher Sicht sind andere Gründe für die gestiegenen Refinanfzierungskosten ebenso relevant.

Zinsrückgang unterschiedlich dynamisch

Swap-Sätze und Pfandbrief-Renditen im Vergleich, in Prozent

So hat die 2022 erfolgte Ablösung des manipulationsanfälligen, ungesicherten Libor-Zinses durch den Saron die Swap-Zinskurve in der Tendenz nach unten gedrückt. Andere Zinskurven waren davon weniger betroffen. Zudem ist die Nachfrage nach Hypothekardarlehen seit Jahren ungebremst. Die Kundeneinlagen bei den Banken unterliegen hingegen grösseren Schwankungen, je nach Attraktivität alternativer Anlageklassen. Das wiederum heisst, dass Banken ihrerseits zeitweilig auf alternative Refinanzierungsformen ausweichen; das war in den letzten Jahren öfter der Fall. Ein weiterer Grund ist die SNB-Politik. So hob die SNB per Juli 2024 den Mindestreservesatz für Banken von 2,5 Prozent auf 4 Prozent an, was aufseiten der Geschäftsbanken einen zusätzlichen Refinanzierungsbedarf von geschätzten 25 Mrd. Franken nach sich zog. Selbst die Geld- und Fiskalpolitik im Ausland wirkt sich auf die Refinanzierungskosten in der Schweiz aus. Wichtige Notenbanken haben ihre Anleihenkaufprogramme zurückgefahren. Dadurch erhöhen sich die Renditen der betroffenen Staatsanleihen. Zudem nimmt der Finanzierungsbedarf von Staaten zu, insbesondere derjenige der europäischen. Die neu beschlossenen Ausgaben für Armee und Infrastruktur erhöhen ebenfalls die Renditen. Die Schweiz kann sich diesem internationalen Transmissionsmechanismus nicht gänzlich entziehen. Selbst die schweizerische Bundestresorerie, die bonitätsmässig beste Schuldnerin, ist von den höheren ausländischen Refinanzierungskosten betroffen, wie sie in ihrem Jahresbericht schreibt. Ein Blick auf die hier aufgeführten volkwirtschaftlichen Gründe lässt vermuten, dass zwar einzelne Treiber mit der Zeit ihre Bedeutung verlieren, die höheren Refinanzierungskosten aber nicht vollständig verschwinden werden.

Fazit

Die Querelen mit der eingangs erwähnten «sister republic» und die allgemeine Wirtschaftslage sprechen dafür, dass die Nullzinspolitik gekommen ist, um zu bleiben. Für Immobilieninvestoren ist das keine schlechte Nachricht. Die weniger gute Nachricht ist, dass auch die höheren Refinanzierungskosten gekommen sind, um zu bleiben. Aus gesamtwirtschaftlicher Sicht ist die erste Aussage höher zu gewichten als die zweite. Für das Gedeihen der Schweizer Wirtschaft sind dies beruhigende Nachrichten.