«Ein Rekordwert in diesem Jahrtausend»

Die Immobilienpreise steigen, seit Kurzem auch die Hypothekarzinssätze. Wie dies den Immobilienmarkt beeinflusst, erläutert Ursina Kubli, Leiterin Immobilien Research.

Text: Melanie Gerteis, Bilder: Flavio Pinton

Die Immobilienpreise steigen beinahe ungebremst. Wie entwickelten sich die Immobilienpreise im Kanton Zürich?

Die Nachfrage nach Wohneigentum bleibt im Kanton Zürich sehr hoch. Die hochpreisigen und begehrten Seegemeinden sowie die Stadt Zürich legten mit einem jährlichen Plus von 11,3% das stärkste Wachstum hin. In den vergangenen zehn Jahren sind die Immobilienpreise im Kanton Zürich um 57% angestiegen, 2021 um 9,3%. Dies ist ein Rekordwert in diesem Jahrtausend.

Ist eine Trendwende absehbar?

Zurzeit nicht. Wohneigentum ist und bleibt in allen Regionen äusserst begehrt. Wir erwarten weitere Preissteigerungen bei Immobilien, sowohl bei Wohnimmobilien als auch bei zentral gelegenen, gut erschlossenen Büroliegenschaften.

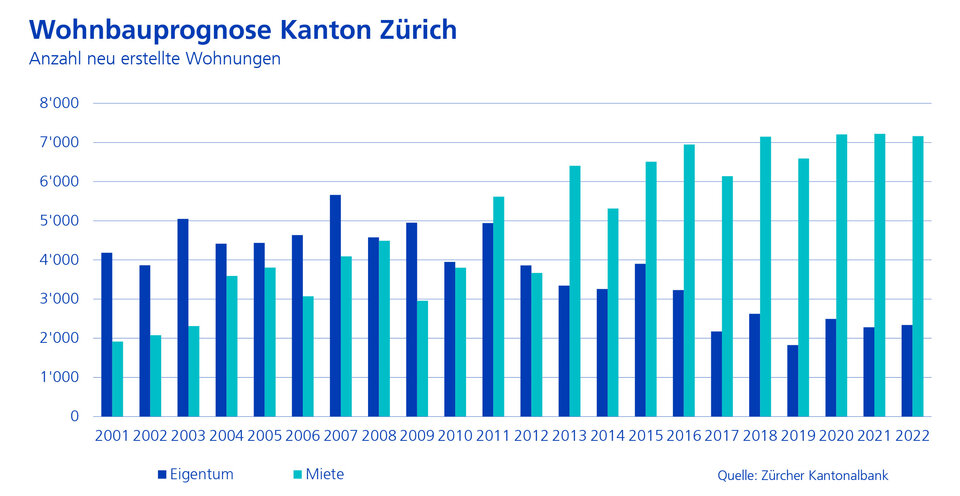

Worauf ist der anhaltende Preisanstieg zurückzuführen?

Das anhaltende Negativzinsumfeld ist der Nährboden für die dynamische Preisentwicklung. Aufgrund der niedrigen Hypothekarzinsen ist Eigenheim attraktiv. Zudem können Eigenheimbesitzer von Wertsteigerungen profitieren. All diese Faktoren erhöhen die Nachfrage nach entsprechenden Objekten. Gleichzeitig verknappt der Anlagenotstand die Angebotsseite. In den vergangenen Jahren wurden deutlich mehr Mietwohnungen gebaut als Eigenheime (vgl. Grafik unten).

Hat die Corona-Pandemie den Eigenheimwunsch zusätzlich begünstigt?

Ja, die eigene Wohnsituation hat durch die Pandemie an Bedeutung gewonnen. Der Wunsch nach einem Eigenheim verstärkte sich deutlich. Heutzutage wechselt Wohneigentum doppelt so schnell den Besitzer wie vor der Pandemie. Aufgrund des hohen Preisdrucks an begehrten Lagen gewannen ländlichere Wohnlagen ausserhalb der Stadt an Attraktivität. Diese Tendenz hat sich durch die Möglichkeit von Homeoffice akzentuiert.

Der Traum vom Eigenheim bleibt für viele unerfüllt. Wer kann sich noch eine Immobilie leisten?

Verschiedene Aspekte spielen eine Rolle. Die finanziellen Rahmenbedingungen sind natürlich zentral – wie etwa das angesparte Vermögen, das Salär, aber auch die Möglichkeit von Erbvorbezügen in der Familie. Gleichzeitig zeichnen sich die heutigen Immobilienkäufer durch ein hohes Einkommens- und in der Regel auch hohes Ausbildungsniveau aus. Ebenfalls stellen wir fest, dass das Durchschnittsalter der heutigen Käuferschaft gestiegen ist. Beim Kauf eines Eigenheims sind die neuen Besitzer im Durchschnitt 42 Jahre alt, beim Stockwerkeigentum 48-Jährig. Ob sich der Immobilientraum realisieren lässt, ist auch an die eigene Kompromissbereitschaft gekoppelt. Je flexibler Käuferinnen und Käuferin hinsichtlich Lage, Grösse oder Alter einer Liegenschaft sind, desto mehr Möglichkeiten ergeben sich.

Marktbeobachter attestierten den Immobilien- und Hypothekarmärkten immer wieder Überhitzungstendenzen. Steht das Platzen der Immobilienblase bald bevor?

Die Preisdynamik zeigt auf einen hohen Puls des Marktes, mit der die Einkommensentwicklung nicht mithalten kann. Daraus lässt sich jedoch noch keine Überhitzung ableiten. Gegen eine Immobilienpreisblase spricht ebenfalls die fehlende Spekulation. Während in den 1990er-Jahren zahlreiche Immobilienkäufer auf weitere Preissteigerungen hofften, wird diese Motivation heutzutage durch die Grundstückgewinnsteuer verhindert. Wer heute eine Wohnimmobilie kauft, bewohnt diese selbst oder erfreut sich bei einer Vermietung an einem stabilen Mietertrag. Ein moderater Zinsanstieg wird nicht zu einer Verkaufswelle führen.

Steht in der Schweiz die Zinswende bevor und was wären die Folgen für den Immobilienmarkt?

Die von der US-amerikanischen Notenbank angekündigten Leitzinserhöhungen blieben nicht ohne Folgen für den Schweizer Hypothekarmarkt. Die Zinsen sind in den vergangenen Wochen gestiegen. Der Immobilienmarkt wird einen leichten Zinsanstieg problemlos verkraften, nicht zuletzt auch aufgrund des kalkulatorischen Zinssatzes. Rasch und vor allem markant steigende Zinsen sind in der Schweiz vorerst nicht zu erwarten, auch wenn die Schweizerische Nationalbank einem allfälligen Zinsschritt der europäischen Zentralbank folgen könnte.

Und was bedeutet dies für den Immobilienmarkt?

Steigen die Zinsen, wird sich der Nachfrageüberhang am Immobilienmarkt etwas abbauen. Grundsätzlich wäre eine Reduktion der negativen Zinsen oder sogar ein Ende der Negativzinsära zu begrüssen, denn die Negativzinsen sind hauptverantwortlich für die starke Immobiliennachfrage und sorgen auf der Angebotsseite für eine Verknappung. Eine Normalisierung des Zinsniveaus wäre daher aus Stabilitätssicht für den Immobilienmarkt wünschenswert. Substanziell höhere Hypothekarzinsen hätten hingegen eine bremsende Wirkung auf die Eigenheimnachfrage. Insbesondere «Buy to let», also der Kauf einer Immobilie zur sofortigen Vermietung, wäre bei höheren Zinsen wenig attraktiv.

Welche Tipps sind zu beachten, um das Traumhaus zu finden?

Die Chancen auf ein Eigenheim erhöhen sich, wer den Angebotsmarkt täglich beobachtet und bei passenden Angeboten schnell reagiert. Automatische Suchabonnemente auf Immobilienportalen und bei verschiedenen Maklerfirmen unterstützen bei der Suche. Auch das persönliche Netzwerk kann Tipps geben, etwa zu neu ausgesteckten Bauprojekten. Oftmals werden diese aufgrund der hohen Nachfrage gar nicht mehr online inseriert.

Wie unterstützt die Zürcher Kantonalbank Kundinnen und Kunden rund ums Eigenheim?

In der persönlichen Beratung besprechen wir die individuelle Situation der Kundinnen und Kunden vor dem Hintergrund der Objektbewertung, der Immobilienstrategie und dem Finanzierungsbedarf. Als nahe Bank beraten wir bei der Suche und dem Kauf des Eigenheims über Unterhalt und Renovationen bis zum Hausverkauf.