Trendumkehr beim Referenzzins: Wen es treffen wird

Der für die laufenden Mieten relevante Referenzzinssatz dürfte bereits im ersten Halbjahr 2023 steigen. Für rund die Hälfte der Schweizer Miethaushalte könnten sich dadurch die Mieten erhöhen. Auf sie kommen in den nächsten fünf Jahren Mieterhöhungen von gut 15 Prozent zu. Für Vermieter bieten die steigenden Mieten einen teilweisen Schutz gegen sinkende Preise von Renditeliegenschaften.

Text: Julia Lareida und Benedikt Lennartz, Analytics Immobilien

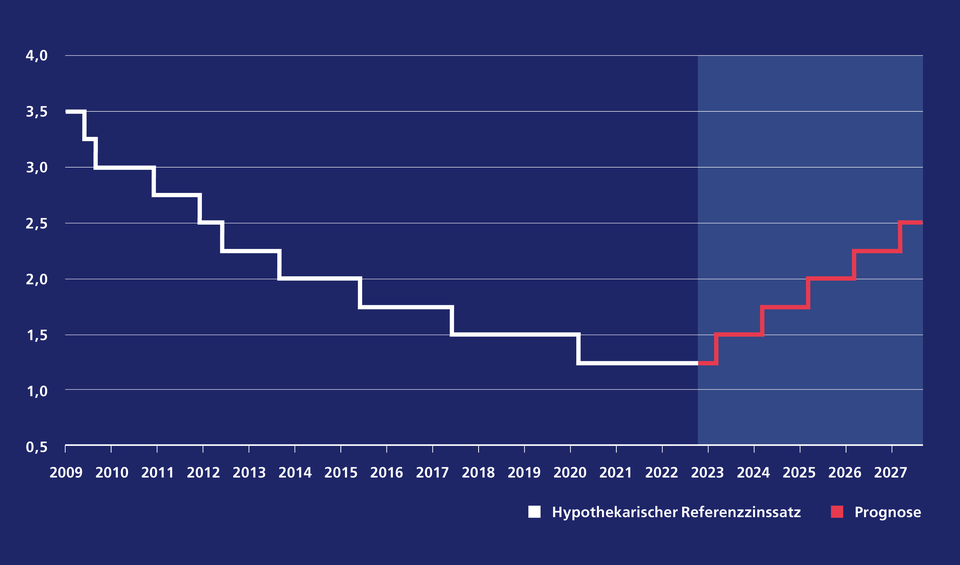

Wer die Wirtschaftsnachrichten verfolgt, liest überall von steigenden Zinsen. Die Ära der Negativzinsen ist seit September vorbei, die Zinswende wurde eingeleitet. Bisher unbeeindruckt entwickelte sich der hypothekarische Referenzzinssatz. Seit seiner Einführung 2008 ist er kontinuierlich gesunken. Er verharrt aktuell auf seinem Tiefststand von 1,25 Prozent. Wir prognostizieren allerdings auch hier eine Wende: Voraussichtlich wird der Referenzzinssatz im ersten Halbjahr 2023 erstmals steigen. Unsere Prognose zeigt zudem vier weitere Zinsschritte in den nächsten fünf Jahren. Diese haben eine direkte Auswirkung auf das Portemonnaie. Das Mietrecht gestattet es den Vermietern, deren Mietverträge einen Referenzzinssatz von 1,25 Prozent notieren, bei Anstieg des Referenzzinssatzes die Nettomieten zu erhöhen. Eine Auswertung der Mietpreisindex-Daten des Bundesamtes für Statistik (BFS) erlaubt erstmals eine Bezifferung der Mieter, die mit Mietzinssteigerungen rechnen müssen.

SARON folgt dem Anstieg der langfristigen Hypothekarzinsen

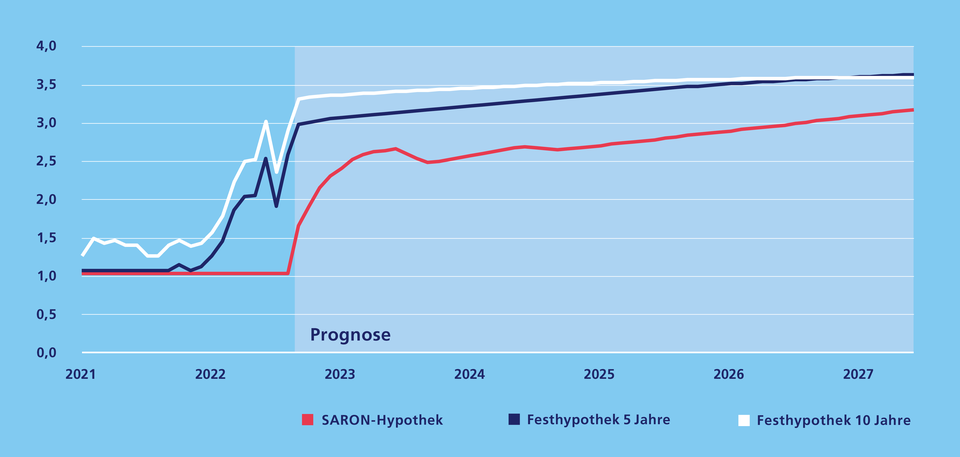

Die Zinsen der Festhypotheken, die sich mit den langfristigen Anleiherenditen bewegen, schossen bereits Anfang dieses Jahres nach oben. SARON-Hypotheken wurden von den höheren Zinskosten vorerst verschont und genossen daher grosse Beliebtheit. Seit dem Ende der Negativzinsära machen sie jedoch jede Leitzinserhöhung der Schweizerischen Nationalbank (SNB) im Gleichschritt mit. Bereits im Dezember dürfte die SNB den nächsten Zinsschritt verkünden. Der SARON-Hypothekarzinssatz wird voraussichtlich bis März 2023 auf über 2,5 Prozent steigen, das 2,5-fache seit Anfang 2022. Für eine SARON-Hypothek über 500’000 Franken resultieren Mehrausgaben von 7’500 Franken pro Jahr. Noch vor Kurzem war eine 10-jährige Festhypothek nur halb so teuer wie die zukünftige SARON-Hypothek, obwohl man für die nächste Dekade Zinssicherheit genoss.

Der hypothekarische Referenzzinssatz

Der hypothekarische Referenzzinssatz gilt seit September 2008 als Direktive für Mietzinsanpassungen. Er wird vierteljährlich publiziert und berechnet sich als Durchschnittszins aller ausstehenden inländischen Hypothekarforderungen von Schweizer Banken mit einem Hypovolumen von mindestens 300 Mio. Franken. Er wird auf Viertelprozentwerte gerundet. Seit seiner Einführung 2008 ist der Referenzzinssatz stetig gesunken: Ausgehend von 3,5 Prozent auf nun 1,25 Prozent. Bis zu einem Referenzzinssatz von 5 Prozent gilt: Sinkt dieser um einen Viertelprozentpunkt, kann der Mieter eine Mietzinsreduktion von rund 3 Prozent einfordern. Umgekehrt darf der Vermieter bei einem Anstieg des Referenzzinssatzes die Nettomiete erhöhen, vorausgesetzt dieser überschreitet den im Mietvertrag festgehaltenen Referenzzinssatz. In der Regel wird bei einem Mieterwechsel der vertraglich festgehaltene Referenzzinssatz dem aktuellen Wert angepasst. Gleiches geschieht bei einer eingeforderten Mietzinssenkung.

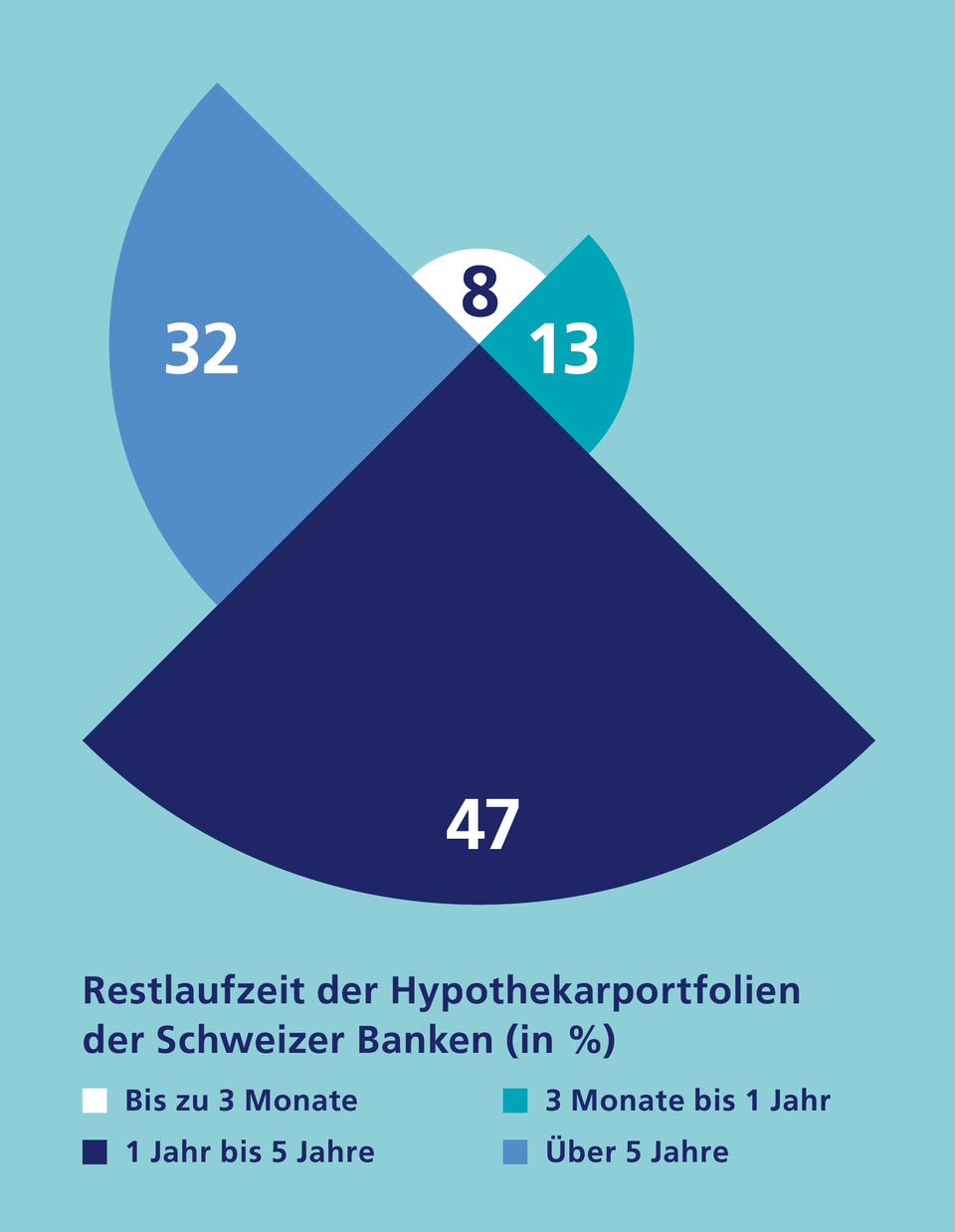

Der Grossteil der bestehenden Hypotheken läuft aktuell nicht aus

SARON-Hypotheken lösen baldige Erhöhung des Referenzzinssatzes aus

Welchen Einfluss werden die anstehenden Zinsentwicklungen auf den Durchschnittszins der Hypothekarportfolien und damit auf den Referenzzinssatz ausüben? Von der Entwicklung der langfristigen Hypothekarzinsen kommt aktuell kaum ein Impuls. Grund dafür ist, dass die meisten Hypothekarnehmer langfristig gebunden sind. Fast ein Drittel des bestehenden Hypothekarvolumens der Schweizer Banken hat eine Restlaufzeit von mehr als fünf Jahren. Nur wenn diese Hypotheken auslaufen oder neue Hypotheken abgeschlossen werden, greift der Effekt der Zinserhöhung der langfristigen Hypotheken. Im Gegensatz dazu haben SARON-Hypotheken einen unmittelbaren Effekt. Die SARON-Hypothek ist so konzipiert, dass ein kurzfristig finanzierter Hypothekarnehmer jede Erhöhung des Hypothekarzinssatzes direkt mitmacht. Aktuell ist mehr als 10 Prozent des Hypothekarvolumens der Zürcher Kantonalbank mit SARON-Hypotheken finanziert. Allein der steile Anstieg des SARON-Hypothekarzinssatzes führt daher zu einer Erhöhung des Durchschnittzinses von über 0,15 Prozentpunkten bis Frühling 2023. Somit erwarten wir den ersten Zinsschritt des Referenzzinssatzes bereits im ersten Halbjahr 2023.

Erste Erhöhungen des Referenzzinssatzes zu erwarten

Referenzzinssatz mit Prognose (in %), Schweiz

Langfristige Hypothekarzinsen schlagen nur langsam durch

Der Grossteil der Hypothekarnehmer befindet sich in laufenden Verträgen für Festhypotheken. Betroffen von dem Anstieg der langfristigen Hypothekarzinsen ist unmittelbar nur ein geringer Anteil der Eigenheimbesitzer – diejenigen, deren langfristige Hypothek ausläuft. Dies bremst den Anstieg des Durchschnittszinses der Hypothekarportfolien der Banken, zumal die langfristigen Hypothekarzinsen über die nächsten Jahre voraussichtlich nur noch leicht steigen werden.

Der Effekt, den der Anstieg der langfristigen Hypothekarzinsen auf den Durchschnittszins ausübt, hängt auch von der Zinshöhe und dem Volumen der auslaufenden Hypotheken ab. Wurden sie in einem günstigen Zinsumfeld abgeschlossen, ist der Effekt besonders gross. Zurzeit sind die auslaufenden langfristigen Hypotheken verglichen mit dem heutigen Level noch zu relativ hohen Zinssätzen in den Portfolien der Banken. Im Hypothekarportfolio der Zürcher Kantonalbank liegt der durchschnittliche Zinssatz der 10-jährigen Festhypotheken, die in den nächsten zwei Jahren auslaufen, bei über 2 Prozent. Der Zinssatz bei Refinanzierung oder Neuabschluss des gleichen Hypothekarprodukts dürfte bei leicht über 3 Prozent liegen, also nur rund einen Prozentpunkt höher. Erst in den darauffolgenden Jahren wird der Effekt deutlicher. Ein Auslaufen oder eine allfällige Refinanzierung dürfte somit in den nächsten fünf Jahren in weiteren vier Referenzzinsschritten resultieren.

Steigende Hypothekarzinsen (in %)

Zinsprognosen basieren auf dem Forwardzins plus Richtmarge

Mehrheitlich institutionelle Vermieter werden Mieten erhöhen

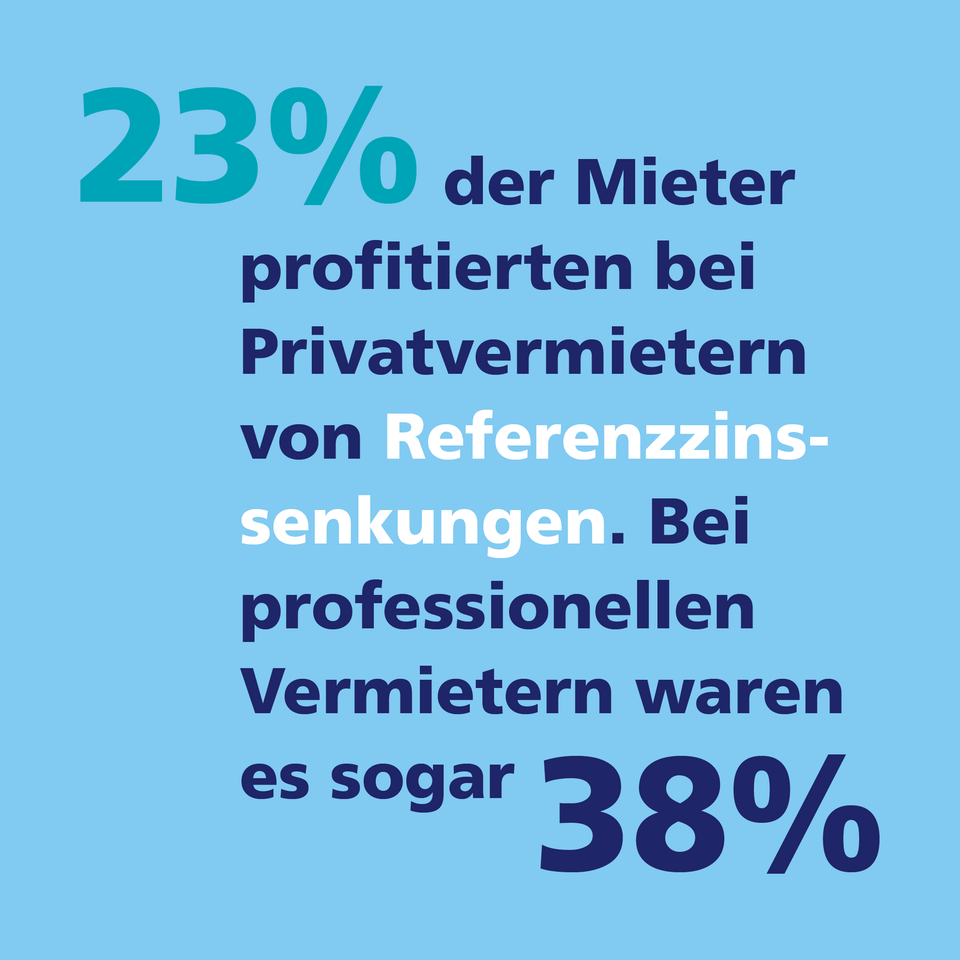

Kommt es nun im ersten Halbjahr 2023 zum ersten Referenzzinsschritt, dürfen einige Vermieter rechtlich gesehen die Mieten erhöhen. In Zeiten hoher Leerstände hätten wahrscheinlich viele darauf verzichtet. Die angespannte Mietwohnungssituation, bedingt durch sinkende Leerstände und steigende Angebotsmieten, wird aktuell dazu führen, dass Vermieter Mietzinserhöhungen auch durchsetzen. Voraussetzung ist, dass die heutigen Mietverträge auf einem Referenzzinssatz von 1,25 Prozent notieren. Dies ist der Fall, wenn Mieter den Mietvertrag erst kürzlich neu abgeschlossen oder aber nach dem letzten Referenzzinsschritt eine Mietzinssenkung eingefordert haben. Eine Auswertung der Mietpreisindex-Daten von 2016 bis 2022 des Bundesamts für Statistik zeigt, dass viele Mieter von diesem Recht nicht Gebrauch gemacht haben. Schweizweit wurden zwischen zwei Referenzzinssatzsenkungen durchschnittlich weniger als ein Drittel aller Mietverträge nach unten angepasst. Seit der letzten Referenzzinssatzsenkung waren es bisher knapp 29 Prozent.

Ob bisherige Senkungen des Referenzzinssatzes weitergegeben wurden, hängt zusätzlich stark vom Vermieter ab. Während bei Privatvermietern im Schnitt lediglich bei 23 Prozent erfolgreich eine Senkung eingefordert wurde, waren es bei professionellen Vermietern rund 38 Prozent. Gut möglich, dass sich Mieter aufgrund der persönlichen Beziehung zu Privatvermietern eher mit Forderungen zurückgehalten haben. Dagegen hat das Begehren eines Mieters bei professionellen Vermietern oftmals dazu geführt, dass sie die Mietzinssenkungen an all ihre Mieter weitergegeben haben. Auch aus Reputationsgründen sind institutionelle Vermieter eher unter Druck.

Knapp die Hälfte aller Mieter ist betroffen

Wie viele Mieter bei jedem erwarteten Anstieg des Referenzzinssatzes betroffen sein werden, hängt einerseits davon ab, wie oft Mietzinssenkungen in der Vergangenheit eingefordert wurden, andererseits von der Umzugshäufigkeit. Gemäss dem Umzugsreport von Homegate und der Zürcher Kantonalbank von 2020 wechselt ein Mieter im Schnitt alle 10 Jahre die Wohnung. Weiter nehmen wir an, dass ein Anteil von 30 Prozent jede Mietsenkung der vergangenen 14 Jahre eingefordert hat. Anhand dieser Informationen haben wir die Verteilung der aktuellen effektiven Referenzzinssätze geschätzt. Ein nicht unbedeutender Anteil von 16 Prozent der Mieter ist weder umgezogen noch hat er eine Mietsenkung eingefordert. Für diese Mieter gilt somit immer noch der Referenzzinssatz von 2008, weshalb sie in den nächsten Jahren von keiner Mieterhöhung betroffen sind. Ein weitaus grösserer Teil, namentlich 49 Prozent, ist jedoch kürzlich umgezogen oder hat alle Mietsenkungen der letzten 14 Jahre beansprucht. Diese Mieter können bereits 2023 die erste Mietzinserhöhung erwarten. Zusätzlich sind sie von allen darauffolgenden Erhöhungen der nächsten Jahre betroffen. Insgesamt ergibt sich demnach eine potenzielle Mietsteigerung von gut 15 Prozent bis 2027. Im letzten Jahr der Prognose erreichen die Referenzzinserhöhungen dann mit rund 76 Prozent eine breite Mehrheit der Mieter.

Immer mehr Mieter sind von Mietzinssteigerungen betroffen

(in %)

Zusätzlich zu Mietzinserhöhungen aufgrund von Referenzzinssatzänderungen sind Vermieter berechtigt, 40 Prozent der Teuerung weiterzugeben. Dies erfordert eine Anpassung des Mietvertrags und wird daher häufig gemeinsam mit Referenzzinssatzänderungen eingefordert. Dadurch könnten die effektiven Mietzinserhöhungen sogar noch höher ausfallen.

Für Mieter sind steigende Nettomieten jedoch nicht der einzige Kostenfaktor. Explodierende Energiekosten und damit höhere Nebenkosten werden das Haushaltsbudget belasten. Wer nicht weiss, auf welchem Referenzzinssatz sein Mietvertrag basiert, sollte besser nachschauen. So lassen sich negative Überraschungen verhindern.

Höhere Mieten dämpfen die Abwärtsrisiken am MFH-Markt

Bei Vermietern ist die Sorge wegen allfällig sinkender Mehrfamilienhauspreise und steigender Finanzierungskosten allgegenwärtig. Durch den drohenden Wohnungsmangel können sie bei Referenzzinserhöhungen zumindest teilweise die höheren Zinskosten ihrer Liegenschaften auf die Mieter umwälzen. Dies bietet eine gewisse Entlastung. Gleichzeitig wirken die höheren Mieteinnahmen dem zu erwartenden Preisrückgang entgegen. Sie dämpfen den Wertverlust und stabilisieren damit den Markt für Renditeliegenschaften.