Zinszyklus neigt sich dem Ende zu

Die Notenbanken rund um den Globus haben auf die stark erhöhten Inflationsraten mit einer geldpolitischen Vollbremsung reagiert. Nach rund einem Jahr Zinserhöhungen neigt sich der Zinszyklus nun aber dem Ende zu. So dürfte die Schweizerische Nationalbank im Juni noch ein letztes Mal an der Zinsschraube drehen. Mit einer raschen Lockerung ist indes auch nicht zu rechnen, dazu sind die Inflationsraten weiterhin zu hoch. Angesichts der verzögerten Wirkung der Geldpolitik auf die Konjunktur bleiben die Abwärtsrisiken für die Wirtschaft nach wie vor beträchtlich.

Text: Claude Zehnder, Senior Enonomist

Die Wirtschaftszahlen haben sich in den letzten Wochen und Monaten besser entwickelt als von vielen Konjunkturexperten befürchtet. Zum einen hat der deutliche Rückgang der Energiepreise für spürbare Entlastung in Europa gesorgt, und zum anderen hat die abrupte Kehrtwendung in der Null-Covid-Strategie einen deutlichen Aufschwung in China ausgelöst. Auch in den USA hat sich das wirtschaftliche Wachstum bislang fortgesetzt. Für die Notenbanken sind dies aber nicht nur gute Nachrichten, denn für die Bekämpfung der nach wie vor viel zu hohen Inflation braucht es eine wirtschaftliche Abkühlung, insbesondere auf den Arbeitsmärkten. Diese sind aber vielerorts von einer Übernachfrage nach Arbeitskräften gekennzeichnet; so auch hierzulande. Dennoch neigt sich der Zinszyklus dem Ende entgegen, schliesslich dürfte sich die bremsende Wirkung auf Konjunktur und Inflation erst mit Verzögerung einstellen. Zudem haben die Ängste um die Stabilität des Finanzsystems die Leitzinserwartungen nach unten gedrückt. Insgesamt bleiben wir zuversichtlich, dass die Schweizer Wirtschaft eine Rezession vermeiden kann. Das Wachstum wird 2023 aber bescheiden ausfallen und pro Kopf dürfte die Wertschöpfung stagnieren oder sogar leicht schrumpfen.

Wirtschaftliche Stagnation Ende 2022

Die Schweizer Wirtschaft hat zuletzt deutlich an Schwung verloren und ist gemäss den Angaben des Seco im Schlussquartal 2022 gar nicht mehr gewachsen (0,0%). In den drei vorangegangenen Quartalen hatte die Schweizer Wirtschaft noch jeweils um 0,2% bzw. 0,3% zugelegt. Für das gesamte Jahr 2022 resultiert ein Wachstum von 2,1%, nach 3,9% im Vorjahr. Mit Blick auf die einzelnen BIP-Komponenten wird ersichtlich, dass die konjunkturelle Abkühlung im Ausland das Wachstum der Schweizer Wirtschaft im 4. Quartal 2022 belastet hat. So nahm die Wertschöpfung im stark von der ausländischen Nachfrage abhängigen verarbeitenden Gewerbe um 0,3% ab. Insgesamt war der Wachstumsbeitrag des Aussenhandels klar negativ. Hingegen knüpfte die inländische Endnachfrage an das solide Wachstum des Vorquartals an und erhöhte sich um 0,5%. Überdurchschnittlich wuchsen dabei die Ausrüstungsinvestitionen (+1,7%), während die Bauinvestitionen um 0,5% zurückgingen. Insbesondere der Gewerbebau war rückläufig, während sich der Wohnbau erstmals nach eineinhalb Jahren wieder leicht erholte. Schliesslich verzeichneten sowohl der Staatskonsum als auch der private Konsum ein Plus von 0,3%. Wie gestalten sich angesichts dieser Ausgangslange die Wachstumsaussichten für 2023?

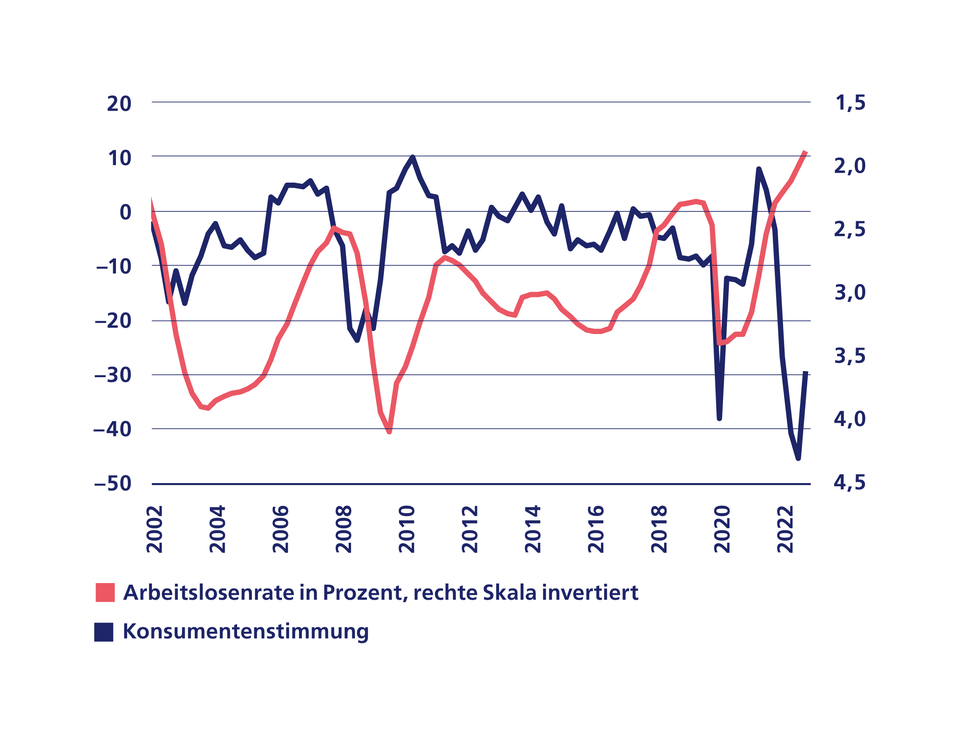

Robuster Arbeitsmarkt, bessere Konsumlaune

Zuversichtlich stimmt uns, dass sich die Lage auf dem Arbeitsmarkt nach wie vor uneingeschränkt gut präsentiert. Die saisonbereinigte Arbeitslosenrate verharrte im Februar mit 1,9% auf dem niedrigsten Stand seit mehr als 20 Jahren. Der florierende Arbeitsmarkt hat sich mittlerweile auch in einer besseren Konsumentenstimmung niedergeschlagen, die im 4. Quartal 2022 aufgrund der hohen Inflation und des damit zusammenhängenden Kaufkraftverlusts noch auf einen historischen Tiefstand gefallen war. Die bessere Konsumlaune und die ausgezeichnete Lage auf dem Arbeitsmarkt werden gemäss unserer Prognose 2023 für einen robusten Privatkonsum sorgen.

Konsumentenstimmung hellt sich auf

Guter Arbeitsmarkt als Treiber

Gemischte Vorlaufindikatoren

Die wichtigsten Vorlaufindikatoren für die Schweizer Wirtschaft zeichnen demgegenüber ein gemischtes Konjunkturbild. Während sich die Wirtschaftsaussichten gemäss KOF-Konjunkturbarometer in den letzten Monaten aufgehellt haben, zeigen die Resultate der Einkaufsmanagerumfrage ein uneinheitliches Bild. So verharrte der PMI Manufacturing den zweiten Monat in Folge unter der Wachstumsschwelle von 50 Punkten und weist damit auf eine Schrumpfung der Produktion hin. Eine klare Entspannung gab es hingegen bezüglich Lieferfristen. Nur noch 5% der Unternehmen vermelden längere Wartezeiten als im Vormonat. Zur Erinnerung: Im ersten Halbjahr 2022 berichteten wiederholt mehr als 80% der Unternehmen über Lieferschwierigkeiten! Lieferengpässe gehören damit definitiv der Vergangenheit an. Der PMI Services, der mehr auf die Binnenwirtschaft ausgerichtet ist, hielt sich im Gegensatz zum Industriesektor komfortabel in der Wachstumszone. Insgesamt gehen wir davon aus, dass die Schweizer Wirtschaft in diesem Jahr ein Wachstum von 1% verzeichnen wird. Damit würde die Schweizer Volkswirtschaft schneller als die Eurozone wachsen. Pro Kopf dürfte die Wertschöpfung aber bestenfalls stagnieren.

Inflation gestaltet sich hartnäckig

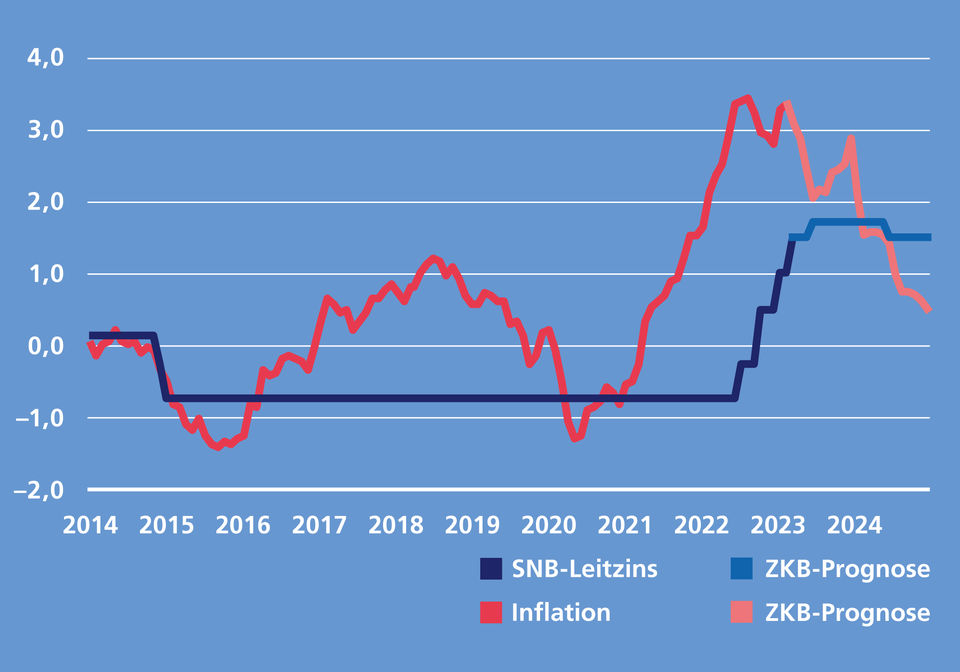

Ernüchternde Neuigkeiten gab es von der Teuerungsfront. So ist die Inflation in der Schweiz im Februar entgegen den Erwartungen weiter angestiegen. Die Jahresteuerung erhöhte sich von 3,3% auf 3,4% und liegt damit nur noch knapp unter dem Höchststand von 3,5% im vergangenen August. Die Kerninflation ohne frische und saisonale Produkte erreicht mit 2,4% sogar einen neuen Höchststand. Eine Trendwende lässt damit weiter auf sich warten. Im Jahresdurchschnitt dürfte die Teuerung mit 2,6% deshalb deutlich höher ausfallen als bislang erwartet. Erst 2024 rechnen wir mit einer deutlich entspannteren Preisentwicklung.

SNB mit weiterem Zinsschritt im Juni

Für die SNB war der überraschend starke Anstieg der Teuerung Grund genug, den Einlagesatz erneut um 0,5 Prozentpunkte anzuheben. Der Zusammenbruch der US-Regionalbank Silicon Valley Bank und der Vertrauensverlust gegenüber der Credit Suisse haben die Sorge um die Stabilität des Finanzsystems aber wieder auf die politische Agenda gehievt. Die künftige Geldpolitik wird dadurch schwieriger auszugestalten, müssen die Währungshüter neben der Inflationsbekämpfung doch auch die Finanzmarktstabiltät im Auge behalten. Zurzeit rechnen wir damit, dass die SNB den Leitzins im Juni nochmals um 0,25 Prozentpunkte erhöhen wird. Mit einem Leitzins von 1,75% dürfte der Zinszyklus dann abgeschlossen sein. Diese Prognose ist jedoch mit hoher Unsicherheit verbunden und hängt in starkem Ausmass davon ab, dass die von Notenbanken, Regierungen und Aufsichtsbehörden getroffenen Massnahmen zur Stabilisierung des Bankensystems wie von uns erwartet ausreichen werden.

SNB erhöht den Leitzins im Juni auf 1,75%

Inflation schwächt sich erst 2024 spürbar ab (Zinsen in Prozent)