Altersvorsorge zwischen 30 und 40 – darauf kommt es an

Karriere, Immobilienkauf, Absicherung der Familie – zwischen dem 30. und 40. Lebensjahr verändern sich für viele Menschen die persönlichen Lebensumstände. Und davon ist dann häufig auch die eigene Vorsorge betroffen. Laetitia Wieser, Senior Finanzplanerin bei der Zürcher Kantonalbank, nennt die für diese Zeit besonders wichtigen Vorsorgemassnahmen.

Text: Ina Gammerdinger / Bilder: Simon Baumann

Sparen lohnt sich immer. Unabhängig davon, wie alt man ist. Doch zwischen dem 30. und 40. Geburtstag erleben die Menschen gemeinhin die grössten persönlichen und familiären Veränderungen. Diese beeinflussen auch die Vorsorgeleistungen – es gilt nun, Anpassungen nicht auf die lange Bank zu schieben, sondern sich aktiv darum zu kümmern. Generell kann gesagt werden: Je länger der Anlagehorizont, desto höher die Ertragschancen. Das Geld hat Zeit zu arbeiten.

Der Lohn steigt – die Vorsorge damit automatisch auch?

Akademiker steigen im Durchschnitt mit 27 Jahren ins Berufsleben ein. Jene ohne Studium starten meistens in diesem Alter durch. Dann verfügt man über eine grössere theoretische und praktische Erfahrung im Aufgabengebiet, hat sich ein Netzwerk aufgebaut, weiss, was man will und wert ist. Über den Lohn und die Karriereaussichten verhandeln Arbeitnehmende in der Folge besser und entsprechend verdienen viele mehr als zehn Jahre zuvor. Das ist die Zeit, Geld auf die Seite zu legen.

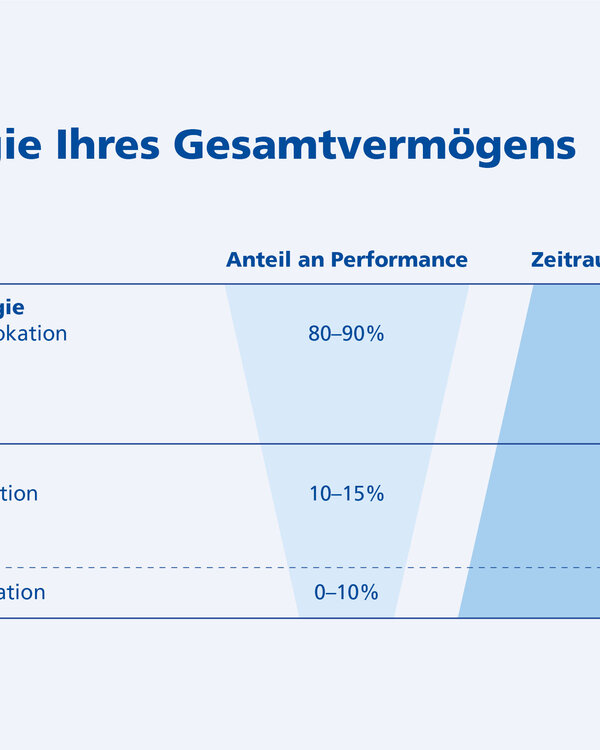

«Für die Vorsorge spielt die 3. Säule eine wichtige Rolle. Zudem sollte immer auch das Wertschriftensparen angeschaut werden. Umso länger der Anlagehorizont, desto mehr Schwankungsrisiken können eingegangen werden», sagt Laetitia Wieser. Sie selbst zahlt schon seit ihrem 20. Lebensjahr in die private Vorsorge ein. «Mein Wohlstand im Alter hängt zwar auch stark davon ab, wie viel ich verdiene, insbesondere aber auch, wie ich privat vorsorge», führt sie weiter aus und ergänzt noch: «Auch kleinere Summen stärken im Alter die Vorsorge.»

Vier Tipps für die Säule 3a

- Am besten zahlen Sie regelmässig ein, etwa per monatlichem Dauerauftrag.

- Informieren Sie sich jedes Jahr über den gültigen Höchstbetrag und versuchen Sie, diesen zu erreichen. So profitieren Sie maximal von den Steuervorteilen.

- Eröffnen Sie mehrere Säule-3a-Konten, so können Sie das Guthaben über mehrere Jahre beziehen und Steuern sparen.

- Sparen Sie für Ihre Säule 3a idealerweise mit Wertschriften und profitieren Sie von möglichst günstigen Gebühren. Digitale Lösungen wie zum Beispiel frankly kombinieren beides ideal. So profitieren Sie langfristig von höheren Renditechancen im Vergleich zum Kontosparen und von tieferen Gebühren aufgrund der digitalen Lösung.

Erwerbstätige entrichten von ihrem Lohn unter anderem Beiträge an die AHV und die IV (1. Säule) sowie an die Pensionskasse (2. Säule). Wie hoch die Pensionskassenbeiträge sind, hängt von der Vorsorge-Einrichtung des Arbeitgebers und vom Alter des Arbeitnehmers ab. Sowohl Arbeitgeber als auch Arbeitnehmer zahlen Beiträge in die 1. und 2. Säule ein. Auch welche Performance die jeweilige Pensionskasse aufweist, spielt langfristig eine Rolle. Wieser rät: «Das Drei-Säulen-System, das wir in der Schweiz haben, baut auf der staatlichen, der beruflichen und der privaten Vorsorge auf. Die private Vorsorge wird dabei immer wichtiger. Denn mit der dritten Säule kann einerseits die Altersvorsorge aufgebessert, andererseits auch für den Kauf von Wohneigentum oder die Selbstständigkeit gespart werden.»

Stichwort Wohneigentum: Ein Traum, der finanziert sein will

Viele Menschen träumen vom Eigenheim. Oftmals fehlt aber das nötige Eigenkapital für eine Finanzierung. Nicht selten wird deshalb Vorsorgevermögen aus der 2. Säule herangezogen.

«Das kann gefährlich sein im Alter», klärt Wieser auf. «Werden Gelder aus der Pensionskasse als Vorbezug entnommen, reduziert sich die Altersleistung. Auch die Risikoleistungen bei Tod oder Erwerbsausfall können je nach Reglement der Pensionskasse geringer ausfallen. Es ist ratsam, eine allfällige Vorsorgelücke zu berechnen und somit festzustellen, ob ein Vorbezug oder eine Verpfändung von Vorsorgevermögen sinnvoll ist.»

Was viele punkto Wohneigentum nicht wissen: Zehn Prozent der Eigenmittel müssen aus hartem Eigenkapital bestehen. Das sind Gelder, die auf dem Konto angespart oder in die 3. Säule investiert wurden; nicht dazu zählen Mittel aus der 2. Säule. Heisst: Das Geld muss zur Seite gelegt worden sein. Zehn Prozent sind immer mehrere Zehntausend Franken – je nachdem wie hoch der Finanzierungsbedarf der Immobilie ist, braucht es gar eine sechsstellige Summe. «Wenn Geld aus der 2.Säule für den Wohntraum entnommen wird, sollte diese Entnahme idealerweise bis zum Pensionierungsalter wieder zurückgeführt werden», sagt Wieser.

Fünf Tipps für die Finanzierung mit Vorsorgegeldern

- Vorsorgegelder für die Eigenheimfinanzierung zu beziehen ist nicht immer vollumfänglich möglich beziehungsweise sinnvoll.

- Zehn Prozent hartes Eigenkapital muss in jedem Fall eingebracht werden; Gelder aus der 2. Säule gehören nicht dazu.

- Zusätzliche private Versicherungen minimieren die Risiken bei Invalidität oder im Todesfall.

- Vorsorgegelder, die vorzeitig bezogen wurden, sollten während der Erwerbstätigkeit wieder vollumfänglich zurückgeführt werden.

- Frühzeitige Beratungen und Planungen geben in jeder Lebenssituation Orientierung.

Absicherung der Familie für den Notfall

Um die Immobilie und den Lebensstandard für den Risikofall wie Invalidität oder Tod abzusichern, helfen auch private Versicherungen. Etwa bei Invalidität oder im Todesfall kann dank gezieltem Einsatz von Versicherungsprodukten der gewünschte Lebensstandard abgesichert werden. Es stehen dann zusätzliche monatliche Einkünfte oder Einmalauszahlungen zur Verfügung. Es ist sinnvoll, sich über die Möglichkeiten zu informieren und die benötigte Absicherungssumme von unserem Experten-Team in einem Gespräch berechnen zu lassen. Besonders wichtig ist dies, wenn Kinderbetreuungskosten sicherzustellen sind. Schnell kann eine finanzielle Schieflage entstehen – auch ohne Immobilienbesitz.