«Wir haben gerechnet und festgestellt: Eine Frühpensionierung mit 58 ist nach Vorstellungen der Kunden nicht realistisch», sagt Philipp Roth, der bei der Zürcher Kantonalbank als Finanzplaner arbeitet. Die Einschätzung der Experten habe sie zunächst erstaunt, erinnern sich Monica und Mark Salathe. «Wir mussten einsehen, dass unser Vermögen nicht reicht, um mit 58 Jahren und dem gewünschten Lebensstandard in Pension zu gehen», sagt Monica Salathe. Umso wichtiger sei es ihnen anschliessend gewesen, genau zu wissen, wie gut oder wie schlecht sie effektiv unterwegs sind. Sie wollten Zweifel aus dem Weg räumen und sicher sein.

Nichts dem Zufall überlassen

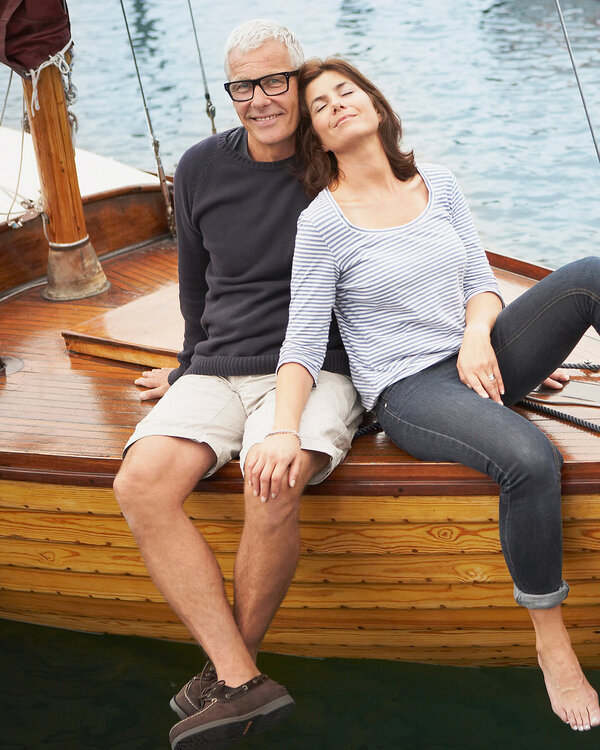

Die Salathes teilen sich seit jeher eine Kasse. Ob bei grösseren Anschaffungen oder anderen finanziellen Projekten – entschieden wurde immer gemeinsam. Für das Paar lag es deshalb auf der Hand, ihren dritten Lebensabschnitt miteinander auch unter dem Aspekt Geld zu besprechen. Bei der Pensionierung handelt es sich schliesslich um ein einmaliges Ereignis. Die eigene Erfahrung hilft einem da wenig weiter. «Bei diesem wichtigen Schritt wollten wir nichts dem Zufall überlassen», sagt Mark Salathe. Das sei nicht ihre Art.

Die Variante «Frühpensionierung mit 58» war vom Tisch, nicht aber die Option, den nächsten Abschnitt früher zu beginnen als ordentlich, also mit 64 statt mit 65 Jahren. Der Experte berechnete, wie sich Ausgaben, Einnahmen und Vermögen in den Jahren bis zur Pensionierung sowie danach entwickeln. Und auch, ob das Vermögen reicht, um das gewünschte Einkommen im Ruhestand sicherzustellen. Das Resultat: ein Finanzplan inklusive Meilensteinplanung für unterschiedliche Pensionierungszeitpunkte. «Die Varianten haben es uns erleichtert, Entscheidungen zu treffen», erinnert sich Mark Salathe. Für sie sei es zentral gewesen, zwischen verschiedenen Optionen wählen zu können.