Der Anleihenmarkt ist weiterhin auf Wachstumskurs – ausschliesslich positive Ratinganpassungen

Der «Swiss Rating Guide» des Researchs der Zürcher Kantonalbank gibt einen Überblick über die Landschaft der Schweizer Inlandschuldner. Die diesjährige Ausgabe enthält die Profile von 154 am CHF-Kapitalmarkt präsenten Anleihemittenten mit einem ausstehenden Anleihevolumen von insgesamt CHF 488 Mrd. oder 97% des Gesamtinlandmarktes.

Text: Severin Krobisch

Namhafte Ereignisse wie etwa die Turbulenzen am Strommarkt, der Ukraine-Krieg oder die Übernahme der Credit Suisse durch die UBS prägten die letzten Jahre. Im Vergleich dazu verlief die aktuelle Periode ruhig. Die Zollpolitik von US-Präsident Donald Trump verursachte Unsicherheit an den Kapitalmärkten, hatte aber keine grösseren Auswirkungen auf Schweizer Anleiheemittenten.

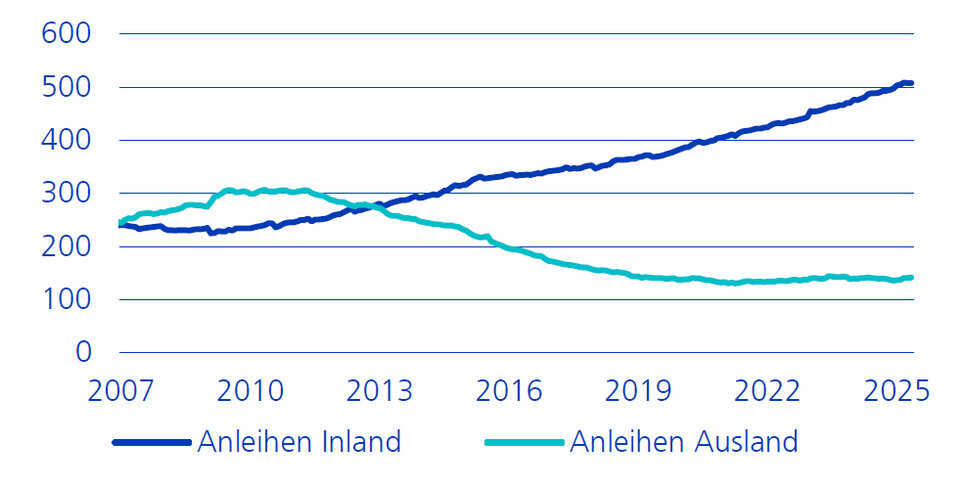

Die Schweizerische Nationalbank (SNB) senkte im März 2024 den Leitzins um 25 Basispunkte auf 1,50%, was einen neuen Zinssenkungszyklus einleitete, der bis heute andauert und mittlerweile auch die Nullgrenze erreicht hat. Dies unterstützte die Neuemissionstätigkeit, was zu einem Wachstum der Neuemissionen und des Gesamtmarktvolumens der Anleihen führte. Das Volumen ausstehender Anleihen stieg per Ende Mai 2025 auf CHF 650 Mrd. Dabei konnte das Inlandsegment im Januar 2025 erstmals die Marke von CHF 500 Mrd. durchbrechen und erreichte Ende Mai ein Volumen von CHF 508 Mrd. Währenddessen weiteten sich die Spreads über alle Ratingklassen hinweg aus, stiegen kurzzeitig stark an und haben sich seitdem wieder etwas verringert.

CHF-Anleihenvolumen in Mrd. – Inland und Ausland

Grösste Emittenten kommen weiterhin aus dem Pfandbriefbereich

Der Pfandbriefbereich dominiert weiterhin das Geschehen. Mit einem Anteil von 37% am ausstehenden Anleihevolumen. Im Jahresvergleich ist dieser Anteil um 1% gestiegen. Auf dem zweiten Platz beim Anleihevolumen folgen die Banken. Dies vor der Eidgenossenschaft, welche leicht an Gewicht verlor. Die Anteile des Industrie -und Dienstleistungssektors (14%) sowie der Kantone und Städte (9%) blieben unverändert.

Ähnliches zeigt sich bei den grössten Schuldnern am ausstehenden Anleihevolumen. Die Pfandbriefbank liegt hier auf Platz eins, gefolgt von der Pfandbriefzentrale und der Eidgenossenschaft. Die Top 10 zeigt sich weitgehend unverändert. Einzig Roche rückte wieder auf den zehnten Platz vor – aufgrund dessen, dass UBS und CS nun nur noch als ein Schuldner auf dem Markt auftreten. Den grössten Sprung machte der Kanton Tessin, der um zehn Plätze auf Rang 18 kletterte.

Volumenentwicklung der Top 3 (CHF Mrd)

.r200img.960xauto.jpg/1751471282653/2025-volumenentwicklung-der-top-3-%28mrd-chf%29.jpeg)

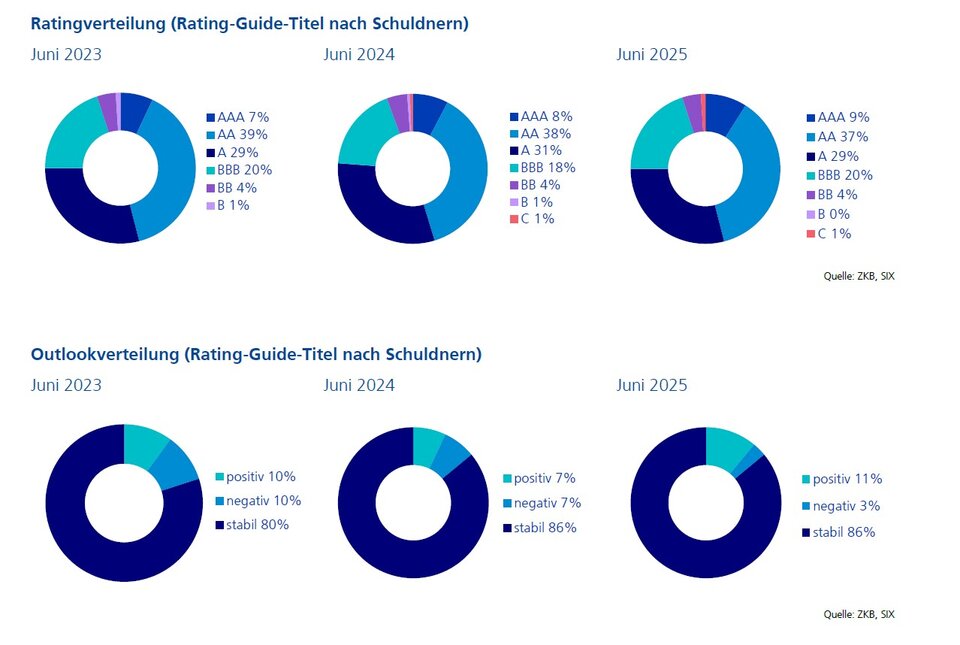

Stabiles Ratingniveau und ausnahmslos positive Anpassungen

Die Schuldnerqualität im Inlandsegment zeigt nur wenige Veränderungen. Schuldner der Segmente AA und A dominieren weiterhin mit jeweils 29% der Emittenten, während Non-Investment-Grade-Schuldner nur 12% ausmachen. Beim ausstehenden Volumen entfallen 61% auf die höchste Ratingklasse AAA, gefolgt von 18% im Bereich AA und 14% im Bereich A. In den letzten 12 Monaten gab es 11 Ratinganpassungen und 22 Outlookanpassungen, alle positiv. Im Vorjahr gab es 19 Ratinganpassungen, von denen mehr als die Hälfte Herabstufungen waren. Bei den Outlooks überwogen ebenfalls die positiven Veränderungen, mit 19 Verbesserungen gegenüber 3 Verschlechterungen.

Im Gegensatz zur Vorjahresperiode, die durch negative Ratinganpassungen im Spitalsektor geprägt war, präsentierten sich die letzten 12 Monate sehr ausgewogen, ohne dass ein Segment besonders hervorstach.

Ratingverteilung nach Schuldnern

Regionale Schwerpunkte in Zürich und Luzern

Die Kantone Zürich und Luzern standen im letzten Jahr geografisch im Fokus. Dies aufgrund von mehreren positiven Ratinganpassungen. Die in Zürich ansässigen Unternehmen ABB, Autoneum und Aryzta erhielten jeweils eine positive Ratinganpassung um einen Notch. ABB profitierte von einer starken operativen Leistung und Cashflowgenerierung im Jahr 2024. Autoneum wurde aufgrund des erfolgreichen Turnarounds und verbesserten Leverage hochgestuft. Aryzta verdankt die Hochstufung den operativen und finanziellen Fortschritten der letzten Jahre.

Der Kanton Luzern wurde im Rahmen der neuen Kantonsstudie um einen Notch auf in die höchsten Ratingkategorie heraufgestuft, was auch positive Anpassungen bei der Luzerner Kantonalbank und dem Luzerner Kantonsspital nach sich zog. Die nicht nachrangigen Anleihen der Luzerner Kantonalbank profitieren von einer expliziten Staatsgarantie, und das Kantonsspital wurde aufgrund einer «extrem hohen» Unterstützungswahrscheinlichkeit im Falle finanzieller Schwierigkeiten hochgestuft.

Swiss Rating Guide 2025

Der Swiss Rating Guide ist seit über 20 Jahren Pflichtlektüre für institutionelle Fixed-Income-Investoren, die in Anleihen von CHF-Inlandschuldnern investieren wollen. Die diesjährige Ausgabe deckt rund 150 Inlandschuldner ab, was etwa 97% des ausstehenden Anleihevolumens in der Schweiz entspricht. Die Credit Analysten der Zürcher Kantonalbank geben für alle relevanten Inlandschuldner ein Credit Rating ab. Ziel des Ratingprozesses ist es, eine Bonitätseinschätzung über den Konjunkturzyklus hinaus abzugeben. Neben quantitativen Daten fliessen in das Rating auch qualitative Bewertungen wie die Beurteilung des aktuellen Branchenumfelds oder die Analyse der Wettbewerbsposition sowie des Managements mit ein.