Gute Aussichten für Silber und Platin

Die erhöhte weltpolitische Unsicherheit wird den Edelmetallen weiterhin Auftrieb verleihen. Gold weist im Anlageportfolio in unsicheren Zeiten den höchsten Diversifikationseffekt unter den Edelmetallen auf. Vieles spricht auch für Kursgewinne bei anderen Edelmetallen wie Silber oder Platin. Erfahren Sie mehr dazu im Beitrag von Simon Lustenberger, Leiter Anlagestrategie.

Text: Simon Lustenberger

Die Edelmetalle befinden sich im Spannungsfeld zwischen konjunkturellen und geopolitischen Entwicklungen. Die bis vor Kurzem als unverwundbar geltende US-Wirtschaft sendet Abkühlungssignale. US-Präsident Donald Trump sorgt mit Zolldrohungen für Nervosität, die Staatsschulden steigen vielerorts, und wenig produktive Rüstungsausgaben werden hochgefahren. Ein hervorragender Nährboden für Gold, das zu Jahresbeginn 2025 ‒ wie schon die zwei Jahre davor ‒ der Klassenprimus mit den höchsten Kursgewinnen unter den Edelmetallen war.

Obschon sich die Nachfrage von Edelmetallen unterschiedlich zusammensetzt, ging die Preisentwicklung dieses Jahr in dieselbe Richtung. Die Verteuerung von Gold führte auch bei den industriesensitiveren Edelmetallen zu Höhenflügen, zumal die schlimmsten Befürchtungen im US-Zollstreit nicht eingetreten sind und somit die konjunkturelle Delle weniger einschneidend sein dürfte.

Gold wird immer mehr zu einem Investitionsobjekt

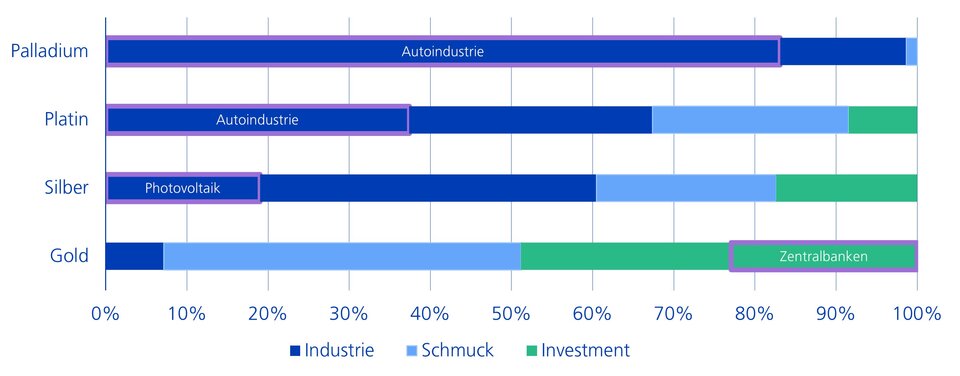

Das gelbe Edelmetall erfreut sich in der Schmuckindustrie nach wie vor grosser Beliebtheit. Insgesamt 2'004 Tonnen oder 44 Prozent der Gesamtnachfrage nach Gold wurden im Jahr 2024 als Schmuck verarbeitet. Die Schmucknachfrage nahm allerdings über die letzten Jahre ab, und Gold wurde ab dem Jahr 2022 mehr als Investitionsobjekt nachgefragt. Das hatte vor allem einen Grund: Die Zentralbanken kaufen in hohem Masse Gold – das dritte Jahr in Folge überstiegen ihre Käufe die Marke von 1'000 Tonnen, was einem Anteil von 23 Prozent entspricht (vgl. Grafik). Eine Trendumkehr ist nicht absehbar. Gemäss einer Umfrage des World Gold Council (WGC) wird die Rolle von Gold als strategischer Vermögenswert von den Zentralbanken weiterhin geschätzt: Seine Performance in Krisenzeiten, seine Fähigkeit als Wertspeicher und seine Eigenschaft als wirksames Diversifikationsinstrument werden hier genannt.

Ähnlich wie in früheren Umfragen sind die Zentralbanken optimistisch in Bezug auf die Goldentwicklung. Die überwiegende Mehrheit (95 Prozent) der Befragten geht davon aus, dass die Goldreserven der Zentralbanken in den nächsten zwölf Monaten weltweit steigen werden. Der Wettbewerb unter den Nachfragern dürfte sich weiter verschärfen. Während die Zentralbanken der Schwellenländer ihre Währungsreserven weiter in Gold diversifizieren, nimmt der Appetit der Finanzmarktinvestoren auf das gelbe Edelmetall wieder zu. Die Abwertung des US-Dollar in Verbindung mit der unberechenbaren US-Politik haben dieses Jahr wieder zu starken Zuflüssen in Goldfonds geführt.

Unterschiedliche Nachfragetreiber von Edelmetallen

Silber glänzt wenn Industrie gut läuft

Im Vergleich zu Gold verzeichnete der weniger liquide Silbermarkt historisch betrachtet höhere Wertschwankungen. In der Aufwärtsbewegung ist es dem Silberpreis aktuell noch nicht gelungen, die Kursentwicklung von Gold zu übertreffen. Das Preisverhältnis von Silber zu Gold notiert historisch gesehen auf tiefem Niveau und scheint aus Bewertungssicht attraktiv. Die Gründe dafür sind vielschichtig: Im Gegensatz zu Gold ist die industrielle Nachfrage nach Silber deutlich höher. Rund 60 Prozent der Silberproduktion wird von der Industrie nachgefragt (vgl. Grafik). Bei Gold betrug der Anteil im Jahr 2024 lediglich 7 Prozent. Es braucht daher zumindest keine negativen Vorzeichen für die Industrie, damit der Silberpreis in höhere Sphären vordringen kann. In der Vergangenheit hat sich gezeigt, dass Silber bei einem Anstieg des ISM Manufacturing (Vorlaufindikator für die US-Industrie) im Verhältnis zu Gold eine bessere Kursentwicklung verzeichnete. Wenn die geopolitischen Risiken und Handelsstreitigkeiten abflauen, dürfte Silber dem Klassenprimus Gold mehr Konkurrenz machen und die Bewertungslücke etwas schliessen.

Neue Technologien sprechen für Silber

Angesichts der zunehmenden Verwendung von Silber in wachstumsstarken, nicht zyklischen Sektoren wie 5G-Technologie, Photovoltaik, Batterien, Elektrofahrzeugen, Biotechnologie und Halbleitern für künstliche Intelligenz (KI) dürfte die Industrienachfrage in Zukunft stabiler ausfallen. Speziell das Photovoltaik-Segment hat sich als Wachstumsmarkt erwiesen und einen Nachfragerückgang von anderen industriellen Quellen kompensiert. Die Aussicht auf weiteres Wachstum bei der Herstellung von Solarzellen wird die Nachfrage nach Silber in den kommenden Jahren weiter ankurbeln. Versuche, Silber durch Kupfer zu ersetzen, waren bisher nicht von kommerziellem Erfolg gekrönt, und Silber scheint in der Produktion von Photovoltaikanlagen vorerst unersetzlich zu sein. Inzwischen ist die Bedeutung von Silber in der Elektronik ein weiterer Grund für eine optimistische Einschätzung der Nachfrage. Das Wachstum von KI resultiert in einer hohen Nachfrage nach Halbleiterchips, die wiederum das Wachstum der Silbernachfrage ankurbelt.

Wird Silber besser als Gold abschneiden?

Unter den Edelmetallen weist Gold in Zeiten erhöhter weltpolitischer Unsicherheit den besten Diversifikationseffekt im Anlageportfolio auf. Die Korrelation zu zyklischen Anlageklassen wie Aktien ist beim gelben Edelmetall am geringsten. Was die relative Dynamik betrifft, so könnte der ungewöhnlich hohe Abschlag von Silber gegenüber Gold die Nachfrage nach Silber weiter ankurbeln. Angesichts der Tatsache, dass die Käufe der Zentralbanken vor allem Gold zugutekommen, rechnen die Experten der Zürcher Kantonalbank nicht mit einer kompletten Eliminierung des Bewertungsabschlags.

Unterstützung erhält der Silberpreis durch das strukturelle Angebotsdefizit. Vor dem Hintergrund eines anhaltenden Nachfragewachstums wird das Angebot von Silber kaum Schritt halten können. Der Silbermarkt ist bereits seit 2019 defizitär, und die Preise haben sich in diesem Zeitraum verdoppelt. Allein 2024 belief sich das geschätzte Silberdefizit auf 215 Millionen Unzen (18 Prozent der Gesamtnachfrage). Obwohl recyceltes Silber momentan etwa 15 Prozent der Gesamtnachfrage deckt, ist davon auszugehen, dass der komplexe technische Prozess und die hohen Kosten das Wachstum des Recyclings bremsen werden. Hinzu kommt, dass die meisten der heute verwendeten Solarpaneele und Halbleiter erst in einigen Jahrzehnten ausgedient haben werden.

Im Gegensatz zu Gold ist die industrielle Nachfrage nach Silber deutlich höher. Rund 60 Prozent der Silberproduktion wird von der Industrie nachgefragt.

Simon Lustenberger, Leiter Anlagestrategie

Platin und Palladium mit Industriemetallcharakter

Die Platin- und Palladiumpreise haben das Jahr mit soliden Zuwächsen begonnen, nachdem sie in den vergangenen Jahren hinter der Gold- und Silberrally zurückgeblieben waren. Der Kursverlauf von Platin gleicht noch eher demjenigen anderer Edelmetalle, da es ebenfalls Verwendung als Schmuck findet und als Investitionsobjekt dient, wenn auch mit deutlich geringerem Anteil im Vergleich zu Gold und Silber (vgl. Grafik).

Palladium hingegen verhält sich eher wie ein Industriemetall. Dieses Verhalten spiegelt den hohen Anteil des industriellen Sektors am Verbrauch wider. Die industrielle Nachfrage – einschliesslich der Automobilindustrie – macht 98 Prozent des gesamten Palladiumverbrauchs und 67 Prozent des gesamten Platinverbrauchs aus (vgl. Grafik). Die Nachfrage aus der Autoindustrie ist immer noch am bedeutendsten. Sowohl Platin als auch Palladium werden in Katalysatoren verwendet, um die Emissionen von Verbrennermotoren zu reduzieren. Die letzten Jahre waren geprägt von einer zunehmenden Verbreitung von Elektrofahrzeugen sowie Verlusten von Marktanteilen von Benzin- und Dieselfahrzeugen. Die Zukunft der Mobilität dürfte neben dem Elektroantrieb aber auch dem Hybridantrieb gehören. Auch Autos mit Hybridantrieb benötigen Katalysatoren. Die Nachfrage nach Autokatalysatoren – und nach Platin und Palladium – dürfte sich in gewissem Masse stabilisieren, entgegen den Prognosen, die bei einer schnelleren Verbreitung von Elektrofahrzeugen zu erwarten gewesen wären.

Platin-Schmucknachfrage steigt bei sinkendem Angebot

Bei Platin ist in diesem Jahr eine höhere Nachfrage von Anlagen wie Münzen und Barren sowie Schmuck zu erwarten, nicht zuletzt aufgrund von Substitutionseffekten aufgrund der hohen Goldpreise. Vor allem in China wird ein starker Zuwachs erwartet, mit einem Anstieg von 15 Prozent im Jahresvergleich. Die Nachfrage nach Platinschmuck in China verharrte die letzten zwei Jahre bei 13 Tonnen auf einem Rekordtief. Die Zahl der chinesischen Platinschmuckhändler hat allerdings jüngst wieder zugenommen, und die Wartezeiten für Lieferungen sind gestiegen, was eine Indikation für die höhere Aktivität im Schmuckhandel darstellt.

Der Platinmarkt bleibt insgesamt knapp versorgt, und oberirdisch verfügbare Reserven decken den Nachfragebedarf nur wenige Monate. Das World Platinum Investment Council (WPIC) erwartet ein hohes Angebotsdefizit von fast einer Million Unzen im Jahr 2025. Das entspricht ungefähr 12 Prozent der Gesamtnachfrage. Ein Teil des Defizits ist auf eine geringere Minenproduktion, hauptsächlich in Südafrika, zurückzuführen. Mit über 70 Prozent Anteil an der globalen Produktion sind lokale Angebotsrisiken vorhanden, wenn Wartungsarbeiten anfallen. Mit den älteren, wartungsintensiven Minen liessen sich letztes Jahr nur tiefe Margen erzielen, was insgesamt die Investitionspläne von neuen Projekten hemmt. Bei Palladium stellt Russland mit 40 Prozent der globalen Produktion ein Klumpenrisiko dar. Eine Eskalation der Sanktionen gegen Russland ist das Hauptrisiko für eine Verknappung des Palladiumangebots.

Platin mit diversifizierterem Nachfrageprofil

Die anhaltende konjunkturelle Unsicherheit und die Verzögerungen von Investitionen aufgrund der Handelskonflikte stellen ein Wachstumsrisiko dar. Sowohl Platin als auch Palladium teilen die Tendenz von Silber, bei konjunktureller Unsicherheit gegenüber Gold in der Kursentwicklung zurückzubleiben. Wenn Fahrzeugimporte von Zöllen betroffen sind, werden die Autoverkäufe durch eine Welle höherer Preise gebremst werden. Das im Vergleich zu Palladium etwas diversifiziertere Nachfrageprofil von Platin dürfte in diesem Jahr angesichts der gedämpften Lage in der Automobilindustrie bessere Aussichten auf Kursgewinne bieten. Dementsprechend sollten die Platinpreise in diesem Jahr höher liegen als die Palladiumpreise.