Rendite trotz Nullzinsen: Mehrverzinsung dank Unternehmensanleihen

Im Schweizer Tiefzinsumfeld lohnt sich ein genauer Blick auf festverzinsliche Anlagen. Denn Schweizer Obligationen bilden bei vielen Privatanlegern und BVG-Investoren weiterhin den grössten Block im Portfolio. Je tiefer das Zinsumfeld, desto entscheidender ist eine Mehrverzinsung im Vergleich zu Staatsanleihen.

Text: Felix Jäger

Das Schweizer Tiefzinsumfeld ist gekommen, um zu bleiben. Bei einer Inflation von null Prozent und einem Pro-Kopf-Wirtschaftswachstum von null Prozent ist davon auszugehen, dass das Schweizer Zinsniveau bis auf weiteres tief bleiben wird. So dürfte auch der Schweizer Leitzins über längere Zeit bei null Prozent bleiben. Bei Schweizer Staatsanleihen und auf dem Sparkonto muss daher mit mageren Renditen gerechnet werden. Schweizer Bundesanleihen mit einer Laufzeit bis zu sieben Jahren weisen derzeit sogar eine negative laufende Rendite auf.

Somit rücken Möglichkeiten, eine höhere Verzinsung zu erzielen, wieder vermehrt in den Vordergrund. In diesem Kontext könnten insbesondere in Schweizer Franken denominierte Unternehmensanleihen interessant sein, denn sie bieten im Schweizer Vergleich die höchste Verzinsung (siehe Tabelle). Allerdings ist diese Mehrverzinsung mit einem Kreditrisiko verbunden, da die Rückzahlung von Unternehmensanleihen weniger sicher ist als die von Staatsanleihen. Wir zeigen auf, weshalb Schweizer Unternehmensanleihen im aktuellen Umfeld eine attraktive Alternative zu Schweizer Bundesanleihen darstellen.

Magere Renditen bei festverzinslichen Anlagen in der Schweiz

| Leitzins SNB | 0.00% |

|---|---|

| SARON 1 Monat | -0.04% |

| Durschnittlicher Zins Sparkonto | 0.10% |

| Laufende Rendite Staatsanleihenindex | 0.25% |

| Laufende Rendite Unternehmensanleihen | 0.91% |

Quellen: Zürcher Kantonalbank, SNB, LSEG Datastream

Mehrverzinsung spricht für moderates Outperformancepotenzial

Unternehmensanleihen sind im Vergleich zu Staatsanleihen immer dann besonders attraktiv, wenn die Kreditaufschläge hoch sind. Es besteht nämlich eine positive Korrelation zwischen den Kreditaufschlägen beim Einstieg und der darauffolgenden Outperformance von Unternehmensanleihen im Vergleich zu Staatsanleihen. Weil die Kreditaufschläge aktuell im historischen Vergleich nahe dem Durchschnitt sind, kann keine allzu hohe Outperformance gegenüber Staatsanleihen erwartet werden. Für eine bescheidene Outperformance würde jedoch ausreichen, wenn sich die Kreditaufschläge nicht ausweiten, weil man in diesem Fall von der höheren laufenden Verzinsung der Unternehmensanleihen profitieren würde. Die Mehrrendite der Schweizer Unternehmensanleihen im Vergleich zu Schweizer Staatsanleihen beträgt aktuell knapp 0.7 Prozent.

Grösseres Risiko bei schwächelnder Wirtschaft

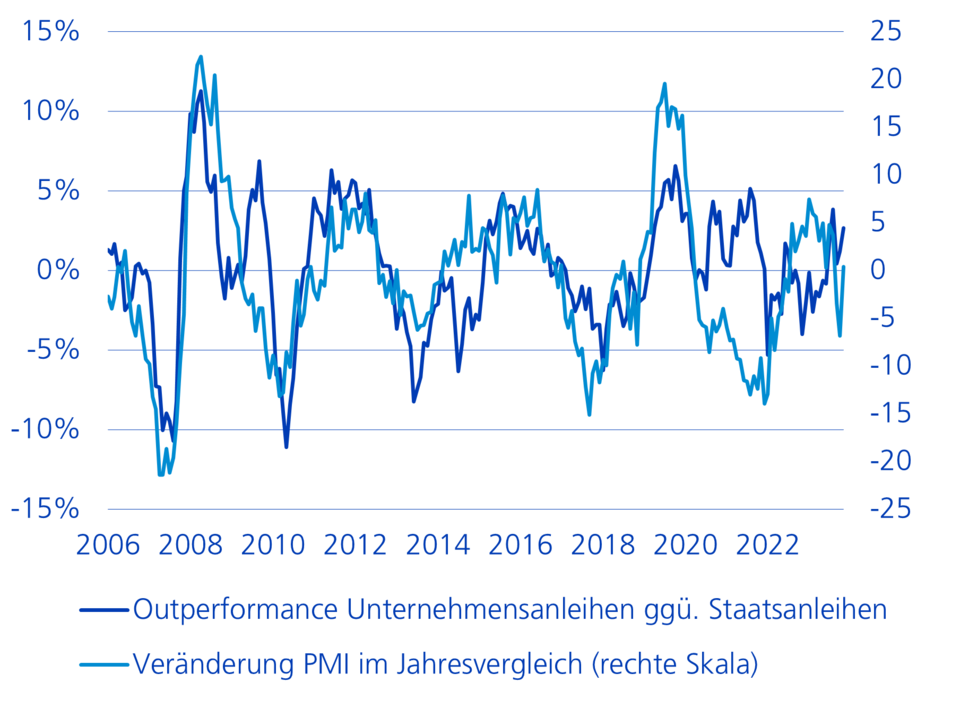

Unternehmensanleihen bieten durch ihre höheren laufenden Renditen zwar Vorteile, sind aufgrund der Möglichkeit eines Zahlungsausfalls aber auch riskanter. Zahlungsausfälle bei auf Schweizer Franken lautenden Unternehmensanleihen hoher Kreditwürdigkeit sind allerdings äusserst selten. Kursverluste können bei Unternehmensanleihen aber nicht nur bei einem Zahlungsausfall auftreten, sondern auch dann, wenn sich die wirtschaftlichen Rahmenbedingungen verschlechtern und die Kreditaufschläge dadurch steigen. Daher bleiben Unternehmensanleihen während eines konjunkturellen Abschwungs typischerweise hinter Staatsanleihen zurück. Umgekehrt führen die sich während Wirtschaftsaufschwüngen verringernden Kreditaufschläge zu einer überdurchschnittlichen Performance bei einer positiven wirtschaftlichen Entwicklung. Die untenstehende Grafik illustriert dies, indem der Einkaufsmanagerindex (PMI) für die Schweiz als Gradmesser für die konjunkturelle Entwicklung verwendet wird.

Konjunktur bestimmt die Outperformance von Unternehmensanleihen

Solide wirtschaftliche Perspektiven

Aktuell zeigt sich das Schweizer Wirtschaftsumfeld trotz des Zollstreits mit den USA resilient. Zwar wird der exportorientierte Teil der Schweizer Wirtschaft durch die hohen Zölle bei Exporten in die USA belastet. Jedoch stützt der inländische Konsum sowie der Dienstleistungssektor die Konjunktur und die Wirtschaft profitiert vom tiefen Zinsniveau, weshalb wir nicht mit starken Rückgängen des Bruttoinlandprodukts rechnen. Zu berücksichtigen ist in diesem Zusammenhang aber auch die Konjunktur im Ausland. Denn auch ausländische Unternehmen nutzen das Tiefzinsumfeld in der Schweiz, um sich in Schweizer Franken zu niedrigeren Zinsen zu verschulden, als es in ihrer Heimatwährung möglich wäre. Aktuell machen Schuldner aus dem Ausland fast 40 Prozent der in Schweizer Franken denominierten Unternehmensanleihen aus. Der grösste Teil dieser Schuldner kommt dabei aus der Eurozone. Die Deutsche Bahn ist beispielsweise der grösste Auslandsschuldner und der fünftgrösste Emittent im Index für auf Schweizer Franken lautende Unternehmensanleihen überhaupt. In der Eurozone ist die konjunkturelle Dynamik im Vergleich zur Schweiz leicht erhöht, insbesondere aufgrund des Infrastrukturpakets in Deutschland.

Hohe Qualität im Schuldneruniversum

Bei der Einschätzung der Attraktivität von Unternehmensanleihen spielt neben dem konjunkturellen Umfeld auch die individuelle Kreditwürdigkeit der Unternehmen eine grosse Rolle. Denn mit einer höheren Bonität geht ein tieferes Kreditrisiko einher. In dieser Hinsicht spricht für das Universum der auf Schweizer Franken lautenden Unternehmensanleihen, dass die Qualität der Schuldner im internationalen Vergleich überdurchschnittlich ist. Daher ist der hiesige Markt deutlich weniger volatil als der europäische und der Markt für US-Unternehmensanleihen. Zudem profitieren die Unternehmen vom aktuellen Tiefzinsumfeld, wenn sie ihre Schulden refinanzieren. Die Gefahr, in eine Schuldenspirale zu geraten, ist bei tiefen Zinsen nämlich geringer. Unternehmensanleihen zeichnen sich ausserdem dadurch aus, dass ihre Laufzeit im Durchschnitt deutlich kürzer ist als diejenige von Staatsanleihen. Deshalb sind sie einem geringeren Zinsänderungsrisiko ausgesetzt als Staatsanleihen. Zudem diversifizieren sich die beiden Risikokomponenten Kreditrisiko und Zinsrisiko bei Unternehmensanleihen gegenseitig. In der Summe war die Volatilität des Schweizer Unternehmensanleihenindex in der Vergangenheit daher sogar deutlich geringer als die des Schweizer Staatsanleihenindex.

Strukturelle Beimischung lohnt sich

Aufgrund ihrer Mehrverzinsung und den aus gesamtwirtschaftlicher Sicht durchaus soliden konjunkturellen Perspektiven sind in Schweizer Franken denominierte Unternehmensanleihen in der aktuellen Situation etwas attraktiver einzuschätzen als Schweizer Staatsanleihen. Mit einer aktuellen Mehrverzinsung von knapp 0.7 Prozent darf hinsichtlich der Outperformance aber nicht allzu viel erwartet werden. Auch langfristig stufen wir Unternehmensanleihen als attraktiv ein, denn über den Konjunkturzyklus hinweg gleichen sich Schwankungen bei den Kreditaufschlägen aus. Franken-Unternehmensanleihen verfügen zudem aufgrund des soliden Schuldneruniversums und der kürzeren Duration sogar über niedrigere Kursschwankungen als der Index der Schweizer Staatsanleihen. Daher erachten wir in Schweizer Franken denominierte Unternehmensanleihen als attraktive strukturelle Beimischung im Portfolio. Sie können im Schweizer Tiefzinsumfeld einen Beitrag zur Lösung des Anlagenotstands leisten.