CHF-Obligationen: Back on Stage

Im Tiefzinsumfeld wurden Obligationen lange gemieden. Nach den Kursverlusten seit Jahresbeginn erfolgt nun eine Neueinschätzung. Die festverzinsliche Anlage hat deutlich an Attraktivität gewonnen und ist «back on stage». Der Grund dafür ist offensichtlich: Die Kehrtwende der Zentralbanken nach jahrelanger, ultraexpansiver Geldpolitik.

Text: Christopher Radler und Sandro Grimm

Rekordhohe Inflationsraten zwingen die Zentralbanken zu drastischen Zinserhöhungen. Das hat die Renditen stark steigen lassen. Die Inflation – ausgelöst durch die Folgen der Corona-Pandemie und dem Angriffskrieg Russlands – hat das Phänomen negativ rentierender Anleihen innert kürzester Zeit zum Verschwinden gebracht.

Auch die Schweiz kämpft mit Anstieg der Teuerung

Im Juni erreichte die Inflationsrate mit 3.4 % den höchsten Stand seit drei Jahrzenten. Damit ist der Inflationsdruck zwar noch deutlich geringer als in den Nachbarländern, was die Schweizerische Nationalbank (SNB) jedoch nicht davon abhielt, den Leitzins im Juni gleich um einen halben Prozentpunkt von -0.75 % auf -0.25 % zu erhöhen. Zudem hat sie weitere Zinserhöhungen in Aussicht gestellt, sollte die Inflationsrate weiter über 2 % liegen.

Staats- und Unternehmensanleihen betroffen

Die gegenwärtigen Marktturbulenzen haben nicht nur die Renditen von Staatsanleihen steigen lassen, sondern auch das Umfeld für Unternehmensanleihen massgeblich verändert. Das Jahr 2022 wird je länger je mehr von konjunkturellen Unsicherheiten geprägt. Deshalb fordern Gläubiger nun höhere Kreditprämien, was die Renditen von Unternehmensanleihen steigen lässt. Zudem senkt die hohe Inflation die Kaufkraft und entwertet die Ersparnisse der Konsumenten. Die Konsumentenstimmung sinkt, die Verbraucher halten sich bei Käufen zurück, was wiederum die Umsätze und Gewinnerwartungen der Unternehmen belastet.

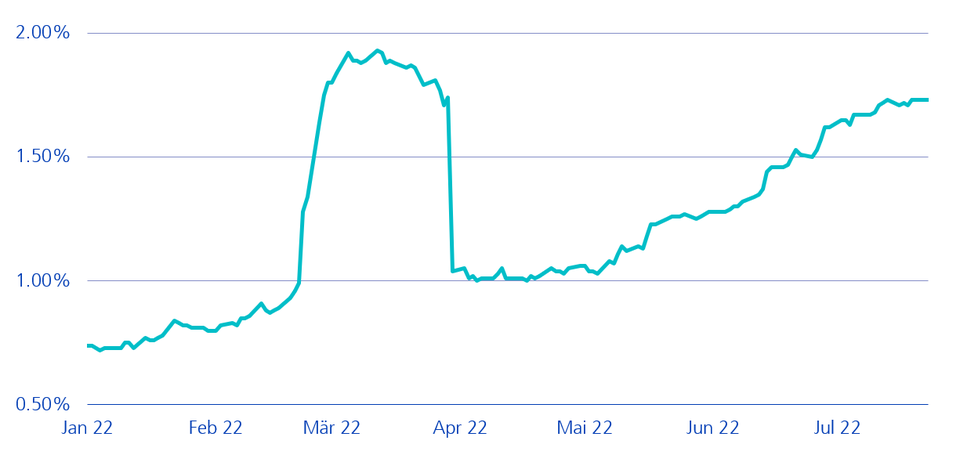

Entwicklung der Renditen und Kreditrisikoprämien

Eine Unternehmensanleihe lässt sich in zwei Risikodimensionen einteilen: Das Zinsrisiko und das Kreditrisiko.

- Das Zinsrisiko bezieht sich auf die Abhängigkeit der Rendite einer Obligation von der Änderung des Zinsniveaus. Grafik 1 stellt die Entwicklung der Verfallsrendite (annualisierte Rendite, die ein Anleger erzielt, wenn er die Obligation bis zur Fälligkeit hält) für Anleihen verschiedener Restlaufzeiten dar. Lag die Verfallsrendite einer 10-jährigen Schweizer Bundesobligationen zu Beginn des Jahres noch bei -0,11 %, so lag der Wert per Ende Juni bei über einem Prozent.

Grafik 1: Renditeentwicklung von CHF-Anleihen verschiedener Restlaufzeiten

- Das Kreditrisiko gibt das Risiko eines Zahlungsausfalls des Emittenten wieder und wird als Kreditrisikoprämie gegenüber risikolosen Staatsanleihen ausgewiesen. Grafik 2 zeigt die gestiegenen Kreditrisikoprämien für CHF-Unternehmensanleihen mit einem BBB-Rating. Der starke Anstieg gefolgt vom plötzlichen Fall der Prämien im Februar und März 2022 ist auf russische CHF-Obligationen zurückzuführen. Per Ende März 2022 sind diese Obligationen nicht mehr im Index-Universum vertreten. Zu erkennen ist (unter Ausklammerung des russischen Effekts), dass die Kreditrisikoprämie von BBB-Anleihen seit Anfang des Jahres kontinuierlich gestiegen ist. Der Anstieg hat sich im 2. Quartal 2022 beschleunigt.

Grafik 2: Entwicklung der Kreditrisikoprämie von BBB-Anleihen in CHF

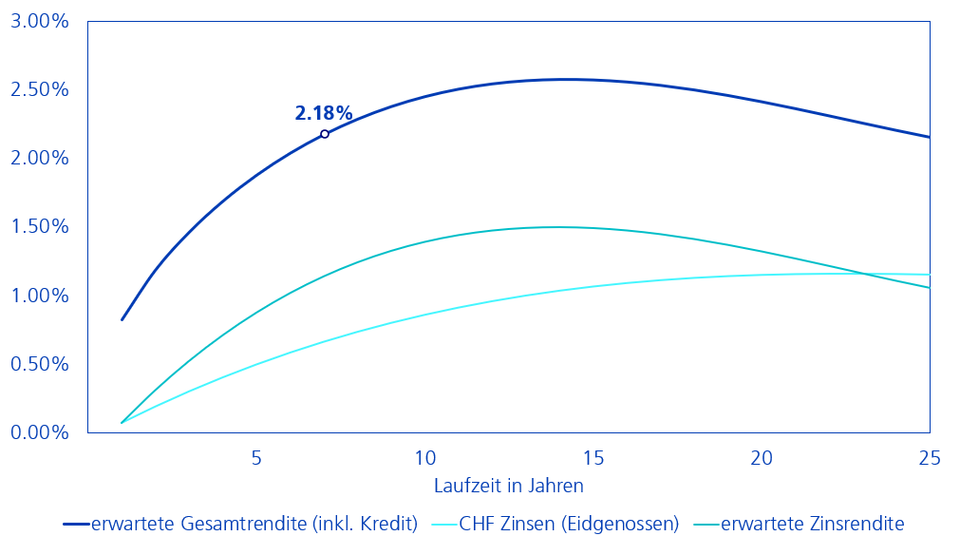

Renditeerwartung über 12 Monate

In Anbetracht der gestiegenen Zinsen und den höheren Kreditprämien haben sich die Renditeerwartungen für CHF-Bonds stark geändert. Die erwartete Gesamtrendite ist stark angestiegen. Für den meistverwendeten Schweizer Benchmark für Obligationen, dem Swiss Bond Index AAA-BBB (SBI), beträgt die jährliche erwartete Rendite nun 2,18 %. Wie aus Grafik 3 ersichtlich, ergibt sich die Gesamtrendite aus den zwei Renditetreibern Kreditprämie und Zinsertrag. Würde man nur in sichere Eidgenossen investieren, wäre die erwartete jährliche Rendite bei unveränderter Zinskurve rund 1 %.

Aufgrund der attraktiveren Prämie von Unternehmensanleihen ist die erwartete Rendite des vom Swiss Bond Index repräsentierten Schweizer Obligationenmarkt bei 2,18 % bei einer durchschnittlichen Duration von 7.03 Jahren. Im Index-Universum sind nur Investment Grade-Obligationen enthalten, also Emittenten mit hoher Bonität und geringer Ausfallwahrscheinlichkeit. Werden diese Obligationen zudem bis zum Verfall gehalten, sind Preisschwankungen aufgrund steigender oder sinkender Zinsen irrelevant. Solche Stabilität ist bei anderen Anlagen oft nicht gegeben.

Grafik 3: Erwartete CHF-Obligationenrenditen verschiedener Laufzeiten

Positive Erträge mit Puffer

Die Erträge der kommenden 12 Monate hängen von den erwarteten Bewegungen der Zins- und Kreditkurve ab. Steigende Zinsen und Kreditaufschläge würden die Erträge schmälern. Nach dem Renditeanstieg der vergangenen Monategibt es nun allerdings einen «Puffer», der vor weiteren Zinserhöhungen und weiter steigenden Kreditprämien schützt (vgl. Tabelle unten). Was die Tabelle zeigt: Die Zinsen könnten 30 Basispunkte steigen, bevor der Gesamtertrag der Schweizer Bonds über die nächsten 12 Monate negativ wird.

Die Kreditprämien können sogar um 40 % ansteigen, bevor mit negativen Gesamterträgen gerechnet werden muss. Ein solch markanter Anstieg wäre nur im Zusammenhang mit einer Rezession zu erwarten. Ein rezessionsbedingter Anstieg der Kreditprämien würde mit hoher Wahrscheinlichkeit durch rezessionsbedingt sinkende Zinsen (teilweise) kompensiert.

Grafik 4: Renditeerwartung (%) bei Veränderungen der Zins-/Kreditkurve

Aktives Management ist wichtig

Mit aktivem Management wird die Zins- und Kreditpositionierung gezielt gesteuert. Die Zinskurve ist durch ihre unterschiedliche Gestalt nicht in jedem Laufzeitenbereich gleich attraktiv. Das bietet Managern von aktiven Anlagegefässen die Möglichkeit, die Steilheit der Kurve zu nutzen und so die Rendite des aktiv gesteuerten Portfolios gegenüber der durchschnittlichen Rendite des Anlageuniversums zu erhöhen. Auch müssen Anleihen nicht bis Verfall gehalten werden, sondern können jederzeit durch neue, attraktive Neuemissionen substituiert werden.

Die derzeit erhöhte Kreditprämie kann gezielt abgeschöpft werden. Die Ausfallraten von bonitätsstarken Schweizer und internationalen CHF-Emittenten dürften gering bleiben, da sich die Unternehmen seit dem pandemiebedingten Einbruch gut erholt haben. Als aktiver Manager bleiben wir aufgrund der steigenden Inflation, der konjunkturellen Unsicherheiten und des Kriegs in der Ukraine selektiv. In einem Umfeld, das von zunehmenden Rezessionsbefürchtungen geprägt wird, ist eine vertiefte Kreditanalyse mit einer strengen Emittenten-Selektion für den Anlageerfolg entscheidend.