Die wesentlichen Treiber dieser Kostensenkungen sind unter anderem:

- Skalierungsvorteile bei der kapitalintensiven Produktion

- Deutliche Technologiefortschritte, insbesondere bei der Erhöhung der Energiedichte (in kWh/kg)

- Fortschritte beim Batterie-Design und der chemischen Zusammensetzung (z.B. Lithium-Eisenphosphat-Batterien, Cell-to-Pack-Technologie)

Kostenparität in Sichtweite

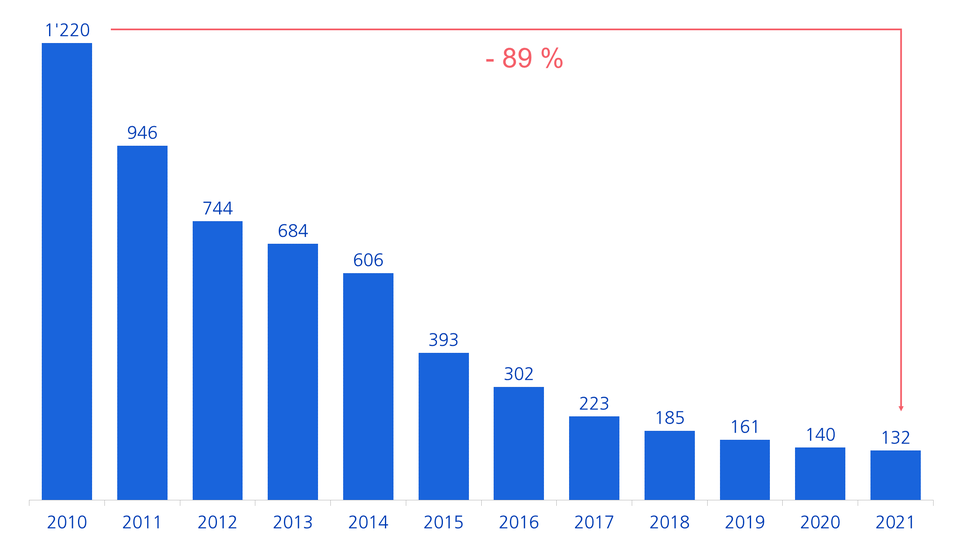

Die Forschung und der Markt gehen davon aus, dass die Kostenparität zwischen EVs und Fahrzeugen mit Verbrennungsmotor – unter sonst gleichen Bedingungen – bei Batteriekosten von zirka 100 USD/kWh erreicht wäre. Damit wären EVs voraussichtlich bereits in wenigen Jahren kostenkompetitiv relativ zu Fahrzeugen mit Verbrennungsmotoren, was die Akzeptanz beim Endkunden und damit das EV-Wachstum weiter befeuern dürfte.

Dieses Wachstum wird sich aller Wahrscheinlichkeit nach in den nächsten Jahren in den Erfolgszahlen grosser und namhafter Batteriehersteller wie zum Beispiel einer Contemporary Amperex Technology Corp., LG Energy Solution, BYD, oder Samsung SDI zeigen.

Wir verfolgen die Entwicklungen im Markt und bei den Batterietechnologien sehr eng und setzen diese unter Berücksichtigung von Qualitätsaspekten (Profitabilität, Verschuldung, etc.) in den nachhaltigen, globalen Aktienstrategien gegebenenfalls um. Derzeit liegt der Fokus unserer Anlagen auf den Marktführern in der Batterieherstellung in der asiatisch-pazifischen Region.

Zunehmende Mobilität verleiht EVs Schub

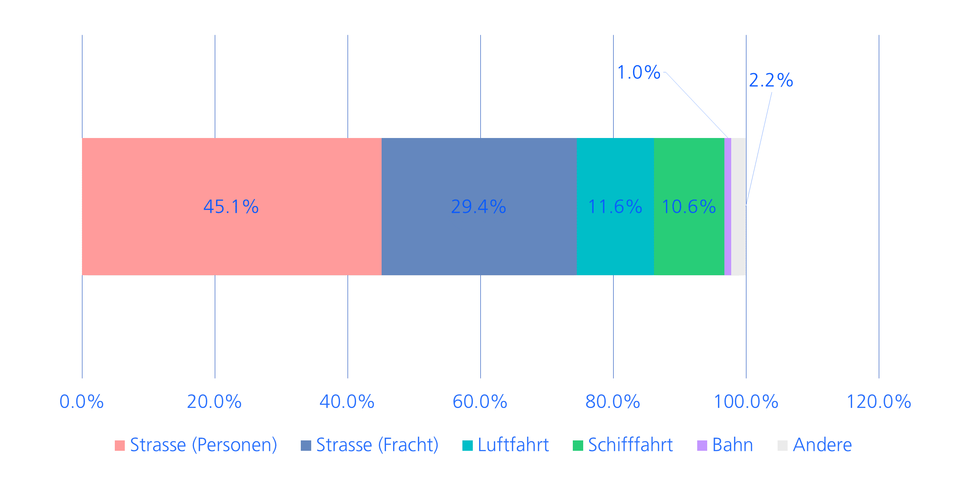

Die stete Kostenreduktion in der Batterieherstellung ist ein wichtiger Faktor, um EVs zum Durchbruch zu verhelfen. Ein zweiter, gewichtiger Faktor ist das zunehmende Bewusstsein in Politik und Gesellschaft für eine beschleunigte Dekarbonisierung der Wirtschaft. Der Verkehrssektor zählt bekanntlich zu den grössten CO2-Emittenten. So führte die Erholung der Weltwirtschaft und des Reiseverkehrs im Jahr 2021 zu einem Anstieg der globalen CO2-Emissionen auf 33 Gigatonnen, was die Emissionen nach dem Rückgang im Jahr 2020 fast auf das Niveau von 2019 zurückbringt. Der Verkehrssektor ist für fast ein Viertel, 8,2 Gigatonnen (24 %), dieser Emissionen verantwortlich. Von diesen 8,2 Gigatonnen entfallen allein 45 % auf den Personenstrassenverkehr und weitere 29 % auf den Frachtverkehr.

Globale Anteile an CO2-Emissionen in % nach Transportart