«So I would like to see the system return to wage growth starting with a three». Diesen Wunsch hegte der australische Notenbank-Chef Philip Lowe bereits im August 2019. Nun ist der Lohnzuwachs in Down Under da und nähert sich der angepeilten 3-Prozent-Marke. Die Löhne klettern auch in anderen Regionen der Welt - teils moderat, teils steil. In den USA beträgt die Zunahme rund 6 %. Ist das zu viel und eine Gefahr für die Inflation? Ja, würden wir sagen, wenn die Lohnzunahme strukturell wäre. Wir sind aber der Ansicht, dass es sich hierbei bloss um ein temporäres Aufflackern handelt. Denn:

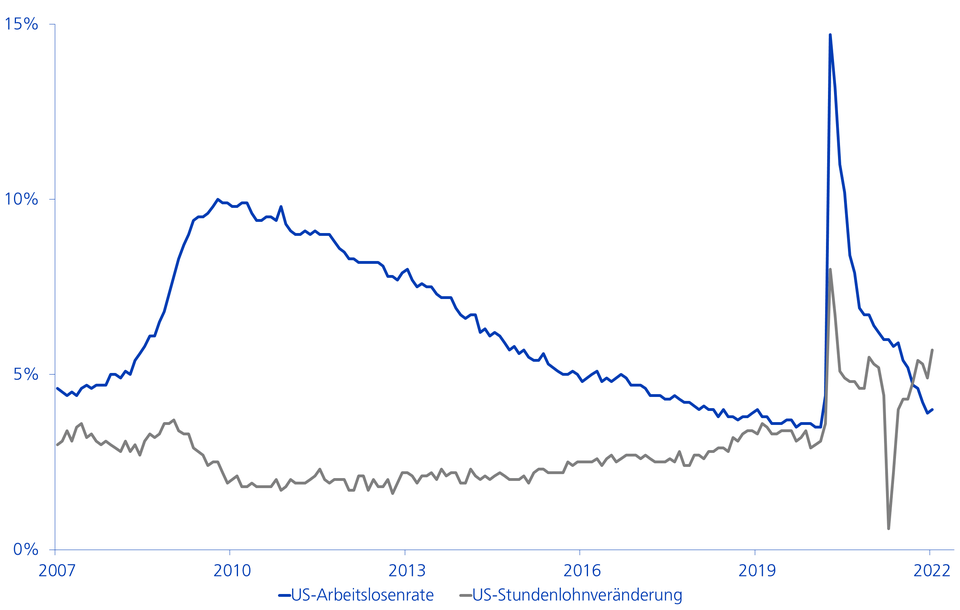

- Der Lohnanstieg ist bisher vor allem in den USA ausgeprägt. Die Gründe: Arbeitskräfte kehren dank steigenden Vermögen (Börse und Immobilien) sowie grosszügiger staatlicher Arbeitslosenunterstützung nur zögerlich in den Arbeitsmarkt zurück. Das führte denn auch dazu, dass die Arbeitslosenrate nahe an den Tiefststand von vor der Pandemie gedrückt wurde (siehe nachfolgende Grafik). Die beiden Faktoren «Arbeitslosenunterstützung» und «Vermögensgewinne» wirken aber naturgemäss nur temporär. Wir erwarten indes, dass wieder mehr Amerikanerinnen und Amerikaner in den Arbeitsmarkt zurückkehren werden.

- Die gewerkschaftliche Verhandlungsmacht bleibt trotz sporadischer Anhebung der Mindestlöhne schwach. Allerdings: Auf lange Sicht spielt die Überalterung der Gesellschaft den Gewerkschaften in die Karten.

- Der konjunkturelle Aufschwung nach der Pandemie ist einzigartig und benötigt etwas Zeit zur Bewältigung. Der erhöhte Nachholbedarf der Konsumenten trifft gerade auf knappe Produktionskapazitäten hinsichtlich Personal und Rohstoffe. Die Nachfrage kann unter diesen Umständen nicht vollständig befriedigt werden.