Ausschlaggebend für den ausgezeichneten Jahresstart:

- die warmen Temperaturen, mit der positiven Folge, dass in Europa die Energiekrise und Rezession schlicht und ergreifend ausfallen,

- stark fallende Inflationsraten und

- die Wiedereröffnung von China.

Die Börsen kamen zum Jahresbeginn 2023 exzellent aus den Startlöchern. In unserem Market Outlook hatten wir für ein gemischtes Schweizer Portfolio rund 5 % Rendite in Aussicht gestellt – für das Gesamtjahr 2023 wohlgemerkt. Dieses Ziel von 5 % wurde bereits im Januar erreicht.

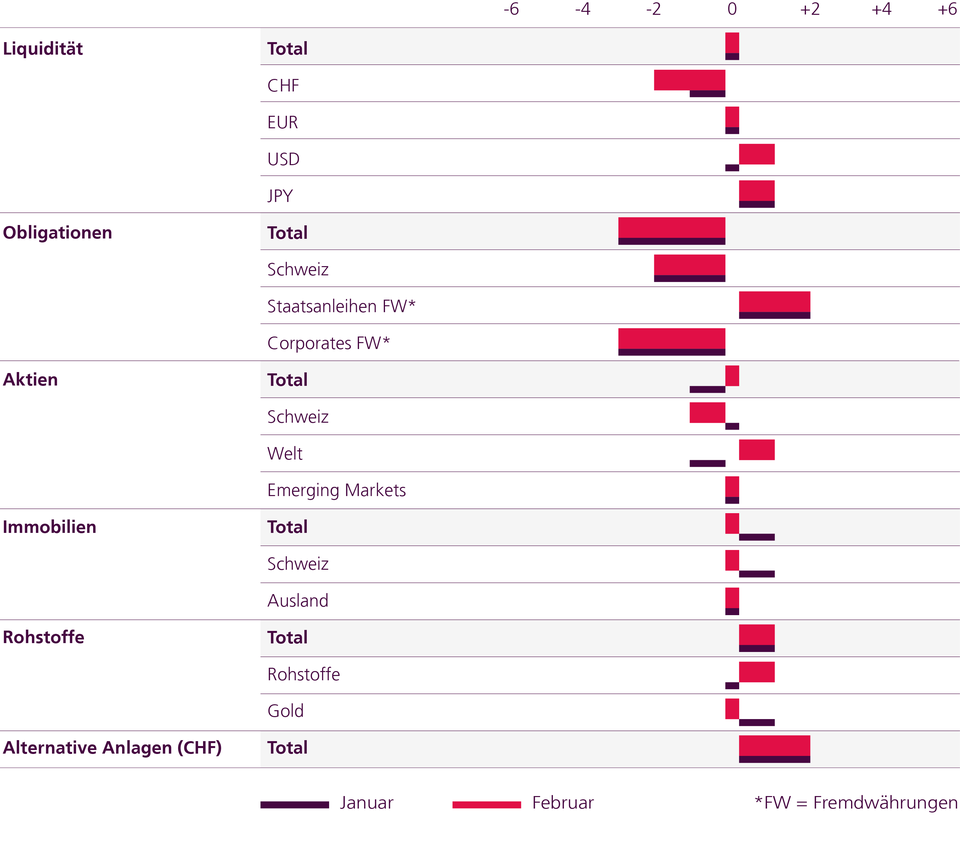

Wir trauen diesem Goldilocks-Szenario noch nicht ganz. Denn die Bewertungen sind für die laufende Konjunkturabschwächung weiterhin zu hoch und die Zinssenkungsfantasien zu euphorisch. Da jedoch sämtliche wichtigen technischen Widerstände nach oben durchbrochen wurden und weiterhin viele Investoren defensiv aufgestellt sind, bleiben wir vorderhand an der Seitenlinie und fahren aktuell eine neutrale Aktienquote. Bei CHF-Anleihen und Unternehmensanleihen bleiben wir untergewichtet, bei Emerging-Markets-Anleihen übergewichtet. Outperformance erwarten wir bei den Alternativen Anlagen. Bei Aktien bleiben Europa und Australien unsere Favoriten.

Diese Seite richtet sich an professionelle/ institutionelle Anleger aus der Schweiz. Alle anderen Anleger adressieren wir gerne auf swisscanto.com. Bitte bestätigen Sie Ihr Kundensegment als professioneller/ institutioneller Anleger.