Die Bären sehen in den robusten Konjunkturzahlen die Gefahr einer hartnäckigeren Inflation und somit weiterhin restriktiven Zentralbanken. Die Bullen dagegen betonen, dass die Konjunkturzahlen sich deutlich verbessert haben und damit eine Rezession nun unwahrscheinlicher geworden ist, folglich die Investoren ihre defensive Haltung aufgeben müssen.

Wir haben uns auf die Seite der Bären geschlagen, nicht zuletzt, weil gleichzeitig diverse Indikatoren, die wir kontinuierlich messen, Verkaufssignale liefern:

- Die Euphorie bei Retail-Investoren ist gefährlich hoch.

- Die Finanzkonditionen beginnen nach einer starken Lockerung wieder zu drehen. Die Geldmenge und die Bilanzen der Zentralbanken nehmen deutlich ab.

- Die Risikoprämie von Aktien gegen Obligationen ist mit nur noch 2.4% sehr dürftig und war in den letzten 20 Jahren nur vor der Finanzkrise ähnlich tief.

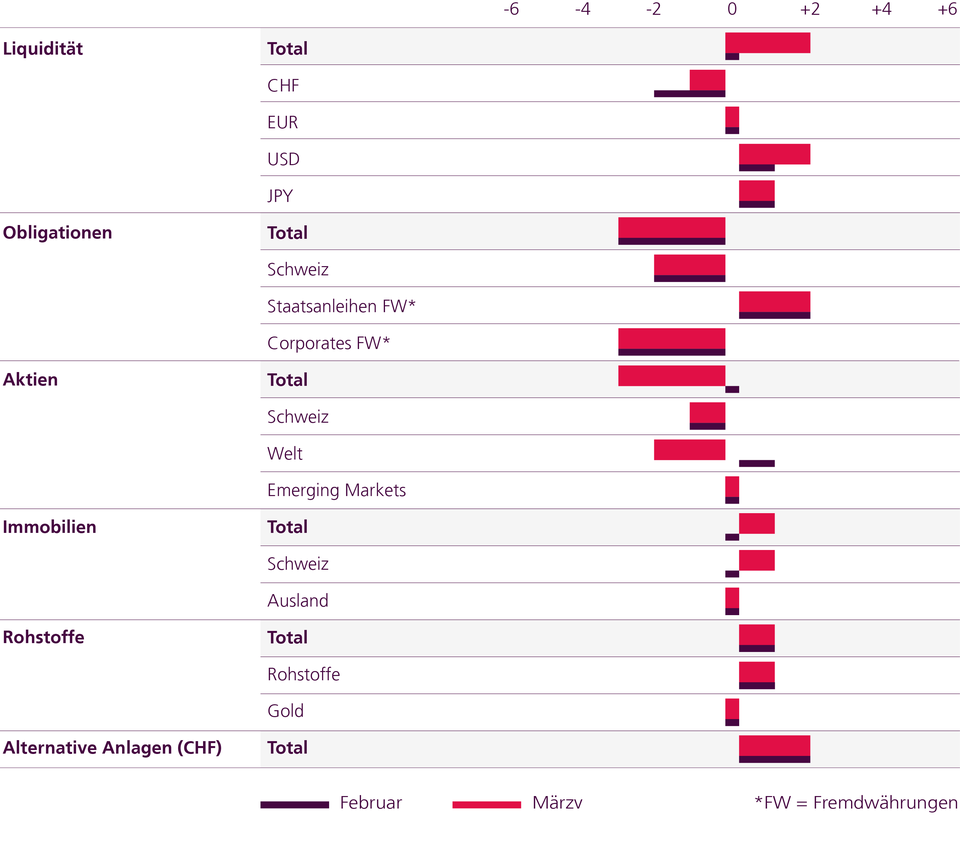

Wir gehen deshalb bei Aktien ins Untergewicht und investieren aktuell lieber in attraktiver bewertete Alternative Anlagen wie Rohstoffe, Immobilien und Katastrophenanleihen. Bei Obligationen bevorzugen wir weiterhin Staatsanleihen der USA und der Schwellenländer gegenüber Unternehmensanleihen und europäischen Staatsanleihen.