Die SNB kann es sich leisten, abzuwarten

Die Angst vor einem Energiepreisschock, der die globale Wirtschaft in eine Stagflation führt, nimmt zu. In der Schweiz wirken indes verschiedene ökonomische Kräfte dämpfend, vor allem auf die Inflation. Das Schreckgespenst «Negativzinsen» ist vom Tisch, es droht aber auch kein Zinsschock.

Gibt es ein Déjà-vu von 2022? Soll heissen: Kehrt das Inflationsgespenst zurück, das vor knapp vier Jahren die europäischen Märkte und Notenbanken vor sich hertrieb? Seit dem Beginn des Krieges im Nahen Osten am 28. Februar sind die Preise für Benzin, Energie, Transport und Düngemittel gestiegen. Dadurch drohen auch höhere Lebensmittelpreise. In der Vergangenheit hat ein Anstieg des Ölpreises um 10 Prozent die globale Inflation um rund 0,3 Prozentpunkte erhöht. Waren die Finanzmarktteilnehmer bis vor Kurzem geschlossen der Meinung, die wichtigsten Notenbanken der westlichen Hemisphäre würden ihre Leitzinsen in nächster Zeit senken oder zumindest unangetastet lassen, werden inzwischen wieder Zinserhöhungen erwartet.

Zweitrundeneffekte lassen auf sich warten

Die Inflation ist ein vielschichtiges Phänomen. Entsprechend lässt sich trefflich streiten, ob und wann Notenbanken auf steigende Inflationsraten reagieren sollten. Eine mögliche Kategorisierung von Inflation ist die Unterscheidung von geldpolitisch induzierter, kosteninduzierter und lohninduzierter Inflation. Bei der geldpolitisch induzierten Inflation, wenn also die angebotene Geldmenge das nachgefragte Geld übersteigt, sind die Notenbanken unmittelbar Urheber der Inflation.

Anders sieht es bei der seit dem 28. Februar vorherrschenden kosteninduzierten Inflation aus. Notenbanken reagieren typischerweise erst auf steigende Energiepreise, wenn es zu den gefürchteten Zweitrundeneffekten kommt. So weit sind wir in der Schweiz noch nicht. Höhere Energiepreise belasten zwar zum einen die Konsumenten, vorerst an der Zapfsäule und beim Füllen des heimischen Öltanks; ab Januar 2027 wohl auch aufgrund höherer Strompreise. Zum anderen sehen sich die Unternehmen mit zunehmenden Produktionskosten konfrontiert. Dabei haben Unternehmen, die hohem Wettbewerbsdruck ausgesetzt sind, zumindest einen Teil der gestiegenen Energiekosten selbst zu tragen. Ihre Gewinnmarge schrumpft folglich, was die Aktionäre ärgert und den Konsumenten freut – und Zweitrundeneffekte zumindest dämpft. Zudem hat die Schweiz einen vergleichsweise hohen Anteil an administrierten Preisen. Preiserhöhungen auf den Weltmärkten kommen mit grosser Verzögerung in der Schweiz an. Und zu guter Letzt wirkt der in unsicheren Zeiten starke Schweizer Franken inflationsdämpfend. Die Schweizer Inflation dürfte trotz geopolitischen Turbulenzen 2026 bei rund einem halben Prozent notieren.

Kaum Reallohnwachstum trotz Arbeitskräftemangel

(Meldungen der Unternehmen); Indexiert (2015 = 100)

SNB: Politik der ruhigen Hand

Zweifelsohne haben diese Turbulenzen negative Auswirkungen auf die globale Konjunktur. Die Schweiz als kleine offene Volkswirtschaft kann sich diesen nicht entziehen. Aber wie bei der Inflation macht die Schweizer Konjunktur die globalen Aufs und Abs gedämpft mit. Daher rechnen wir für dieses Jahr mit einem unterdurchschnittlichen, aber immer noch ansehnlichen Wirtschaftswachstum von 1,3 Prozent. Dies alles spricht dafür, dass die Schweizerische Nationalbank (SNB) insofern in einer komfortablen Lage ist, als dass sie nicht unmittelbar zinspolitisch auf die Auswirkungen des Irankrieges reagieren muss. In erster Linie ist sie bereit, am Devisenmarkt zu intervenieren, um eine rasche und übermässige Aufwertung des Frankens abzudämpfen.

Lohn-Preis-Spirale? Falsche Frage

Bleibt noch der dritte Treiber, die lohninduzierte Inflation, wobei sich hier die Huhn-Ei-Frage stellt. In der Literatur wird oft vor der gefährlichen Lohn-Preis-Spirale gewarnt. Empirisch betrachtet gehört die Lohn-Preis-Spirale aber ins Reich der Mythen. Wenn schon, sollte von einer Preis-Lohn-Spirale die Rede sein. Arbeitnehmende, Gewerkschaften und Personalverbände fordern höhere Löhne, da sich die Kaufkraft aufgrund gestiegener Preise verringert hat. Die vermeintliche Lohn-Preis-Spirale ist also eine Anpassungsreaktion von Haushalten und Unternehmen auf inflationäre Entwicklungen. Dies erklärt teilweise, weshalb die Löhne in der Schweiz in den letzten Jahren trotz weitverbreiteter Klage über den Arbeits- und Fachkräftemangel kaum angestiegen sind (s. Grafik links): Die Inflationsraten waren vergleichsweise moderat.

Zuwanderung – die wahre Inflation?

Unter Ökonomen herrscht seltene Einigkeit darüber, dass das Reallohnwachstum mit der Steigerung der Arbeitsproduktivität Hand in Hand zu gehen hat. Aber während die Reallöhne in den letzten 10 Jahren praktisch nicht gewachsen sind, ist die Arbeits-produktivität (gemessen anhand der tatsächlich geleisteten Arbeitsstunden) im gleichen Zeitraum um knapp 13 Prozent gestiegen. Wieso hinken in der Schweiz die Löhne der Produktivitätsentwicklung hinterher? Eine These, die in letzter Zeit medial aufgefrischt wurde, lautet, dass die wahre Schweizer Inflation die Zuwanderung sei. Aufgrund der Personenfreizügigkeit mit der EU haben Schweizer Unternehmen Zugang zu einem Pool von gut 200 Millionen Arbeitskräften. Das Arbeitsangebot ist daher kaum beschränkt. Offene Stellen in der Schweiz werden von Zuwanderern besetzt, die sich meistens glücklich schätzen, am Schweizer Lohnniveau zu partizipieren. Die Folge: Nur sehr schwer durchsetzbare Lohnforderungen seitens der Arbeitnehmenden und Gewerkschaften.

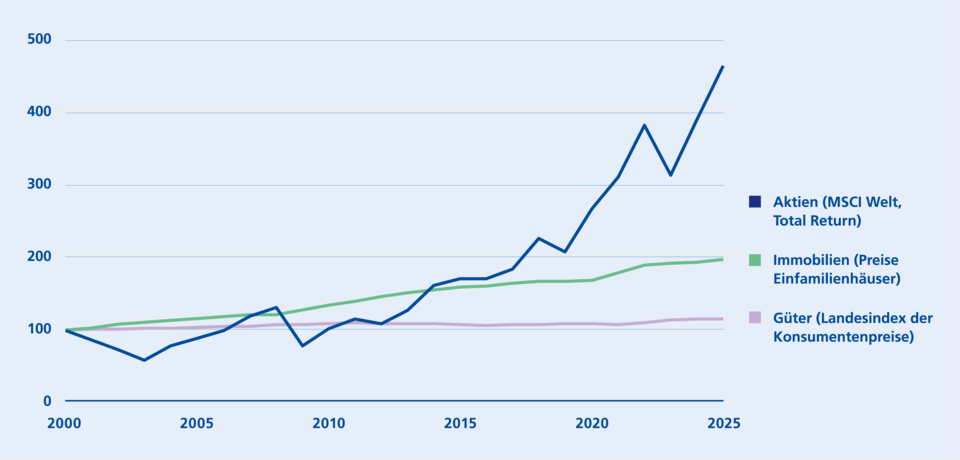

Hohe Vermögenspreisinflation, gedämpfte Güterpreisinflation

verschiedene Inflationsmasse indexiert (2000 = 100)

Hohe Vermögenspreisinflation

Ist bei der Inflation also auf breiter Front Entwarnung angesagt? Nein, denn wir haben zwar nur eine geringe Güterpreis-, hingegen eine hohe Vermögenspreisinflation. So kennen die Aktien- und Immobilienpreise seit Jahren nur einen Richtungstrend: nach oben (s. Grafik oben). Für diejenigen Personen und Haushalte, die auf eine eigene Immobilie hoffen und warten, ist diese Inflationskonstellation wenig erfreulich. Das Lohnwachstum und damit die lohninduzierte Inflation dürften bescheiden bleiben, solange die Nettozuwanderung in die Schweiz politisch nicht eingeschränkt wird. Das Niedrigzinsumfeld (bzw. die oben erwähnte geldpolitisch induzierte Inflation) schafft aber die Voraussetzungen für weiter steigende Vermögenspreise. Zurzeit spricht wenig dafür, dass sich diese Trends rasch ändern werden.

Fazit

Trotz turbulentem Jahresstart hat sich an unserer Einschätzung vom Herbst 2025 wenig geändert: Die Nullzinspolitik ist gekommen, um zu bleiben. Die Güterpreisinflation wird auf absehbare Zeit innerhalb des Zielbandes der SNB von 0 bis 2 Prozent verharren, obwohl aufgrund des Irankrieges zunächst mit einem Anstieg zu rechnen ist. Somit ist das Schreckgespenst «Negativzinsen» vom Tisch – mehr nicht. Das Wirtschaftswachstum bleibt zwar positiv, aber gedämpft. Dies spricht dafür, dass auch die Kapitalmarktzinsen auf niedrigem Niveau verharren werden.