Südeuropa als Wachstumsmotor?

Die Wirtschaft in der Eurozone stagniert seit geraumer Zeit. Während Deutschland mit diversen Herausforderungen kämpft, scheinen die südeuropäischen Länder bisher unbeeindruckt von der geldpolitischen Straffung zu sein. Geht es der deutschen Wirtschaft tatsächlich so schlecht? Und ist die Peripherie resilienter gegen Zinsschocks geworden? Erfahren Sie mehr im Beitrag von Sascha Jucker, Senior Economist Europe.

Text: Sascha Jucker / Porträtbild: Andreas Guntli

Die Wirtschaft in der Eurozone kommt seit über einem Jahr kaum vom Fleck. Gemäss Eurostat lag das reale Bruttoinlandsprodukt Ende 2023 nur marginal über dem Niveau des Vorjahres. Der rasante Anstieg der Konsumentenpreise in Kombination mit den Zinserhöhungen der Europäischen Zentralbank (EZB) stellte die Bevölkerung wie auch die Unternehmen auf dem alten Kontinent vor grosse Herausforderungen.

Mittlerweile hat sich die Lage an der Inflationsfront beruhigt, und auch bei der Geldpolitik zeichnet sich eine Normalisierung ab. Trotzdem bleibt die Wachstumsdynamik in der Eurozone äusserst schwach - wenn auch die regionalen Unterschiede gross sind. Während Deutschland als grösste Volkswirtschaft des Währungsraums mit diversen Herausforderungen kämpft, befinden sich die südeuropäischen Länder wie Griechenland, Italien, Portugal und Spanien in der Aufschwungphase.

Für diejenigen, die in den vergangenen zwei Jahren Zeitung gelesen haben, dürfte die wirtschaftliche Wachstumsschwäche Deutschlands keine Neuigkeit sein. Seit Anfang des Jahres 2022 tritt die deutsche Wirtschaft mehr oder weniger auf der Stelle, und selbst im Vergleich zu der Lage vor der Corona-Pandemie vermochte die Wirtschaft unter dem Strich nicht zu wachsen.

«Der kranke Mann Europas»

Die grösste Volkswirtschaft der Eurozone wird deshalb seit geraumer Zeit als «der kranke Mann Europas» bezeichnet. Dieser Ausdruck ist nicht neu, sondern wurde bereits 2003 von Hans-Werner Sinn, einem der renommiertesten und einflussreichsten deutschen Ökonomen, in einer Rede für Deutschland geprägt. Viele der damaligen Probleme werden auch heute debattiert. Dazu gehören die hohe Steuerlast für Arbeitnehmende und Unternehmen, der stark ausgebaute Sozialstaat, der rigide Arbeitsmarkt und die hohe Abhängigkeit vom Exportsektor und damit von den wirtschaftlichen und politischen Entwicklungen im Ausland.

Mit dem Ukraine-Krieg wurde zudem jüngst die starke Abhängigkeit der deutschen Industrie von billigem russischen Erdgas offenbart. Viele Firmen in Sektoren wie der Chemie- oder Metallindustrie verschieben ihre energieintensiven Wertschöpfungsprozesse deshalb vermehrt ins Ausland, wo die Energiesicherheit höher und die Gaspreise tiefer sind. Und da China vom Abnehmer deutscher Fahrzeuge zum Mitbewerber im wachsenden Markt für Elektromobilität mutiert ist, fällt eine zusätzliche Wachstumsstütze der deutschen Exportindustrie weg.

Der grosse Unterschied zum «kranken Mann Europas» von 2003 ist allerdings die Verfassung des deutschen Arbeitsmarktes. Vor zwanzig Jahren nannte Hans-Werner Sinn die hohe Arbeitslosigkeit als das zentrale Problem Deutschlands und bezeichnete sie als «sozialen Sprengsatz, der, wenn er erst einmal gezündet wird, grössten Schaden anrichten kann». Damals lag die Arbeitslosenrate im zweistelligen Bereich und stieg bis 2005 auf 12 Prozent an. Heute ist sie trotz der rekordhohen Zuwanderung aus der Ukraine weniger als halb so hoch. Der Vergleich des damaligen kranken Mannes Europas mit dem heutigen Deutschland hinkt also – zumindest was den Arbeitsmarkt betrifft.

Wachstum mit angezogener Handbremse

Es ist nicht besonders schwierig, pessimistisch für Deutschland zu sein. Und trotzdem muss zwischen strukturellen und konjunkturellen Sorgen unterschieden werden. So hat die hohe Inflationsrate zu enormen Kaufkraftverlusten bei der Bevölkerung geführt, da das Lohnwachstum mit der Preisentwicklung nicht Schritt halten konnte. Hinzu kommt, dass die restriktive Geldpolitik die Wirtschaft in Deutschland stärker ausbremst als anderswo, weil der zinssensitive Industriesektor bei unserem nördlichen Nachbarn einen grösseren Anteil an der Gesamtwirtschaft ausmacht. Diese Faktoren sind mit ein Grund für die derzeitige deutsche Baisse und somit hauptsächlich temporärer Natur.

Die sich abzeichnende Normalisierung bei der Inflation und der Geldpolitik wird den Konsumentinnen und Konsumenten sowie den Firmen wieder etwas grösseren finanziellen Handlungsspielraum verschaffen. Darüber hinaus hat sich die Lage am europäischen Erdgasmarkt deutlich entspannt. Trotz struktureller Probleme in der Industrie stehen die Chancen gut, dass die Wirtschaftslage in Deutschland bald wieder etwas freundlicher wird. Wichtige Vorlauf- und Stimmungsindikatoren zeigen denn auch bereits seit einigen Monaten wieder nach oben.

Tutto bene? Todo bien?

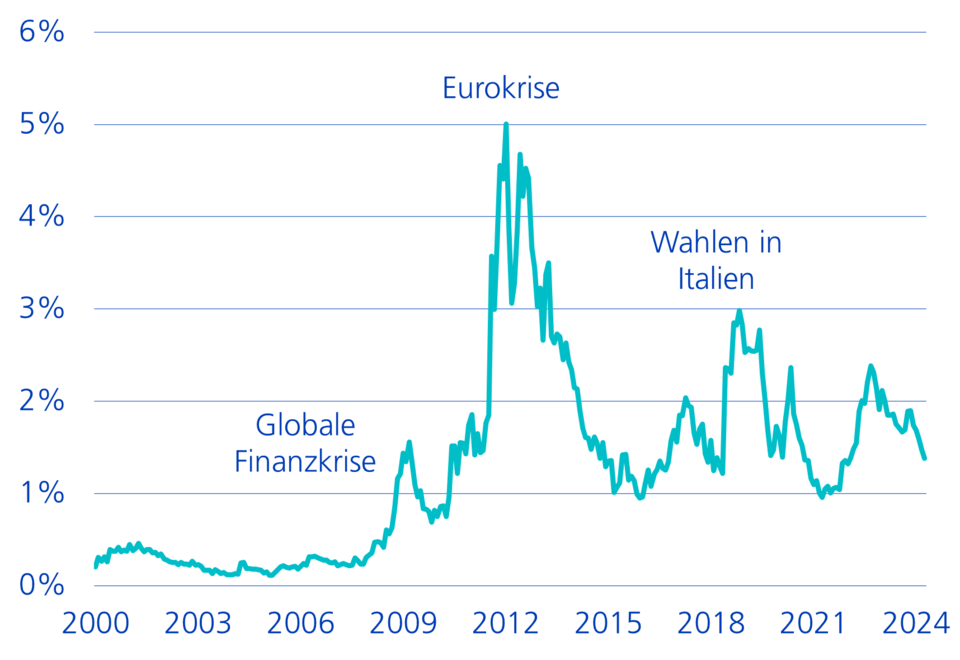

Dass die Eurozone in den letzten zwei Jahren trotz des Krebsgangs der deutschen Wirtschaft nicht in eine Rezession abgerutscht ist, ist zur Überraschung vieler den grossen Peripherieländern Italien und Spanien zu verdanken. Dies entbehrt nicht einer gewissen Ironie, waren sie doch die Protagonisten der letzten tiefen Wirtschafts- und Währungskrise im Euroraum der 2010er-Jahre. Damals hatte der geldpolitische Straffungszyklus zwischen 2005 und 2008 die Ungleichgewichte innerhalb der europäischen Länder offengelegt. Die hohe Verschuldung der öffentlichen Hand und der Privathaushalte in Kombination mit angeschlagenen Banken und schwachen Wachstumsaussichten in der Peripherie hatte wenige Jahre später zu massiven Renditeaufschlägen bei Staatsanleihen geführt. Im aktuellen Umfeld gibt es davon weit und breit keine Spur (vgl. Grafik).

Renditedifferenz zehnjähriger italienischer zu deutschen Staatsanleihen

Privatsektor hat seine Lektion gelernt

Der markanteste Zinserhöhungszyklus der EZB seit ihrer Gründung scheint die Wirtschaftsakteure in der Peripherie bisher kaum zu beeindrucken. Zwar ist der Zins, den spanische und italienische Unternehmen und Haushalte für Bankkredite bezahlen müssen, heute rund dreimal höher als noch vor zwei Jahren. Dieses Mal dürften die wirtschaftlichen Auswirkungen der strafferen Finanzierungsbedingungen allerdings weniger ins Gewicht fallen als während der Eurokrise, weil sich der Privatsektor in den letzten 15 Jahren einer «Entschuldungskur» unterzogen hat. Dies zeigt das Beispiel Spaniens eindrücklich. Kurz vor der Immobilien- und Bankenkrise 2009 hat der spanische Privatsektor fast ein Viertel seiner Einnahmen für Schuldzinszahlungen aufgewendet. Aufgrund der Bewertungskorrektur am Immobilienmarkt, der strengeren Regulierung der Geschäftsbanken sowie deren restriktiveren Kreditvergabe hat sich die Schuldendienstquote seither fast halbiert. Der Verschuldungsgrad der spanischen Privatwirtschaft ist mittlerweile vergleichbar mit demjenigen der deutschen.

Wiederaufbaufonds und Tourismus stützen

Ein weiterer Grund für die Ruhe an den europäischen Obligationenmärkten ist die relative Wachstumsstärke der südeuropäischen Länder. Gründe dafür sind der im Nachgang der Pandemie grosse globale Nachholbedarf im Reisebereich, der den stärker vom Tourismus abhängigen Volkswirtschaften wie Griechenland, Portugal, Spanien und Italien in die Karten spielt. Vielerorts haben die Tourismusaktivitäten das Niveau von 2019 bereits wieder übertroffen. Auf der anderen Seite sind die Peripherieländer auch Hauptnutzniesser des europäischen Wiederaufbaufonds «Next Generation EU». Das 2021 lancierte und EUR 800 Mrd. schwere Projekt hat mittlerweile die Hälfte seiner Laufzeit hinter sich. Während die zugesprochenen Mittel in Deutschland und Frankreich bloss 1 bis 2 Prozent der jährlichen Wirtschaftsleistung ausmachen, sind es in Spanien rund 6 Prozent und in Italien sogar knapp 11 Prozent.

Italien: Immobilienboom dank Superbonus

Viele Landesregierungen haben unabhängig vom europäischen Wiederaufbaufonds massive Fiskalpakete geschnürt. Mit dem sogenannten «Superbonus 110» erhielten z.B. Hausbesitzer in Italien Steuergutschriften in Höhe von 110 Prozent der Kosten für energetische Sanierungen. Diese Finanzspritze hat für einen regelrechten Boom im italienischen Immobiliensektor gesorgt. Heute liegt das Volumen an Wohnbauinvestitionen satte 80 Prozent über dem Niveau vor der Pandemie. Naturgemäss haben grosszügige Fiskalpakete auch ihren Preis. Im Fall des Superbonus bedeutet dies eine zusätzliche Staatsverschuldung von über EUR 100 Mrd. oder 4 Prozent der italienischen Wirtschaftsleistung.

Gratwanderung für die öffentliche Hand

Generell fällt auf, dass die südeuropäischen Regierungen in den Euroländern – mit Ausnahme von Griechenland – seit der Eurokrise ihren Haushalt deutlich weniger konsolidiert haben als der Privatsektor. Zwar fiel die öffentliche Schuldenquote, also die Staatschulden in Prozent des nominalen BIP, in Spanien und Italien aufgrund der hohen Inflation in den vergangenen zwei Jahren tiefer aus. Mit höheren Zinsen und einer rückläufigen Teuerung wird sich dieser Trend künftig aber umkehren und den finanziellen Spielraum der Regierungen einschränken. Die Peripherieländer werden demnach bald mit weniger fiskalpolitischer Unterstützung auskommen müssen, und insbesondere die italienische Regierung wird aufgrund der hohen Schuldenquote wieder vermehrt in den Fokus der Finanzmärkte rücken. Somit haben sich die Rahmenbedingungen in den meisten südeuropäischen Ländern nicht komplett geändert. Trotz besserer Perspektiven kämpfen sie aber noch mit wichtigen Altlasten.