Aktive Dollar-Schwächung?

Trotz jüngster Kurskorrektur ist der US-Dollar noch immer überbewertet. In Regierungskreisen bestehen Pläne, die Bewertung der Leitwährung aktiv zu reduzieren. Erfahren Sie im Beitrag von Elias Hafner, was dahinter steckt und wie dies einzuordnen ist.

Text: Elias Hafner

Der US-Dollar ist trotz der Korrektur seit Anfang Jahr nach wie vor hoch bewertet. Gewissen Kreisen der neuen US-Regierung ist diese hohe Bewertung ein Dorn im Auge. Der Dollar sei aufgrund seiner hohen Nachfrage durch seinen Status als Weltreservewährung überbewertet. Als Heilmittel wird die künstliche Abschwächung des US-Dollars vorgeschlagen, ohne dass die US-Währung ihren Status als Leitwährung verliert. Wie realistisch ist dieses Vorgehen und was gäbe es für Konsequenzen?

Der US-Dollar ist hoch bewertet…

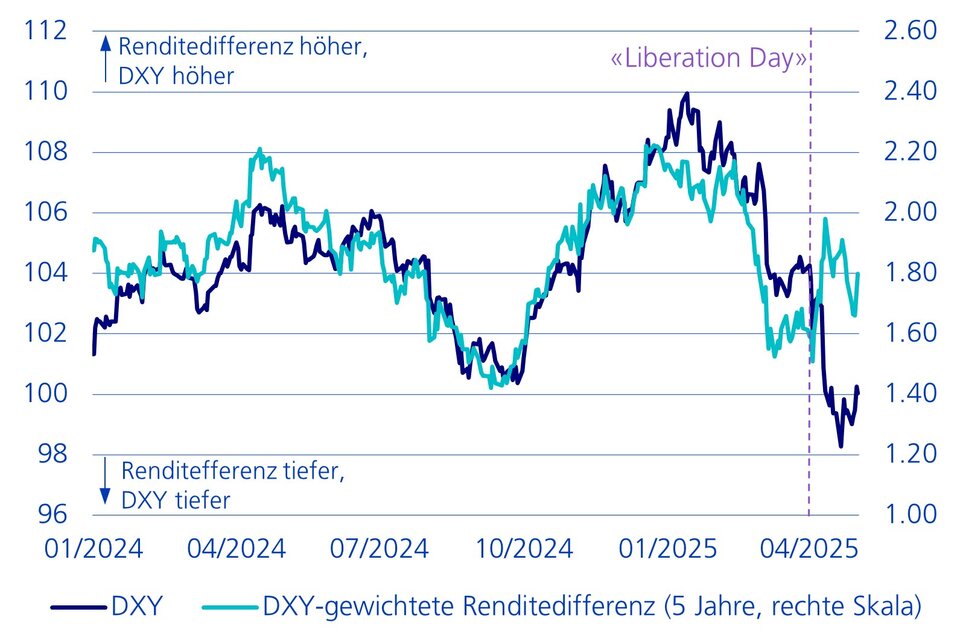

Die Preise in den USA sind in den letzten Jahren deutlich gestiegen, was nicht durch einen schwächeren US-Dollar ausgeglichen wurde. Nach dem Modell der Kaufkraftparität sollen Preisunterschiede im Laufe der Zeit über den Wechselkurs ausgeglichen werden. Entsprechend hat sich die Bewertung des Dollars gegenüber dem längerfristigen fairen Wert erhöht. Dies macht preissensitive Wirtschaftszweige in den USA weniger wettbewerbsfähig. Wie hoch ist die Überbewertung? Um dies zu beantworten, ist es wichtig zu verstehen, dass der Wechselkurs immer den Preis einer Währung in Einheiten einer anderen Währung ausdrückt. Entscheidend ist daher, mit welchen Währungen der US-Dollar verglichen wird. Eine Vergleichsmöglichkeit bietet der US-Dollarindex (DXY), der die Entwicklung des US-Dollars gegenüber den grössten Industrieländerwährungen abbildet.

Die Experten der Zürcher Kantonalbank schätzen, dass der US-Dollar (DXY-gewichtet) trotz Korrektur seit Anfang 2025 rund 20 Prozent überbewertet ist (vgl. Grafik). Dabei bestehen aber grosse Unterschiede zwischen den Währungsräumen: Gemäss Schätzungen liegt gegenüber dem Schweizer Franken bzw. dem Euro eine Überbewertung von rund 5 Prozent vor. Der japanische Yen ist hingegen nach wie vor um mehr als 40 Prozent unterbewertet gegenüber dem Dollar. Eine andere Betrachtungsweise ist die Bewertung gemäss den Handelsgewichten (realer, effektiver Wechselkurs), die vor allem auch China berücksichtigt. Danach ist die Bewertung in den letzten Jahren nochmals deutlich gestiegen, was insbesondere darauf zurückzuführen ist, dass die Inflation in China tief war und sich gleichzeitig der Renminbi abschwächte. Gegenüber der chinesischen Währung weist der US-Dollar eine historisch hohe Bewertung auf.

Grafik 1: Bewertung des US-Dollars

… und soll geschwächt werden

Gewissen Kreisen der neuen US-Regierung ist diese hohe Bewertung ein Dorn im Auge. Ein in diesem Zusammenhang oft zitiertes Papier (A User’s Guide to Restructuring the Global Trading System, November 2024) stammt von Stephen Miran, der im März 2025 den Posten als vorsitzender Wirtschaftsberater der Trump-Regierung antrat. Das Strategiepapier stellt einen Versuch dar, die Ursachen und negativen Auswirkungen eines zu starken Dollars aufzuzeigen, und diskutiert Möglichkeiten, wie dieser aktiv geschwächt werden könnte. Zusammengefasst wird der Standpunkt vertreten, dass der Dollar aufgrund der hohen Nachfrage durch seinen Status als Weltreservewährung überbewertet sei. Dies wiederum wird als Ursache der De-Industrialisierung in den USA gesehen. Als Heilmittel wird die künstliche Abschwächung des US-Dollars vorgeschlagen, ohne dass die US-Währung dabei ihren Status als Leitwährung verlieren solle.

Die Gründe für die Stärke des Dollars hingegen sind nicht primär in seinem Status als Weltreservewährung zu verorten, sondern vor allem im starken (teils schuldenfinanzierten) Wirtschaftswachstum, in den hohen Zinsen und in der Ausnahmestellung verschiedener Wirtschaftssektoren wie der IT-Branche. Auch ist in einem schwächeren US-Dollar nicht das Allheilmittel für die US-Industrie zu sehen. Allerdings teilen die Experten der Zürcher Kantonalbank die Einschätzung, dass die US-Währung nach wie vor hoch bewertet ist, zumindest gegenüber einigen wichtigen Währungen. Deshalb und weil spätestens der «Liberation Day» aufgezeigt hat, wie experimentierfreudig die neue Trump-Administration ist, sollen hier eine aktive Abschwächung des Dollars sowie konkret diskutierte Massnahmen eingeordnet werden.

1. Multilaterales Währungsabkommen

1. Multilaterales Währungsabkommen

Ein erster Ansatz wäre ein Abkommen zwischen den USA und mehreren Ländern zur international koordinierten Abwertung des US-Dollars. Ein solches «Mar-a-Lago-Abkommen» im engeren Sinne, in Anlehnung an Trumps Anwesen in Florida und den Ort, wo das Abkommen geschlossen werden könnte, orientiert sich dabei insbesondere an einem früheren Abkommen mit demselben Ziel, dem Plaza-Abkommen vom September 1985. Damals verständigten sich die führenden Industrienationen – USA, Japan, Deutschland, Frankreich und Grossbritannien – darauf, den damals deutlich überbewerteten Dollar mit einem international koordinierten Vorgehen zu schwächen.

Es gibt einige Unterschiede zur Situation vor 40 Jahren: So ist das Volumen des internationalen Währungsmarkts heute um ein Vielfaches grösser. Zudem wurden damals die Währungen noch stärker gemanagt, und Finanzminister und Zentralbanken standen sich näher. Deshalb dürfte es heute schwieriger sein, den Dollar aktiv zu schwächen. Damals war es zentral, dass die Vertragsparteien den gemeinsamen Willen zur Dollarabwertung glaubwürdig kommunizierten. Heute gehört neben der Eurozone, Grossbritannien und Japan auch China zu den relevanten Parteien, die ins Boot geholt werden müssten. China hat derzeit jedoch kaum Interesse an einer Aufwertung der eigenen Währung gegenüber dem Dollar, und die USA dürften über Zölle wohl nicht genügend Druck ausüben können. Zudem ist es im Moment nicht vorstellbar, dass die USA und China gemeinsam eine Schwächung des US-Dollars glaubwürdig kommunizieren. Auch in der Eurozone ist seit Trumps Amtsantritt viel Vertrauen in die gemeinsame Sache verspielt worden.

Währungsklauseln in Deals sind denkbar

Dass ein multilaterales Abkommen zurzeit nicht greifbar erscheint, muss nicht heissen, dass Übereinkünfte in Währungsbelangen ausgeschlossen sind. Wie erwähnt ist die hohe Dollar-Bewertung auch das Spiegelbild der Unterbewertung anderer Währungen. Hier sticht vor allem die starke Unterbewertung des japanischen Yens hervor. Gemäss Aussagen der beiden Finanzminister von Japan und den USA könnten Währungsangelegenheiten auch Bestandteil der Zollverhandlungen sein, die im April aufgenommen wurden. Japan ist der grösste Halter von US-Staatsanleihen, und im Unterschied beispielsweise zur Schweiz hat in Japan das Finanzministerium (Ministry of Finance, MoF) bei den Reserven das Sagen. Im Rahmen eines Zoll-Deals könnte das MoF USD-Währungsreserven verkaufen und Yen kaufen, um damit den USD/JPY-Kurs zu drücken.

Es ist allerdings fraglich, ob das MoF dem zustimmen würde und die im Endeffekt endlichen Reserven nicht aufsparen will, um den Yen im Falle einer schnellen Abwertung stützen zu können. Zudem würden solche Verkäufe zumindest vorübergehend Aufwärtsdruck auf den US-Renditen auslösen. Eine andere Möglichkeit, die Yen-Unterbewertung zu reduzieren, ist die weitere Normalisierung der nach wie vor sehr lockeren Geldpolitik der Bank of Japan, einer der Hauptursachen für den schwachen Yen. Eine diesbezügliche Verpflichtung der Notenbank ist aber unrealistisch. Insgesamt dürfte eine Übereinkunft in Währungsfragen am ehesten die Form einer zusätzlichen Absichtserklärung, den Yen nicht künstlich tief zu halten, annehmen. Dies könnte in Japan als weitere Legitimation dienen, aus der lockeren Geldpolitik auszusteigen. Währungsklauseln sind auch in Deals mit anderen Ländern denkbar.

Unilaterales Vorgehen

Die US-Administration könnte aber auch unabhängig vorgehen, indem sie einseitige Massnahmen zur Schwächung des Dollars ergreift. Je nach Ausgestaltung bergen solche Massnahmen jedoch das Risiko, dass nicht nur die Bewertung des Dollars sinkt, sondern auch das Vertrauen in ihn als Leitwährung weiter untergraben wird (vgl. Grafik). Überdies bergen die Massnahmen das Risiko negativer Auswirkungen auf die Finanzierungskosten des US-Staatshaushalts.

Grafik 2: US-Vertrauensverlust: Entkoppelung von Rendite- und Währungsentwicklung

2. Interventionen und Aufbau von Währungsreserven

2. Interventionen und Aufbau von Währungsreserven

Ein direkter Ansatz zur Abwertung einer Währung sind Devisenmarktinterventionen. So hat die Schweizerische Nationalbank (SNB) seit 2009 immer wieder Schweizer Franken gegen Devisen verkauft, um den Franken zu schwächen und damit eine (zu) tiefe Inflation zu bekämpfen. Dadurch hat sie hohe Währungsreserven aufgebaut. Im Unterschied zur SNB kann das US-Finanzministerium allerdings nicht einfach Geld aus dem Nichts schaffen, sondern muss die US-Dollar erst einmal beschaffen, bevor es sie verkaufen kann. Das Treasury verfügt zwar über den «Exchange Stabilization Fund» (ESF), doch ist dieser mit knapp USD 40 Milliarden viel zu klein, um den Währungsmarkt zu bewegen.

Stephen Miran verweist daher in seinem Papier auf eine weitere Idee: Der ESF könnte aus dem Verkauf der US-Goldreserven geäufnet werden. Die USA verfügen über die grössten Goldreserven weltweit, und gemäss dem «Gold Reserve Act» könnte der Treasurer darauf zugreifen. Allerdings ist unklar, ob es sich dabei nicht um eine Zweckentfremdung handeln würde, da der Golderlös laut Gesetz nur zur Schuldenreduktion verwendet werden darf. Theoretisch möglich wäre, dass auch die US-Notenbank Währungsreserven aufbaut. Doch schon die Ausgangslage ist beim Fed eine völlig andere als bei der SNB, denn eine Ausweitung des US-Dollar-Angebots würde die hohe Inflation in den USA nur noch weiter anheizen. Interventionen zur Dollar-Abschwächung könnte das Fed im Rahmen seines Mandats zurzeit also kaum rechtfertigen.

3. Neubesetzung des Fed

3. Neubesetzung des Fed

Die Stärke des US-Dollars in den letzten Jahren kann unter anderem auf die attraktiven Zinserträge zurückgeführt werden. US-Präsident Trump hat von der Notenbank immer wieder tiefere Zinsen gefordert. Eine Möglichkeit, die Wahrscheinlichkeit dafür zu erhöhen, wäre eine «taubenhaftere» bzw. regierungsnähere Besetzung des Fed-Boards. Die nächsten grössten Veränderungen im Fed stehen 2026 an. Gouverneurin Adriana Kugler scheidet im Januar 2026 aus, und Jerome Powells Amtszeit als Fed-Vorsitzender endet im Mai 2026, was dem Präsidenten Spielraum für Ernennungen eröffnet, welche eher seinem Gusto entsprechen. Gemäss Donald Trumps Aussagen kann der Abgang von Powell «nicht schnell genug» kommen. Allerdings laufen die Amtszeiten der übrigen bisherigen Board-Mitglieder erst nach 2029 aus und diese werden nach wie vor die Mehrheit stellen. Dennoch könnte durch eine solche Neubesetzung der Aussenwert des Dollars reduziert werden. Gleichzeitig ist aber davon auszugehen, dass dies der Glaubwürdigkeit des Fed schaden würde und die erwartete Inflationskompensation auf US-Treasuries erhöhen dürfte.

4. Nutzungsgebühr für US-Staatsanleihen

4. Nutzungsgebühr für US-Staatsanleihen

Ein anderer Ansatz wäre, die Attraktivität des US-Dollars als Anlagewährung durch eine Nutzungsgebühr auf US-Staatsanleihen zu schmälern. Wie muss man sich das vorstellen? Couponzahlungen auf diesen US-Staatsanleihen im Besitz ausländischer Reservehalter würden mit einer Abgabe belegt. Dabei könnten für verschiedene Länder unterschiedliche Gebühren gelten; beispielsweise könnte für Währungsmanipulatoren eine höhere Gebühr angesetzt werden. Dies würde zweifelsohne die Attraktivität des Dollars reduzieren und den Aussenwert der US-Währung senken.

Aus rechtlicher Sicht würde sich allerdings die Frage stellen, ob ein solches Vorgehen nicht einem Kreditausfall auf diesen Bonds gleichkäme (Default) und ob die ungleiche Besteuerung ausländischer Entitäten rechtmässig wäre. Somit würde nicht nur die Bewertung des Dollars reduziert, sondern auch das Vertrauen in ihn als Reservewährung weiter untergraben. Das wiederum heisst, dass die Reservemanager (meist Zentralbanken) ihre Treasury-Exposures reduzieren bzw. einen deutlichen Aufschlag fordern würden, um diese zu halten, was effektiv in höheren US-Staatsanleihenrenditen münden würde. Japan und China halten am meisten US-Staatsanleihen, und auch für die SNB als einen der grössten Reservehalter stünden neben Bewertungsverlusten jährlich Milliarden von US-Dollar an Coupons auf dem Spiel.

Welches Fazit kann gezogen werden?

Der US-Dollar ist trotz der Korrektur seit Anfang Jahr nach wie vor hoch bewertet. Eine starke Währung ist allerdings nicht per se schlecht, sondern auch Ausdruck einer starken Wirtschaft. Preissensitive Wirtschaftszweige werden dadurch zwar unter Druck gesetzt, gleichzeitig kann dies aber auch als eine Art Fitnesskur gesehen werden, welche die Industrie zwingt, innovativ zu sein und in der Wertschöpfungskette weiter nach oben zu klettern. Entweder ist es nicht einfach, Vertragsparteien zu einem Abkommen zu motivieren, oder die unilateralen Massnahmen sind mit hohen Risiken und Nebenwirkungen verbunden.

Weitere Massnahmen wie Druckmittel, um Länder zum Kooperieren zu bewegen, oder Instrumente, um die Nebenwirkungen abzumildern sind denkbar. Dennoch bleibt es eine äusserst riskante Strategie, eine Dollar-Abschwächung aktiv herbeizuführen. Sollte die US-Administration tatsächlich wie skizziert einseitige Massnahmen zur aktiven Schwächung des Dollars ergreifen, riskiert sie einerseits, das Kind mit dem Bade auszuschütten – sprich neben der Bewertung auch das Vertrauen in den Dollar als Leitwährung weiter zu erodieren und die bereits in Gang gesetzte Abkehr vom Dollar weiter zu beschleunigen. Andererseits drohen damit verbundene negative Auswirkungen auf die Verzinsung der US-Staatsanleihen, die aktuell grösste Herausforderung noch zu verschärfen: die aus dem Ruder gelaufenen Staatsfinanzen. Um den US-Dollar auf «nachhaltige Weise» abzuschwächen, könnten hingegen fiskalpolitische Sparmassnahmen ergriffen werden, die das schuldenfinanzierte Wachstum drosseln würden.

Gibt es denn Alternativen zum US-Dollar?

Die US-Währung startet von einer beeindruckenden Ausnahmestellung heraus. Beispielsweise stellte der Dollar 2022 bei 88 Prozent des Umsatzes am Währungsmarkt eine Seite des Währungspaares dar. Eine wichtige Rolle spielen dabei Netzwerkeffekte, die zu einer deutlich höheren Liquidität des Dollars führen. Dies vereinfacht den Handel und reduziert die Transaktionskosten. So werden auch heute noch viele Währungspaare nicht direkt gehandelt, sondern im Dreieck über die jeweiligen liquideren Dollarpaare. Zudem lag der Anteil des Dollars an den offiziellen Währungsreserven im 4. Quartal 2024 nach wie vor bei 58 Prozent, wenig verändert über die letzten Jahre.

Alternative Währungen noch nicht bereit

Die offensichtlichsten Alternativen zum US-Dollar als Leitwährung wären der chinesische Yuan und der Euro. Hier wurden aber die grössten Hürden in der Vergangenheit kaum abgebaut. Beim Yuan besteht das Hindernis darin, dass die Währung nicht frei konvertierbar ist: China verfügt weiterhin über Kapitalverkehrskontrollen. Auch bleibt offen, wie stark sich andere Länder in die Abhängigkeit von der chinesischen Währung begeben möchten. Beim Euro sind es die fehlende Finanzmarktintegration und die begrenzte Grösse und Liquidität eines gemeinsamen Eurobond-Marktes. Allerdings muss eine Währung nicht zwingend alle Funktionen des Dollars übernehmen. Gerade im Bereich der internationalen Zahlungs- und Handelsabwicklung bieten neue Technologien zusätzliche Möglichkeiten. Hier bestehen verschiedene Projekte mit der Beteiligung von BRICS-Staaten (Brasilien, Russland, Indien, China und Südafrika), aber auch von westlichen Partnern. Möglich ist beispielsweise die Schaffung einer Handelswährung oder einer Handelsplattform, die den Handel zwischen den Ländern erleichtert. Diese würden nicht die nationalen Währungen ersetzen, sondern als Ergänzung dienen, beispielsweise in Form eines Verrechnungssystems oder einer digitalen Währung, die speziell für den grenzüberschreitenden Handel innerhalb der Mitgliederländer verwendet würde.

Im Bereich der Reserveanlagen könnte der Euro künftig eine bedeutendere Rolle spielen. Die jüngste verteidigungspolitische Wende in Europa bietet in dieser Hinsicht eine Chance zum Aufbau eines grösseren Eurobonds, auch wenn es noch Jahre dauern dürfte, bis eine kritische Grösse erreicht ist. Es ist überdies davon auszugehen, dass die Notenbanken ihre Reserven weiterhin in Gold diversifizieren. Trotz des deutlichen Aufbaus und des Preisanstieges der letzten Jahre halten die grossen Schwellenländer Indien mit 13 Prozent und China mit 6 Prozent nach wie vor einen unterdurchschnittlichen Anteil in Gold. In einer Realität, in der das Zurückhalten von Reserveassets und deren Erträgen droht, hat das Edelmetall den Vorteil, dass es ins eigene Land geholt und lokal gehalten werden kann und damit nicht wechselnden Spielregeln am globalen Finanzmarkt ausgesetzt ist. Auch westliche Reservemanager könnten in diesem Umfeld ihre Goldquoten überdenken. Mit 10 Prozent hält die SNB nach wie vor einen Anteil, der klar unter dem globalen Durchschnitt (20 Prozent) liegt.

Beschleunigte und breitere Abkehr droht

Aufgrund seines hohen Anteils am Währungsmarkt und der momentanen Unzulänglichkeiten der alternativen Währungen hat der US-Dollar nach wie vor mehrere Jahre Vorsprung – wohl deutlich länger, als die Amtsperiode eines US-Präsidenten dauert. Dadurch könnte die neue US-Administration sich in Sicherheit wähnen und mehr Spielraum für unkonventionelle Massnahmen sehen. Bestrebungen, die Abhängigkeit vom Dollar zu verringern, haben in Schwellenländern bereits unter früheren US-Präsidenten eingesetzt. Der jüngste Vertrauensverlust aufgrund der neuen US-Regierung dürfte aber auch die westlichen Staaten aufhorchen lassen – und konkrete Massnahmen der US-Regierung, um den US-Dollar künstlich zu schwächen, dürften die Abkehr auf weitere Staaten ausdehnen und insgesamt beschleunigen.