Gleichzeitig sind die Renditen von Staatsanleihen weiter stark angestiegen - auch in CHF sind die Renditen 2-jähriger Eidgenossen zum ersten Mal seit 2014 nicht mehr negativ. Die US-Zinskurve ist schon fast invertiert. Tiefere Renditen von langen im Vergleich zu kurzen Laufzeiten waren in der Vergangenheit ein zuverlässiger Frühindikator für eine Rezession. Obwohl die Geschäftsklimaindizes im März überraschend robust ausfielen, sind andere konjunkturelle Umfragewerte (ZEW, Sentix, IFO) sehr stark eingebrochen. Rezessions- oder gar Stagflationssorgen werden deshalb in den nächsten Wochen kaum verschwinden. Kommt hinzu, dass die US-Notenbank noch aggressivere Zinserhöhungen ins Spiel gebracht hat – am Markt sind nun bereits 10 Zinsschritte für die kommenden 12 Monate eingepreist. Die Finanzierungskonditionen haben sich aufgrund ausgeweiteter Kreditprämien und ansteigender Hypothekarkosten eingetrübt.

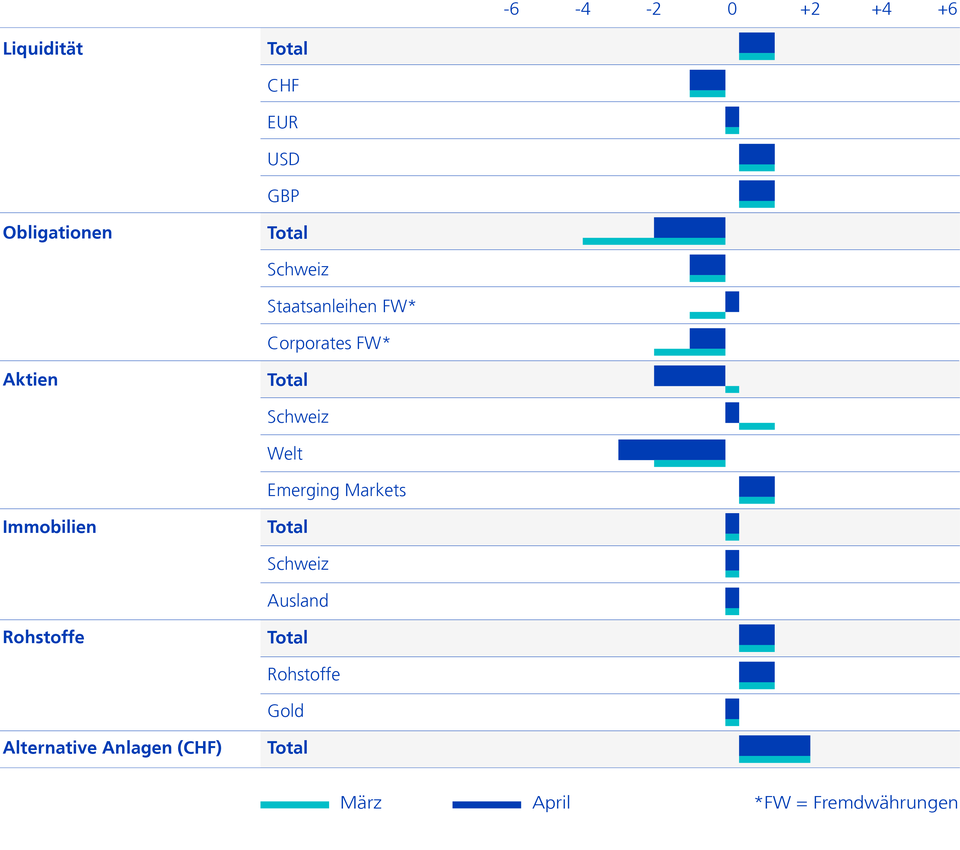

In Anbetracht derart starken Gegenwinds für Aktien erscheinen uns die aktuellen Kursgewinne als zu stark. Die Aktienbewertungen liegen wieder über dem historischen Durchschnitt; die Prämie von Aktien versus Obligationen hat deutlich abgenommen. Wir nutzen deshalb das aktuelle Erholungsrally für Aktienverkäufe. Neu sind wir Aktien leicht untergewichtet. Regional favorisieren wir weiterhin die Schweiz, Kanada und die Schwellenländer. Nach dem starken Anstieg der Renditen reduzieren wir unser Durationsuntergewicht. Bei Rohstoffen bleiben wir weiterhin übergewichtet.