Sanierungsboom

Die Abschaffung des Eigenmietwertes markiert einen historischen Wendepunkt. Dennoch bleiben viele Herausforderungen bestehen – besonders die Knappheit am Mietwohnungsmarkt.

Text: Ursina Kubli und Tobias Binz, Analytics Immobilien

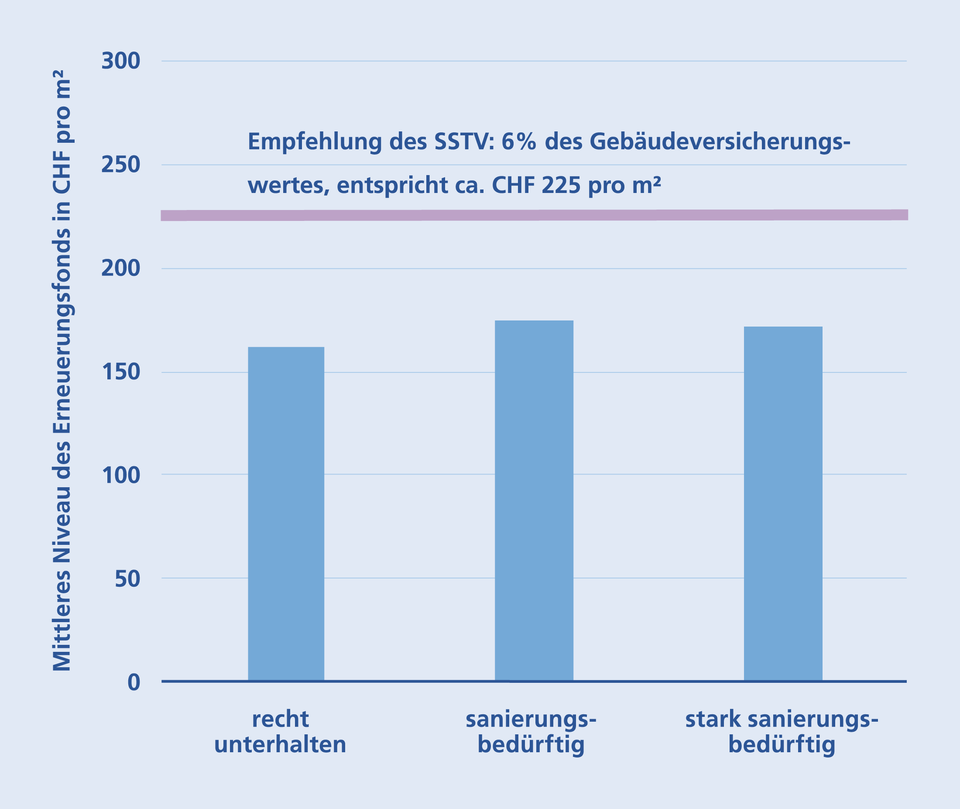

Die Einigung auf einen vollständigen Systemwechsel – mit Entfall sämtlicher steuerlicher Nachteile, aber auch der Steuervorteile für Eigenheimbesitzer – hat erreicht, woran zahlreiche politische Vorstösse zuvor gescheitert sind: Schon bald wird der Eigenmietwert nur noch in den Geschichtsbüchern zu finden sein. Viele Eigentümer haben das Abstimmungsresultat mit grosser Freude aufgenommen. Im momentanen Zinsumfeld dürfte das steuerbare Einkommen eines typischen Zürcher Eigenheimbesitzers um rund 7'000 Franken sinken. Doch diese Änderung sollte er nicht einfach still geniessen und sich entspannt zurücklehnen. Stattdessen sollte er versuchen, die Übergangsfrist zu nutzen und Sanierungsvorhaben noch steuerlich geltend zu machen. Aufgeschobene, längst überfällige Massnahmen sollten nachgeholt und auch demnächst fällige Arbeiten sollten vorgezogen werden. Handwerker dürfen oder müssen sich auf eine intensive Zeit einstellen. Die Aussichten auf längere Wartezeiten und möglicherweise steigende Preise dürften dem einen oder anderen Eigenheimbesitzer bereits auf dem Magen liegen. Besonders in Stockwerkeigentumsgemeinschaften können langwierige Diskussionen die Vorfreude auf baldige Sanierungen dämpfen. Da Massnahmen gemeinsam beschlossen werden müssen, ist es entscheidend, frühzeitig Gespräche zu führen und finanziell vorbereitet zu sein. Genau hier liegt jedoch oft das Problem. Unsere Analyse der Erneuerungsfonds zeigt, dass diese in der Regel nicht ausreichend geäufnet sind – selbst dann nicht, wenn dringend notwendige Sanierungsarbeiten anstehen.

Erneuerungsfondskonti notieren unter der Empfehlung, selbst bei schlechtem Gebäudezustand

Mittleres Erneuerungsfondsvermögen nach Gebäudezustand, Ü30-jährige Gebäude

Jetzt wäre der Zeitpunkt, die Konti auf ein angemessenes Niveau aufzustocken. Dies hätte den entscheidenden Vorteil, dass die Einzahlungen noch steuerlich geltend gemacht werden können, während die eigentlichen Massnahmen sogar nach dem Wechsel des Steuerregimes vorgenommen werden können – idealerweise erst, wenn der Ansturm auf Handwerker wieder abgeflaut ist und die Preise für Sanierungen gegebenenfalls sogar sinken.

Zusätzlicher Eigenheimpreisschub? Vieles spricht dagegen

Auf den ersten Blick lässt die Abschaffung des Eigenmietwertes auch einen Ansturm auf Eigenheime erwarten. Viele Eigenheimbesitzer dürften nach dem Abstimmungswochenende die Korken knallen lassen haben. Doch es gibt mehrere Gründe, die gegen einen solchen Effekt sprechen. Erstens werden die heutigen Marktpreise nicht von langjährigen Besitzern bestimmt, sondern von potenziellen Käufern. Diese sind in der Regel auf eine hohe Hypothek angewiesen. Laut der Schweizerischen Nationalbank haben 40 Prozent der Neugeschäfte bei selbstgenutztem Wohneigentum eine Belehnung von über 74 Prozent. Hinzu kommt, dass die wenigsten Neukäufer einen Neubau erwerben. Das Durchschnittsalter verkaufter Zürcher Eigentumswohnungen liegt bei 20 Jahren, Einfamilienhäuser kommen mit durchschnittlich 50 Jahren sogar noch älter auf den Markt. Vor dem Einzug wird in der Regel umfassend renoviert. Steuerlich nicht abzugsfähige Sanierungskosten machen den Eigenheimkauf noch teurer. Dies dürfte zu einer stärkeren preislichen Differenzierung zwischen Neubauprojekten und älteren Liegenschaften führen, da allfällige Sanierungsaufwände das Preiswachstum bei Altbauten dämpfen.

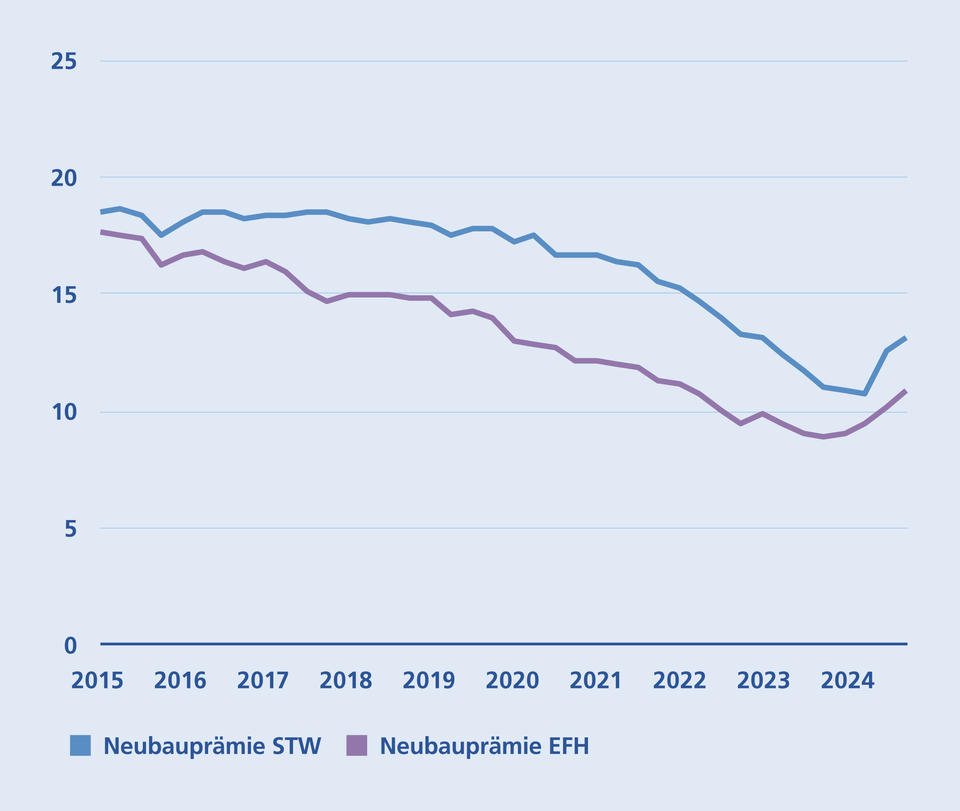

Preisdifferenzen zwischen Neu und Alt dürften weiter steigen

Preisaufschlag eines Neubaus gegenüber einem 25-jährigen Eigenheim, in Prozent

Ein weiterer Grund, der gegen einen grossen Preiseffekt spricht, ist die Tatsache, dass die eigentlichen Stolpersteine für viele Eigenheiminteressenten – die hohen Preise und die oft unzureichenden finanziellen Mittel – durch die Abschaffung des Eigenmietwertes nicht beseitigt werden. Zudem bleibt fraglich, inwiefern Steuererleichterungen den typischerweise stark emotional gefärbten Entscheid für den Erwerb von Wohneigentum beeinflussen. Anders sieht es bei Käufern aus, die ihre Eigentumswohnung vermieten. Diese Gruppe dürfte ihren Entscheid stärker auf finanzielle Überlegungen stützen. Im neuen Regime müssen diese Eigentümer ihre Mieteinnahmen weiterhin versteuern, können die Hypothekarzinsen jedoch nur noch anteilsmässig abziehen. Dies könnte die Motivation für das sogenannte Buy-to-let insbesondere bei steigenden Zinsen dämpfen.

Aus Käufersicht lässt sich schon fast sagen: Zum Glück wird durch die Abschaffung des Eigenmietwertes nicht zusätzlich Öl ins Feuer des ohnehin schon heissen Eigenheimmarktes gegossen. Gründe für höhere Preise gibt es aufgrund der Angebotsknappheit bereits genug. Für Mieter sind das keine guten Neuigkeiten. Die aktuelle Preisentwicklung rückt den Traum vom Eigenheim für viele in immer weitere Ferne, während die Mieten oft höher ausfallen als die Kosten einer vergleichbaren Wohnung im Eigentum. Gleichzeitig ist der Mietwohnungsmarkt von Knappheit gezeichnet. Die Zahl der leer stehenden Mietwohnungen ist in der Schweiz bereits zum fünften Mal in Folge zurückgegangen. Besonders in den urbanen Zentren wie der Stadt Zürich stellt sich zunehmend die Frage, ob die Anzahl leerer Wohnungen überhaupt noch weiter sinken kann. Mit nur noch 219 leeren Mietwohnungen dürfte der Leerwohnungsbestand in der Stadt Zürich eine natürliche Untergrenze erreicht haben – bedingt durch Verzögerungen bei Neuvermietungen oder schwer zu vermittelnden Objekten. Die Knappheit ist aber längst nicht mehr nur ein Problem der Stadt, sondern hat sich auch auf die Agglomerationszentren ausgeweitet.

Dennoch gibt es einen kleinen Silberstreif am Horizont. Während die Baubewilligungen in Zürich vereinzelt positive Impulse setzen, zeigt die Nettozuwanderung – die volatilste Nachfragekomponente – eine rückläufige Tendenz. Dies hat mehrere Gründe: Einerseits hat das Beschäftigungswachstum in der Schweiz nachgelassen und ist im Industriesektor sogar negativ geworden, andererseits steigt die Zahl der Auswanderer, was ebenfalls auf konjunkturelle Faktoren zurückzuführen ist. Läuft die Wirtschaft in den Herkunftsländern besser, kehren viele Arbeitskräfte der Schweiz wieder den Rücken.

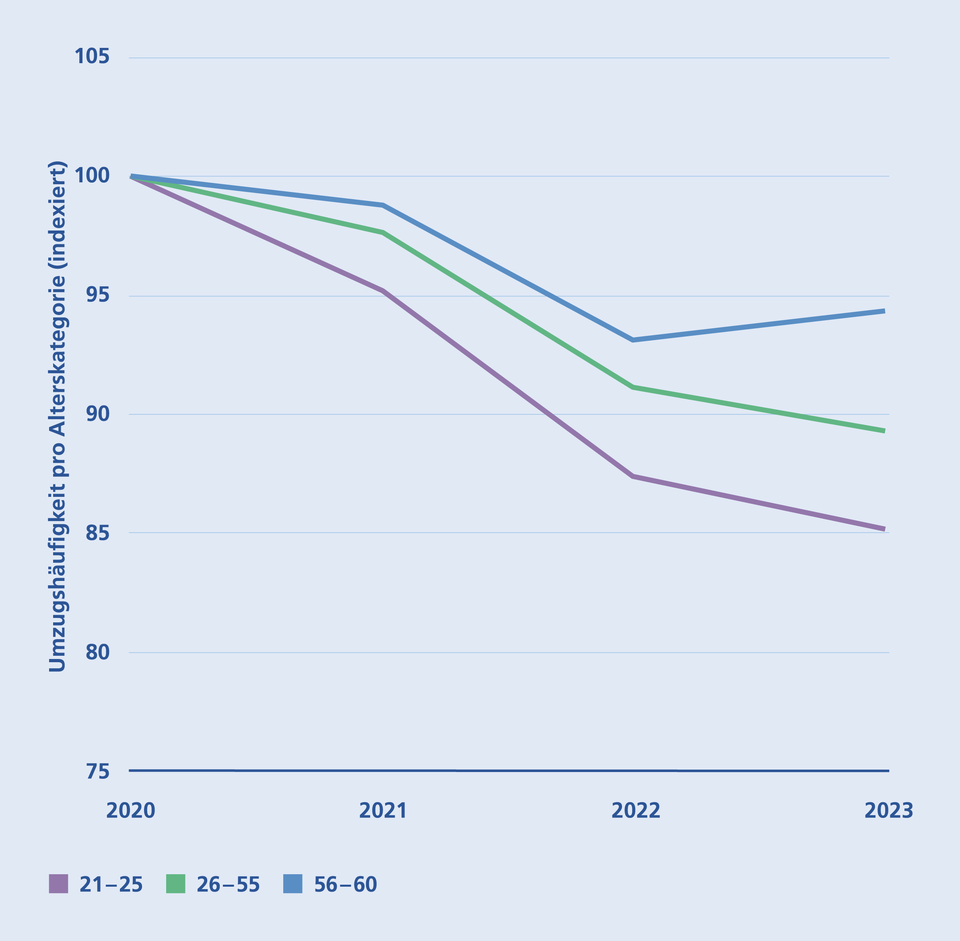

Trotzdem wird diese Entwicklung der Wohnungsknappheit kein schnelles Ende bereiten. Der Hauptgrund dafür ist die aufgestaute Nachfrage. Umzüge der ständigen Wohnbevölkerung sind über alle Altersgruppen hinweg rückläufig. Besonders ausgeprägt ist dies aber bei jüngeren und normalerweise sehr umzugsfreudigen Altersgruppen. Die 21- bis 25-Jährigen zogen 2023 beispielsweise rund 15 Prozent seltener um als noch 2020. Der Wohnungsmarkt dürfte dabei eine zentrale Rolle spielen: Wer keine bezahlbare Wohnung oder kein günstiges WG-Zimmer findet, bleibt gezwungenermassen länger im «Hotel Mama».

Aufgeschoben, aber nicht aufgehoben? Vor allem Junge ziehen seltener um

Veränderung der Umzugshäufigkeit der ständigen Wohnbevölkerung pro Alterskategorie und Jahr (indexiert, 2020 = 100)

Auch andere Haushaltsveränderungen werden aufgeschoben, wenn keine passende Wohnung in Sicht ist. Doch aufgeschoben ist nicht aufgehoben: Sobald die Schlangen bei Wohnungsbesichtigungen kürzer werden, dürften viele bereitstehen, um ihre Pläne in die Tat umzusetzen. Bis dahin bleibt die Wohnungsknappheit ein zentrales Thema.

Für Vermieter – die andere Seite der Medaille – bleibt die Marktsituation gut. Leerstandrisiken und entsprechende Mietzinsausfälle bereiten keine Sorgen. Zudem sorgt das derzeitige Zinsumfeld für eine Belebung der Emissionstätigkeit am Immobilienfinanzmarkt. Ende September erreichte das Emissionsvolumen bereits 7 Milliarden Franken und übersteigt das Vorjahresvolumen von 4 Milliarden deutlich. Diese Zuflüsse neuer Mittel in den Immobilienmarkt zeigen bereits Wirkung. Auf dem direkten Transaktionsmarkt ist eine steigende Nachfrage nach Renditeliegenschaften zu beobachten. Dies gilt nicht nur für Liegenschaften, die aufgrund ihrer Grösse, Lage und ihrer ESG-Kriterien im Fokus institutioneller Investoren sind. Auch das Angebot an Verkaufsobjekten auf Plattformen wie Homegate, die sich typischerweise an kleinere Unternehmen oder Privatpersonen richten, zeigt einen Rückgang. Das über die Phase höherer Zinsen aufgebaute Angebot wird wieder abgetragen. Die Geschichte scheint sich zu wiederholen: An Immobilien führt kein Weg vorbei.

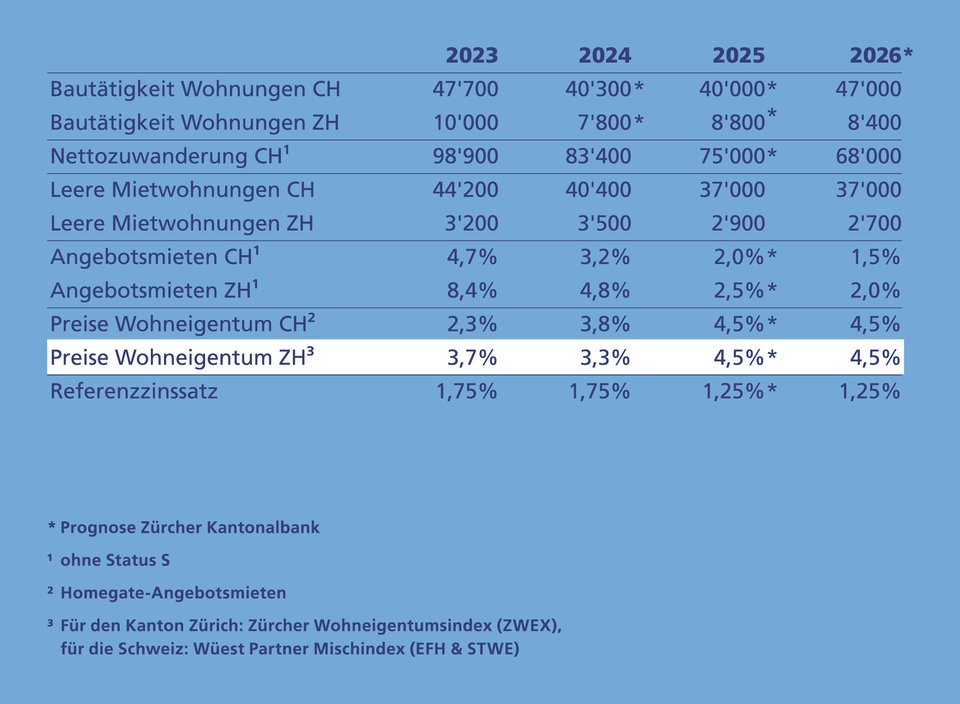

Prognosen zum Wohnungsmarkt