Sichern Sie sich finanziell gegen Invalidität ab

Das Leben ist voller Risiken und im Falle einer Invalidität ist mit finanziellen Einbussen zu rechnen. Sie kann aufgrund eines Unfalls oder einer Krankheit eintreten und die betroffene Person daran hindern, einer Erwerbstätigkeit im bisherigen Umfang nachzugehen. Die staatliche und die berufliche Vorsorge sichern in der Regel nur einen Teil des aktuellen Einkommens ab. Stellen Sie sicher, dass Sie und Ihre Angehörigen in Zukunft gut versorgt sind.

Das Wichtigste in Kürze

- Schwere Krankheiten führen häufiger zu Invalidität als Unfälle. Das schweizerische Vorsorgesystem deckt jedoch das Unfallrisiko weit besser ab als die Folgen einer Krankheit.

- Es kann sein, dass die Ersatzleistungen aus der staatlichen und beruflichen Vorsorge nicht hoch genug sind, damit Sie Ihren gewohnten Lebensstandard halten können. Mit einer privaten Vorsorge können Sie die Leistungen ergänzen und eine allfällige Lücke schliessen.

- Schaffen Sie Transparenz über Ihre Vorsorgeleistungen und überprüfen Sie regelmässig die eigene Vorsorgesituation. Ereignisse wie zum Beispiel ein Stellenwechsel, eine Zivilstandsänderung, die Geburt eines Kindes oder der Kauf eines Eigenheims verändern nicht nur den Vorsorgebedarf, sondern auch die Vorsorgeleistungen.

Was wird unter Invalidität verstanden?

Was wird unter Invalidität verstanden?

Invalidität ist die dauernde Beeinträchtigung der körperlichen und/oder geistigen Leistungsfähigkeit. Sie kann aufgrund eines Unfalls oder einer Krankheit eintreten und die betroffene Person daran hindern, einer Erwerbstätigkeit im gewohnten Ausmass nachzugehen. Ein Unfall oder eine Krankheit kann jede und jeden von uns treffen.

Ich bin gesund. Warum soll ich mich mit Invalidität befassen?

Ich bin gesund. Warum soll ich mich mit Invalidität befassen?

- 20 % der Fälle betreffen Personen unter 40 Jahre.

- 40 % der Arbeitgeber setzen die Leistungen bei Invalidität auf das gesetzliche Minimum.

- In neun von zehn Fällen ist eine Krankheit die Ursache für die Invalidität, nicht ein Unfall.

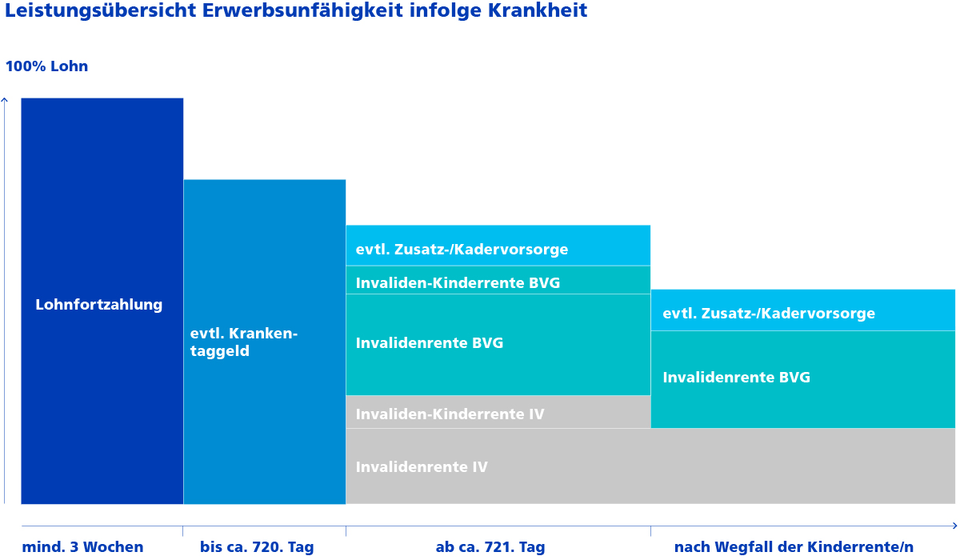

Welche Leistungen kann ich bei Invalidität infolge einer Krankheit erwarten?

Welche Leistungen kann ich bei Invalidität infolge einer Krankheit erwarten?

Bei einer Krankheit erhalten Erwerbstätige zunächst weiterhin ihren vollen Lohn. Der Zeitraum der Lohnfortzahlung ist abhängig von der Anstellungsdauer. Sofern der Arbeitgeber über eine Krankentaggeldversicherung verfügt, wird im Anschluss daran ein Krankentaggeld von 80 % des Lohnes bis maximal zwei Jahre entrichtet. Danach wird eine Invalidenrente aus der 1. Säule (IV) und der 2. Säule (BVG) geprüft.

Die staatliche und die berufliche Vorsorge decken nur einen Teil des aktuellen Einkommens ab. Um Ihren gewohnten Lebensstandard halten zu können, müssen die erwarteten Leistungen mit Ihrem individuellen Bedarf abgestimmt sein. Ansonsten besteht eine Vorsorgelücke. Personen ohne Erwerbstätigkeit und selbständig Erwerbstätige ohne Anschluss an eine Pensionskasse erhalten lediglich Leistungen aus der 1. Säule.

Wie kann ich meinen Lebensstandard halten, wenn ich invalid werde?

Wie kann ich meinen Lebensstandard halten, wenn ich invalid werde?

Wenn sich aus der Analyse Ihrer aktuellen Vorsorgesituation ein zusätzlicher Absicherungsbedarf ergibt, können Sie eine Erwerbsunfähigkeitsversicherung abschliessen. Damit können Sie sicherstellen, dass Sie im Fall einer Erwerbsunfähigkeit aufgrund von Unfall oder Krankheit trotzdem Ihren finanziellen Verpflichtungen gerecht werden können. Die zusätzliche Rente garantiert Ihnen das gewünschte Ersatzeinkommen oder deckt laufende Kosten wie Amortisations- und Zinszahlungen.

Wie lange wird die Erwerbsunfähigkeitsrente gezahlt?

Wie lange wird die Erwerbsunfähigkeitsrente gezahlt?

Nach Ablauf der vereinbarten Wartefrist wird die versicherte Rente bis zum Vertragsende oder dem Ende der Erwerbsunfähigkeit ausbezahlt. Das gilt höchstens bis zum Erreichen des ordentlichen AHV-Alters.

Was ist eine Wartefrist?

Was ist eine Wartefrist?

Die Wartefrist ist der Zeitraum zwischen dem Eintreten der Erwerbsunfähigkeit und der erstmaligen Rentenzahlung. Die Wartefrist wird vor Vertragsabschluss vereinbart und im Vertrag festgehalten. Sie beträgt meistens zwischen 3 und 24 Monaten.

Wie ist meine Familie abgesichert, falls ich invalide werde?

Wie ist meine Familie abgesichert, falls ich invalide werde?

Werden Sie nach einer schweren Krankheit dauerhaft invalid, erhalten Sie aus der ersten und der zweiten Säule eine Invalidenrente plus eine Kinderrente. Das Familienbudget kann in einer solchen Situation schnell unter Druck geraten. Daher ist es sinnvoll, die eigenen Vorsorgeleistungen zu prüfen und eventuell mit einer privaten Vorsorge zu ergänzen.