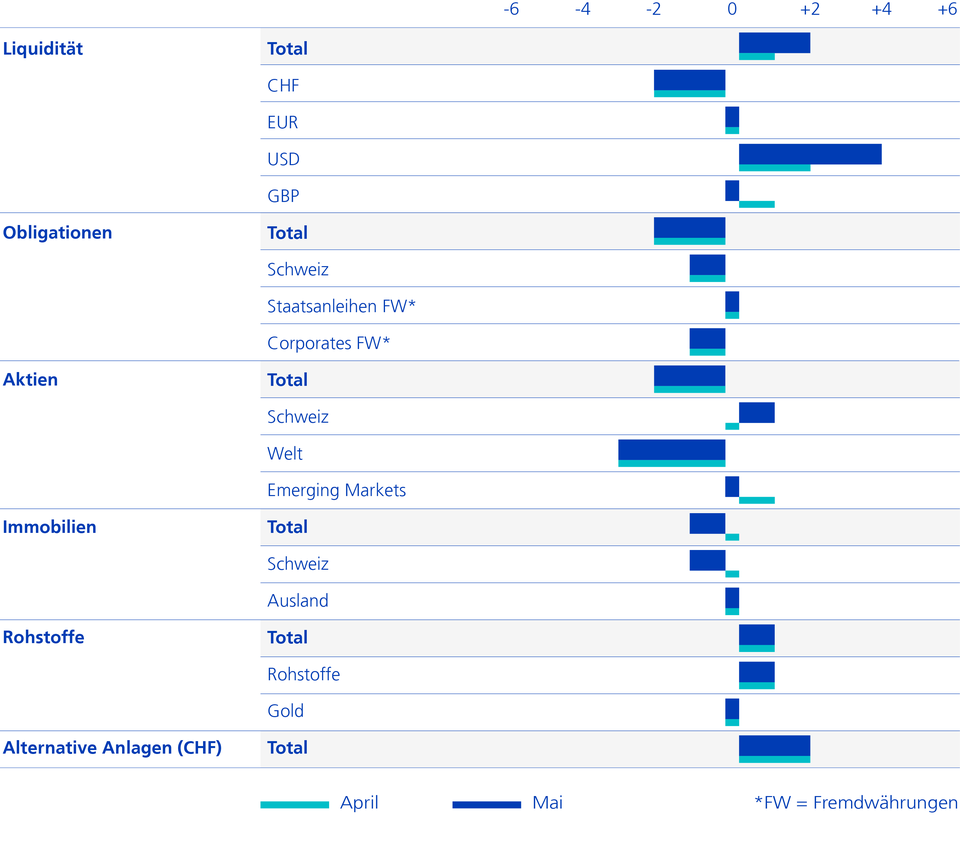

Der April 2022 war ein schwieriger Monat für Investoren, da sowohl Aktien als auch Obligationen Federn liessen, wie es bereits seit Jahresanfang der Fall gewesen ist. Der Mix aus stark ansteigenden Zinsen, erneuten Lockdowns in China und geopolitischen Unsicherheiten war zu viel für die bisher sehr robusten Aktienmärkte: die Tiefststände seit Kriegsausbruch wurden egalisiert. Mit unserem Aktienuntergewicht hatten wir diese Bewegung antizipiert. Unterschätzt haben wir allerdings die Sturheit der chinesischen Regierung mit ihrem Beharren aus der Zero-COVID-Politik. Unser Fokus auf Schwellenländer hat sich deshalb nicht ausbezahlt.

Wir behalten unser kleines Engagement in chinesischen Technologietiteln bei, die Exposition gegenüber Schwellenländeraktien insgesamt wird jedoch reduziert. Zudem verkaufen wir unsere Position in globalen Small Caps, da die Unternehmen unter Margendruck leiden und kein Momentum aufbauen. Auch sind die Renditen bei Obligationen nun endlich wieder auf einem attraktiveren Niveau angelangt.