Obwohl Inflationsraten und Obligationenrenditen im Mai nicht weiter angestiegen sind, mussten die globalen Aktienmärkte nochmals Federn lassen (-5%). Mit rund 17% Verlusten seit Jahresbeginn kratzen globale Aktien an der Schwelle zum Bärenmarkt (20%). Für einen Schweizer Investor fallen die Aktienverluste dank der 11%-igen Aufwertung des US-Dollars etwas weniger dramatisch aus.

Fondsmanager sind gemäss einer Umfrage im Durchschnitt untergewichtet bei Aktien und die Cashlevels sind so hoch wie seit 20 Jahren nicht mehr. Die Aktienmärkte preisen bereits einen Einbruch der Konjunktur ein; der US-PMI lässt dagegen aktuell beim Stand von 55 weiteres, solides Wachstum erwarten. Auch die Weltwirtschaft scheint bis anhin noch robust zu sein. Gewisse Indikatoren, wie z.B. der deutsche ZEW Index, sind dabei, wieder nach oben zu drehen.

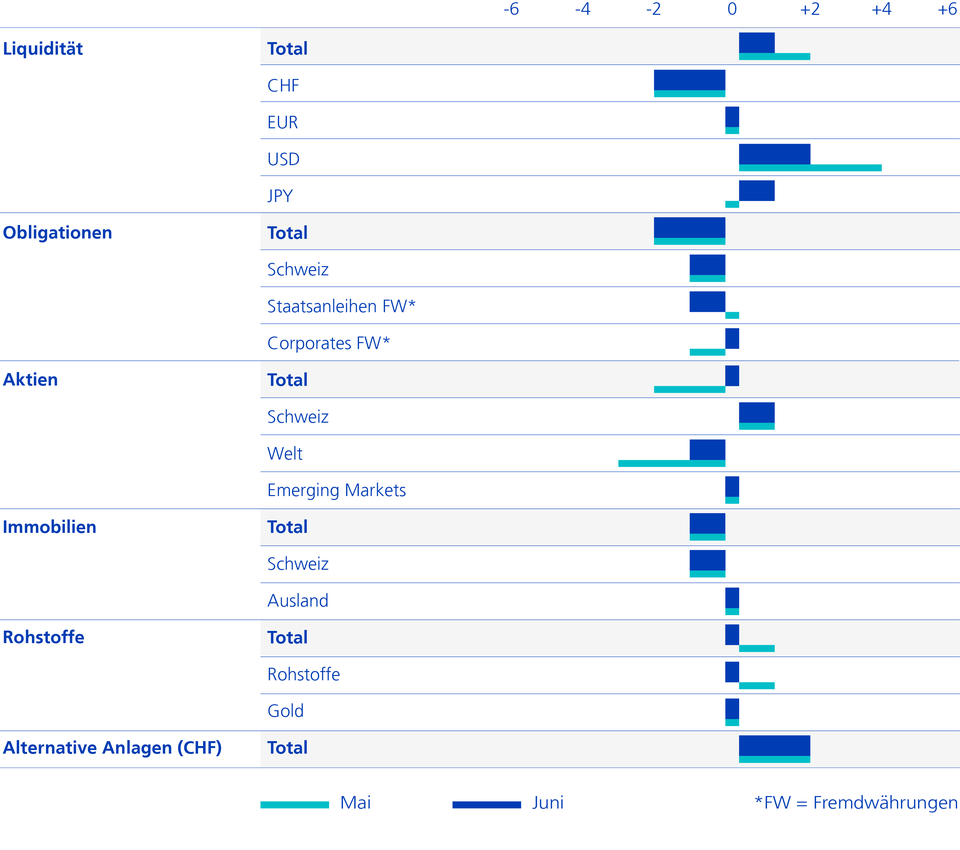

Falls die Inflation nun tatsächlich wie erwartet nachgibt, dürfte der Druck auf die Zentralbanken etwas abnehmen und die Wahrscheinlichkeit eines Soft Landings zunehmen. Diese Kombination könnte für positive Aktienmärkte im 2. Halbjahr sorgen – deshalb haben wir unser Aktienuntergewicht geschlossen. Für ein Aktien-Übergewicht sind uns die Abwärtsrisiken aktuell noch zu hoch. Auch die Duration unserer Portfolios halten wir nahe am Benchmark, nachdem wir die seit Jahresbeginn praktizierte Untergewichtung beendet haben.