Höhepunkt der Inflation lässt auf sich warten

Das bange Warten auf den Höhepunkt der Inflation, auf Zinserhöhungen und den Peak der Obligationenrenditen geht weiter. Die Rezessionsrisiken sind klar angestiegen. Dies wird die Finanzmärkte weiter belasten.

Die Konsumentenstimmung sackte in den USA auf ein Rekordtief. Auch die bislang erstaunlich robusten Indizes von Geschäftsklima und Einkaufsmanagern haben nachgegeben.

Bei der Inflation gibt es bisher keine Entwarnung. In Kanada und Grossbritannien sind die Inflationsraten sogar nochmals angestiegen. Da die Basiseffekte über die Sommermonate nur sehr schwach sind, befürchten wir entgegen unserer bisherigen Annahme, dass die Inflationsraten in den USA und in Europa erst im Oktober spürbar zurückkommen werden. Es geht also länger, bis die Zentralbanken von ihrem sehr aggressivem Zinserhöhungspfad abweichen können.

Die aktuellen Gewinnerwartungen (12 % Gewinnwachstum für MSCI World für 2022) schätzen wir als deutlich zu optimistisch ein und erwarten deshalb kräftige Gewinnrevisionen, was die Aktienbewertungen steigen lässt und die Aktienmärkte weniger attraktiv macht. Die Folge ist, dass wir unsere defensive Positionierung länger beibehalten müssen als gedacht.

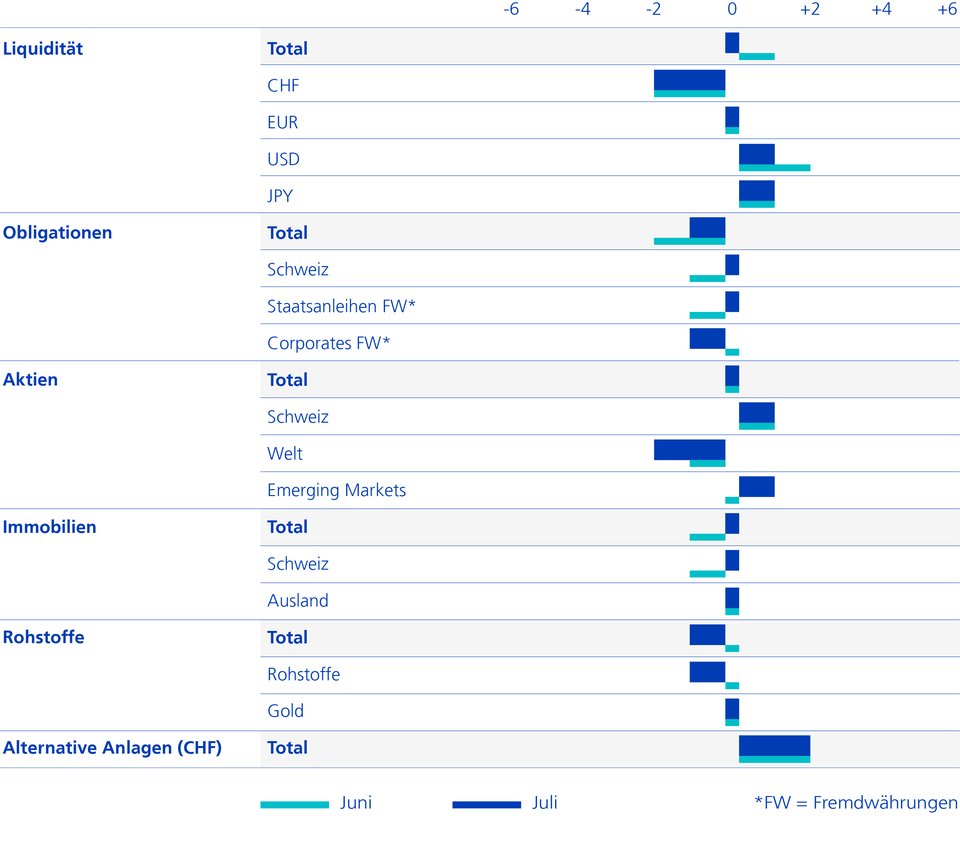

Kurzfristig sind die Märkte jedoch stark überverkauft; das Sentiment ist extrem pessimistisch. Da der Juli zudem zu den saisonal besten Monaten an den Aktienmärkten gehört, erachten wir eine erneute Bärenmarktrally als wahrscheinlich. Wir behalten deshalb vorläufig unsere neutrale Aktienquote bei und warten auf einen geeigneteren Zeitpunkt für eine allfällige Aktienreduktion.

Im Gegensatz zu den Aktien preisen der Bondmarkt und der Rohstoffmarkt noch keine Rezession ein. Dies wird allerdings früher oder später geschehen. Deshalb reduzieren wir unser Durationsuntergewicht nochmals und sind somit bei Staatsanleihen nun neutral positioniert. Bei Rohstoffen sind wir neu untergewichtet. Schweizer Immobilien stocken wir nach der erfolgreichen Untergewichtung auf neutral auf.

- Der Schweizer Franken ist nicht mehr überbewertet und die SNB lässt eine weitere Aufwertung zu. Der Franken hat die Parität zum Euro erreicht und hat noch weiter Aufwärtspotenzial. Deshalb bevorzugen wir den CHF.

- Schweizer Aktien sind defensiv, weisen eine sehr hohe Qualität (stabile Gewinne und Preismacht) auf und sind ein guter Stagflations-Hedge. Deshalb bevorzugen wir Schweizer Aktien.

- CHF-Obligationen sind nach dem starken Zinsanstieg am langen Ende (1,6 % seit Anfang Jahr) nun wieder deutlich attraktiver. Die Schweizer Inflation ist und bleibt im internationalen Vergleich tief (3 % vs. >8 % in USA und Europa).

- Nach einer gefühlten Ewigkeit schliessen wir deshalb unser Untergewicht in CHF-Obligationen. Insgesamt erhöhen wir somit auch die CHF-Gewichtung, passend zur Kehrtwende der SNB.

- Der Renditeaufschlag von Hochzinsanleihen ist zwar bereits auf über 5 % angestiegen, preist damit allerdings noch keine Rezession ein. In der Vergangenheit stieg der Renditeaufschlag im Rezessionsfall im Durchschnitt auf über 9 %.

- Die Nervosität am Markt nimmt zu, es fliesst viel Geld aus der Anlageklasse ab. Anleihen mit schlechtem Rating verlieren überproportional. Die gute Finanzierungslage – wie beispielsweise die durchschnittliche Zinsdeckung von 6 – könnte sich schnell verschlechtern.

- Wir sehen die Gefahr weiter ansteigender Kreditrisikoprämien und verkaufen deshalb unsere taktische Position in High-Yield.

- Nach fast 70 % Verlusten haben chinesische Technologieaktien einen Boden gefunden und sind aus ihrem Abwärtstrendkanal nach oben ausgebrochen.

- Die Bewertungen sind massiv zurückgekommen: Das durchschnittliche KGV ist von 38 auf 10 (!) gesunken. Die Regulierungswelle der Regierung ebbt ab.

- In China wirkt die Geld- und Fiskalpolitik weiterhin stimulierend. Wir haben deshalb unsere taktische Position im Hang Seng Tech Index verdoppelt.

Asset Allocation Spezialmandate

Unsere Anlagetaktik der vergangenen Monate

Taktische Asset Allocation Juni 2022

Taktische Asset Allocation Mai 2022