Der Börsenindikator «Saisonalität» hat auch diesemal funktioniert. Wir hatten vor den saisonal schwachen Aktienmonaten August und September gewarnt und in der Tat haben die Aktienmärkte nochmals 12 % verloren. Geschuldet war dies natürlich nicht nur der Saisonalität. Der fundamentale Auslöser für die Korrektur waren stetig ansteigende Obligationenrenditen aufgrund der weiterhin überraschend hohen Inflationszahlen, zum Beispiel in den USA mit 8,3 % und 6,3 % Kerninflation. In Grossbritannien torpediert die neue Regierung mit Steuersenkungen die monetäre Straffung der Bank of England.

Neue Anlagechancen durch die Falken

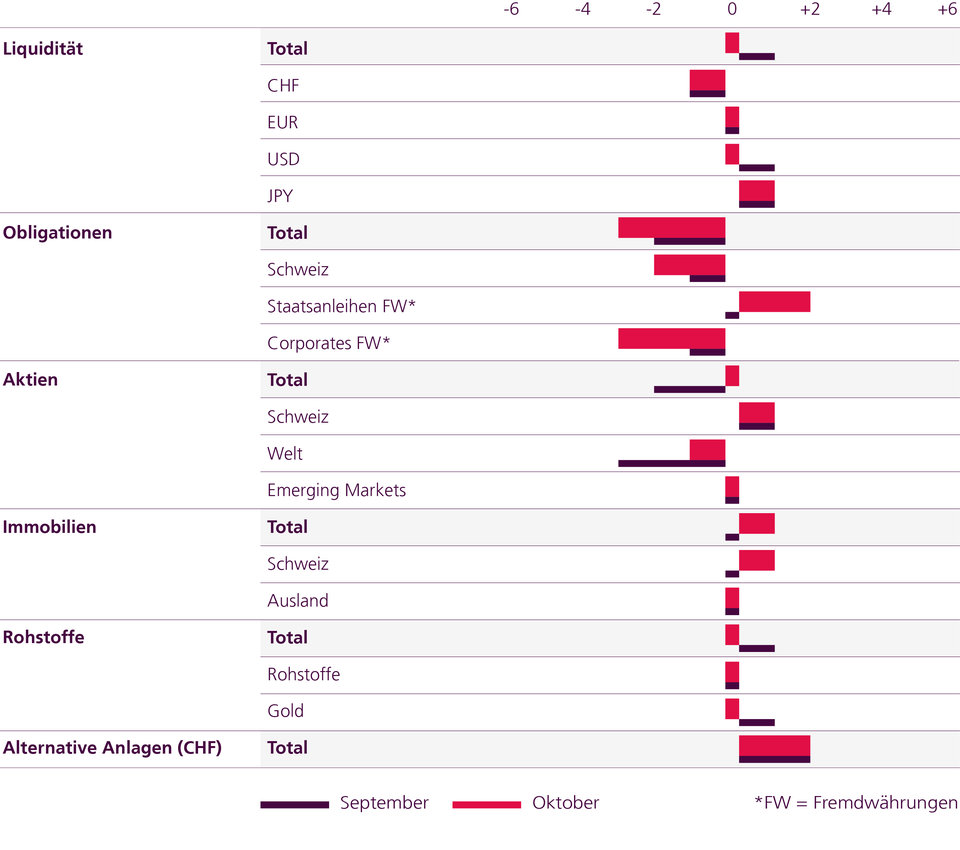

Lassen Sie uns dieser Marktsituation auch etwas Positives abgewinnen! Die 10-jährigen Obligationenrenditen notieren nun in mehreren Ländern (USA, Italien, UK, Australien) bereits um die 4 %. So scheint die Ära TINA (There Is No Alternative – zu Aktien) definitiv zu Ende zu gehen. Wir nutzen die attraktiven Renditeniveaus und gehen bei globalen Staatsanleihen ins Übergewicht; im Gegenzug reduzieren wir CHF-Obligationen. Aktien sind überverkauft – wir schliessen unser Untergewicht.

Unser Untergewicht in Unternehmensanleihen vergrössern wir. Wir erachten die aktuellen Spreadniveaus (zum Beispiel die 150 Basispunkte bei USD Investment Grade und die damit implizierten Ausfallraten angesichts der erhöhten Rezessionsrisiken) als zu tief. Unser Aktienuntergewicht im vergangenen Montat gründete auf unserer Einschätzung, dass wir Zinssenkungsfantasien und hohe Gewinnerwartungen als unrealistisch betrachteten. Das war richtig! Heute rechnet der Markt mit deutlich höheren Leitzinsen und keinen Zinssenkungen mehr; die Gewinnerwartungen wurden etwas nach unten revidiert. Da zudem die Aktienmärkte nun mit einem Relative-Stärke-Index bei 24 überverkauft sind und weniger als 5 % der US-Aktien über ihrem 50-Tagesdurchschnitt notieren, schliessen wir unser Aktienuntergewicht.

- Nach den enorm heftigen Verlusten von minus 14 % YTD notieren die Renditen der US-Staatsanleihen bei diversen Laufzeiten bei fast 4 %.

- Die Rezessionsrisiken nehmen aufgrund der aggressiven Zinspolitik der Zentralbanken zu. Wir kaufen deshalb Staatsanleihen und erwarten leicht sinkende Renditen.

- Die in den TIPS eingepreisten Inflationserwartungen liegen praktisch über sämtliche Laufzeiten bei 2,2 %. Inflationsängste wurden also komplett ausgepreist.

- Neben nominalen Staatsanleihen kaufen wir deshalb auch US-TIPS.

- Nach dem grössten Monatsverlust aller Zeiten (-7,4 % im September bzw. - 20 % YTD) liegt das durchschnittliche Agio nur noch bei 8 % und somit auf dem tiefsten Niveau seit der Finanzkrise.

- Trotz Zinsanstieg liegen die Zinsen aktuell noch deutlich unter den Diskontfaktoren der Immobilien (ca. 3 %), Bewertungskorrekturen stehen nicht an.

- Die aktuellen Agios implizieren einen Wertverlust der Immobilien von ca. 10 %, dies halten wir für deutlich übertrieben.

- Wir haben deshalb Immobilienfonds dazugekauft und sind nun übergewichtet.

- Der Euro hat gegenüber dem US-Dollar seit Beginn 2021 über 21 % verloren, weil die US-Notenbank (Fed) die Zinsen deutlich aggressiver und früher als die Europäische Zentralbank (EZB) erhöht hat.

- Der Pessimismus in Europa ist nun extrem hoch: Rezession, Energiekrise, Krieg. Positive Überraschungen werden wieder wahrscheinlicher.

- Die EZB könnte die Fed als hawkishe Zentralbank ablösen, ein temporärer Rebound des Euro scheint möglich.

Asset Allocation Spezialmandate

Unsere Anlagetaktik der vergangenen Monate

Taktische Asset Allocation September 2022

Taktische Asset Allocation August 2022

Taktische Asset Allocation Juli 2022